Komoly vita a MÁP Pluszról

Elemzések2023 végéig 175 milliárd forintnyi díjat és jutalékot fizethet ki a lakosság és az állam a bankoknak a MÁP Plusz értékesítése kapcsán, ezért költség-megtakarítási szempontból ideálisabb lenne, ha az értékesítés a bankoktól a Kincstárhoz kerülne – vetette fel Nagy Márton, az MNB alelnöke a nyíregyházi Közgazdász Vándorgyűlésen. A bankvezérek hevesen utasították vissza a tervet.

Nagy Márton, az MNB alelnöke a panelbeszélgetés elején kifejtette, hogy a Magyar Állampapír Plusz (MÁP Plusz) értékesítését hatalmas siker övezi, azonban a széleskörű banki értékesítésnek számottevő költségei vannak:

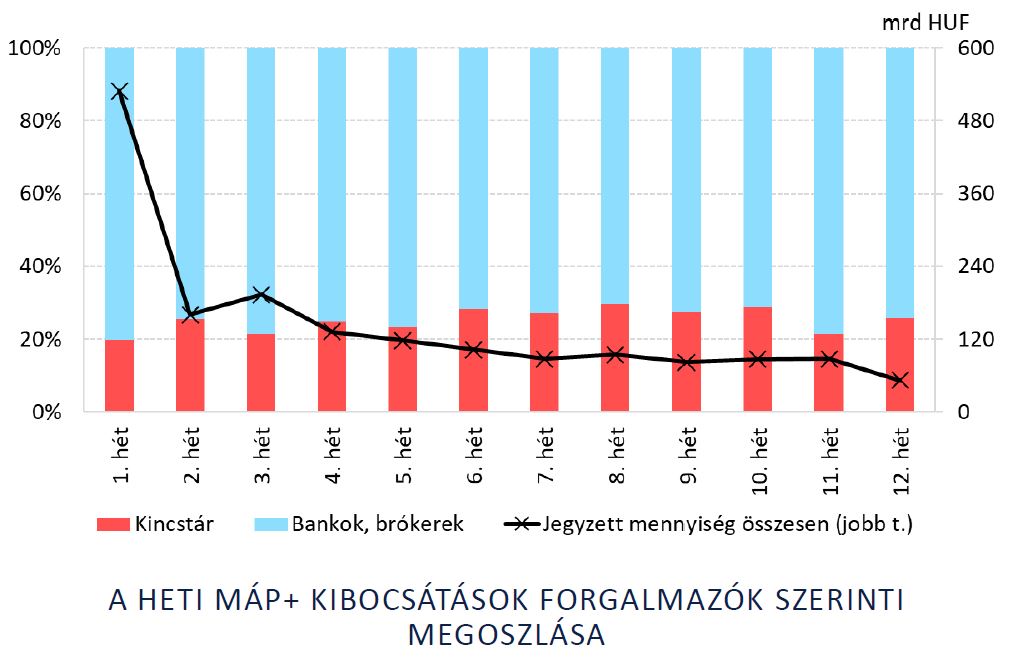

- A lakossági állampapírok 70-75 százalékát a bankok terítik, míg a Kincstáron keresztül csupán 20-25 százalékot adnak el.

- A banki értékesítés 2023 végéig összesítve legalább 175 milliárd forint költséget jelent az államnak és a lakosságnak: a háztartások által a bankoknak fizetett banki költségek 65 milliárd forintot, míg az állam által a bankoknak fizetett forgalmazói jutalékok 110 milliárd forintot tehetnek ki. (Megjegyzés: 11000 milliárd forintos lakossági állampapír állomány fokozatos elérése esetén.)

- Ebben a kalkulációban még nincs benne a sajátszámlás állomány, vagyis az államadósság dupla finanszírozásának többletköltsége.

- Az új források nagyobb része jellemzően ingatlanalapokból, bankbetétekből, kisebb része pedig készpénzből és jövedelemből származik. A MÁP Plusz állománya a friss értékesítési adatok alapján meghaladja az 1800 milliárd forintot.

Továbbra is alacsony a kincstári értékesítés aránya

Forrás: MNB

Forrás: MNB

A felvezetésre a panelbeszélgetés résztvevői fejtették ki véleményüket.

Bencsik László, az OTP Bank vezérigazgató-helyettese

szerint egyértelműen rosszul érintené a bankszektort, ha a MÁP Pluszt a jövőben csak a Kincstár értékesítené. Ha a MÁP Plusz értékesítésének lehetőségét elvennék a kereskedelmi bankoktól, akkor az ráadásul sok szempontból nagy visszalépés lenne – elég a kétszintű bankrendszer előnyeire gondolni.

A saját számlás állománnyal kapcsolatban elmondható, hogy az ÁKK (Államadósság Kezelő Központ) az újonnan kibocsátott lakossági papírokra visszavásárlási opciót írt elő kötelező jelleggel, azaz nem a bankok döntési köre, hanem az ÁKK-é, hogy mikor veszi vissza az állományt.

Végezetül súlyosan versenytorzító jelenség, hogy a Kincstár nem számol fel díjat az értékpapír számlavezetés után, miközben a valóságban a Kincstárnak is van ezzel költsége.

Tóth Balázs, az UniCredit Bank elnök-vezérigazgatója

elmondta, hogy az UniCredit Banknál nyáron értékesített MÁP Plusz papírok 40 százalékát tették ki az új pénzek, míg a maradék 60 százalék a lejáró állampapírok újra befektetéséből, betétekből, és visszaváltott befektetési jegyekből származott.

A MÁP Plusz értékesítése tekintetében jól kiegészítik a Kincstárt, az ügyfelek megbíznak a bankban, ezért nem látni, hogy miért kellene a forgalmazói körön változtatni.

Balog Ádám, az MKB Bank elnök-vezérigazgatója

ismertetett egy nem reprezentatív belső felmérést, miszerint az állampapírokkal rendelkező ügyfelek több mint fele MÁP Pluszt is tart, azzal a két fő céllal, hogy megőrizzék a megtakarításaik reálértékét, és felkészüljenek a nyugdíjas éveikre.

A vásárlók 78 százaléka 3-5 évig tervezi tartani a MÁP Pluszt, ami nagyon pozitív az államadósság szempontjából. A budapestiek és a felsőfokú végzettséggel rendelkezők vásárolták nagyobb arányban a konstrukciót. Az ügyfeleik háromnegyede az MKB Banknál vette meg a papírt, negyede pedig a Kincstárnál.

Másrészről viszont az ügyfelek nem biztos, hogy örülnének, ha nem lehetne a jövőben a bankoknál MÁP Pluszt vásárolni, ugyanis a bankok a megtakarítások allokálásában, szétosztásában is segítik ügyfeleiket, azaz egy komplex szolgáltatást nyújtanak, aminek pusztán egy része a Magyar Állampapír Plusz értékesítése.

Hegedüs Éva, GRÁNIT Bank elnök-vezérigazgatója

szerint a MÁP Plusz értékesítése nagyon jól sikerült, azonban egy sor más befektetési terméket kannibalizál, ami negatívan hat a bankok díjbevételeire. Ha az a cél, hogy kevesebben vásároljanak az új lakossági állampapírból, akkor érdemes lenne egy új konstrukciót készíteni, amit a Kincstár értékesít.

Vida József, a Magyar Takarékszövetkezeti Bank elnök-vezérigazgatója

kifejtette, hogy jelenleg a Takarékszövetkezeti Banknál lehet a legtöbb helyen, egészen pontosan 750 fiókon keresztül állampapírt vásárolni. Ezzel az első helyen állnak, megelőzve a Kincstárt és a Magyar Postát is.

A MÁP Plusz legnagyobb elszenvedői a befektetési alapok, ezt követően a bankbetétek, és életbiztosítások. A készpénzállomány növekedését ugyanakkor egyelőre nem tudta megfékezni a Magyar Állampapír Plusz.

A jegyzések 75 százaléka a pénzintézeti hálózatban történt, így a kezdeti és jövőbeni értékesítési elvárásokhoz egyaránt szükséges a banki értékesítési csatorna.

Simák Pál, a CIB Bank elnök-vezérigazgatója

véleménye szerint a MÁP Plusz felfutása három dologra vezethető vissza. Elsősorban egy kiváló és vonzó termék, másodsorban egy nagyon széles hálózaton keresztül volt értékesítve, harmadrészt pedig jó volt a marketingje, a csodaállampapír vagy szuperállampapír szó remekül cseng.