Sok a magyar bankok mostani rekord profitja, vagy ennyi a normális?

ElemzésekA magyar bankok profitabilitása megközelíti a 15 százalékot, amely a környező országokénál magasabb – dobta fel a labdát Nagy Márton, a Magyar Nemzeti Bank alelnöke a nyíregyházi közgazdász vándorgyűlésen a banki szekció panelbeszélgetésén. A bankok vezetői pedig válaszoltak – remek vita kerekedett.

Fenntartható-e a banki profit?

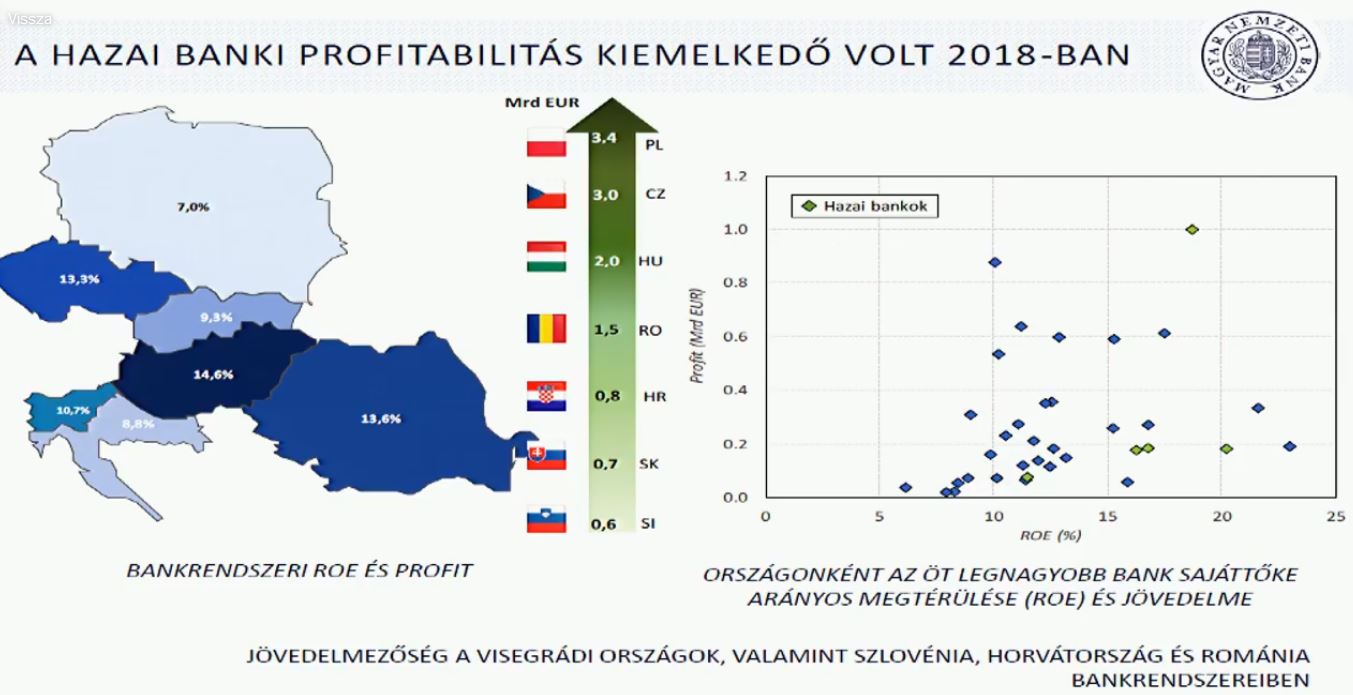

Nagy Márton a panelbeszélgetés elején kifejtette, hogy a hazai bankok profitabilitása megközelíti a 15 százalékot, amely a környező országokhoz képest sokkal magasabb.

Forrás: SNL, MNB

Forrás: SNL, MNB

A magyar bankszektor profitabilitása eléri a 2 milliárd eurót. Ennél magasabb nettó eredményt nominális értelemben a régióban csak Csehországban (3 milliárd euró) és Lengyelországban (3,4 milliárd euró) értek el a pénzintézetek.

Nagy Márton elmondása szerint a hazai bankszektor a kelet-közép-európai bankrendszerhez hasonlóan világszinten is kimagasló növekedési tartalékokkal rendelkezik, ami többek között a 100 százalék alatti banki mérlegfőösszeg / GDP mutatónak köszönhető.

Részben ez is az oka, hogy a külföldi befektetők kedvelik a hazai bankszektort, illetve emiatt tud még mindig ennyi bankot eltartani a hazai piac.

Nagy Márton összegzése alapján még mindig túl sok bank működik Magyarországon, ezért is van ennyi résztvevője a panelbeszélgetésnek – tette hozzá.

A bankkonszolidáció mellett szóló érv, hogy kevesebb bank mérethatékonyabban, és alacsonyabb költségszinttel működhetne, aminek nyomán a hitelek kamatfelára is mérséklődne.

A felvezetésre a panelbeszélgetés résztvevői fejtették ki véleményüket

Bencsik László, az OTP Bank vezérigazgató-helyettese

szerint

profitabilitás tekintetében a tavalyi évben a magyar bankrendszer 12,5 százalékos saját tőke arányos nyereséget (ROE) ért el. Ezt alapvetően két tényező befolyásolta: az egyik a kevésbé releváns osztalékfizetés, a másik a kockázati költségek süllyedése.

A tavalyi évben is pozitívak voltak a kockázati költségek, amely javította a bankszektor eredményét, ugyanakkor ez nem fenntartható hosszútávon.

A régióban leginkább a pénzügyi mélység tekintetében lóg ki a sorból Magyarország. Főleg a háztartási hitelpenetráció alacsony, a háztartási hitelek állománya csupán a 14,5 százaléka a GDP-nek. Szlovákiában ez a szám 40 százalék, míg a többi környező ország tekintetében 30 százalék körüli ez az érték.

Hazánkban az ország jelenlegi fejlettségét nézve csak feleannyi lakáshitel van, mint amennyi indokolt lenne, de remélhetőleg gyorsan elindul a felzárkózás ezen a téren.

A vállalati hitelek tekintetében jóval kisebb ez a lemaradás, melynek mértéke csupán 10-15 százalék a régiós átlagtól. A kisebb rés többek között az MNB intézkedéseinek köszönhető, melyek segítettek felfuttatni a vállalati hitelezést.

A bevételek összetételének szempontjából az elmúlt években azt láttuk, hogy csökkent a kamatbevételek aránya, de egy dinamikus állomány növekedéssel ez a tendencia megfordulhat, miközben a költséghatékonyság is növekedhet.

Tóth Balázs, az UniCredit elnök-vezérigazgatója

úgy látta

a bankszektor jövedelmezősége várhatóan csökkeni fog. Ennek egyértelmű okai vannak, az elmúlt években ugyanis a bankok kitisztították a hitelportfóliójukat, így az ebből adódó céltartalék felszabadítás egyszeri és nem megismételhető jelleggel javította a nettó profitot.

Emellett ráadásul nagyon alacsony a kamatkörnyezet, amivel összhangban a kamatbevételek csökkenni fognak.

A GDP arányos hitelállomány (lakosság és vállalat) felfutása előtt bőven van még tér, miután nálunk ez az érték csupán 36 százalék, míg a számunkra mérvadó Csehországban és Szlovákiában 60 százalék. Mindazonáltal fontos az óvatosság, a cseh és szlovák szintre 5-7 év alatt lenne célszerű felnőni a cseh modell alapján.

A bankkonszolidáció és a hatékonyság növekedése között nem látni összefüggést.

Balog Ádám, az MKB Bank elnök-vezérigazgatója

úgy látta, az elmúlt évek magas tőkehatékonyságát több egyszeri tényező segítette, amit rövidtávon nehezebben lehet megismételni, bár a profittermelés a jövőben magas szintű lehet, így van ok az optimizmusra.

Emellett elmondható, hogy jóval nagyobb pénzügyi mélység lenne optimális. Az elmúlt években azonban jelentős fejlődést láthattunk, ezért nem biztos, hogy érdemes ennek az ütemét tovább növelni.

A lakossági hitelezés esetében további robosztus növekedés várható, illetve a kkv szektorban is van még bőven tér a hitelállomány felfutása előtt.

Hosszú távon nem lehet a díj- és jutalékbevételek bővülésére számítani részben a szabályozói környezet és a piac miatt, ezért fontos visszatérni a kamatjellegű bevételek erősítéséhez.

A bankkonszolidációk lehetősége a jövőben nem zárható ki, ami által fokozható lenne a szektor hatékonysága.

Hegedüs Éva, a GRÁNIT Bank elnök-vezérigazgatója

szerint a 2000-es évek elején világviszonylatban is jelentős mérlegcsökkenés ment végbe a bankrendszerben, miközben a nem teljesítő hitelállomány arány számottevően megugrott. Ezt követően a magyar gazdaság növekedésnek indult, a bérek emelkedtek, a vállalati hitelezést felpörgették az MNB programjai. Ezen tényezők egyaránt segítették a bankok jövedelemtermelő képességének helyreállását.

Jelenleg vannak arra utaló jelek, hogy a bankok aktuális profitabilitása csökkenni fog, de ezzel szemben vannak olyan körülmények is, melyek ennek ellenkezőjét valószínűsítik. A GRÁNIT Banknál a profitabilitás növekedésével számolnak.

A pénzügyi mélység optimális szintjétől még messze vagyunk, mind a mérlegfőösszeg/GDP arány, mind a lakossági vagy a vállalati hitelállomány/GDP arány szempontjából nyilvánvalóan van még tér a növekedéshez, miután ezen mutatók az EU átlagának egyharmadát, egynegyedét teszik csak ki.

Másrészről a történelem már bebizonyította, hogy a kevesebb nem mindig hatékonyabb, így egy koncentráltabb bankpiac nem biztos, hogy egyúttal előnyösebb is. A 8,6 millió lélekszámú Ausztriában 556 pénzintézet működik, ahol a költség/banki mérlegfőösszeg mutató lényegesen alacsonyabb, mint Magyarországon. Összehasonlításképpen hazánkban 44 bank tevékenykedik.

A méretnek ugyan van egy jövedelemtermelő képessége, azonban a hatékonyság piaci körülmények, felkészültség, hozzáértés, digitalizáció és nagyon erős verseny függvénye.

Vida József, a Magyar Takarékszövetkezeti Bank elnök-vezérigazgatója

úgy látta ők

megfogatták az MNB iránymutatását, mely szerint konszolidálni kell, amelyik bank szembe jött velük, azt beolvasztották – mondta a közönség nagy derülésére –: az elmúlt időszakban mintegy 123 pénzintézetet sikerült egybekovácsolniuk.

Komolyra fordítva a szót elmondta: a régiós számokat is figyelembe véve elmondható, hogy a mai magyar bankrendszerben magas a profitabilitás. Előreláthatóan a fenntartható saját tőke arányos megtérülés 10-12 százalék körül alakulhat a Magyar Takarékszövetkezeti Banknál.

A pénzügyi mélység nem ideális, a hitelállomány fenntartható növekedésre van szükség, amihez hozzájárul a fix kamatozású hitelek elterjedése. A hitelfelvételi kedv fokozásához egyébként szükséges a lakosság pénzügyi tudatosságának fejlesztése is.

Ha minden évben 20-25 százalékot bővülne a hitelezés, akkor 3-5 év alatt lehetne elérni a közép-kelet-európai szintet. Bízunk benne, hogy a vállalati hitelállomány gyorsan megközelíti a GDP arányos 25 százalékos értéket, míg a lakosságnál a 40 százalékos célérték még várat magára.

A szakemberhiány miatt kiemelten fontos a hatékonyság, a digitalizáció és a robotizáció. Az informatikai költségek után a legdinamikusabban ugyanis a bérköltségek növekednek a banknál.

A jutalékbevételeket a szabályozói beavatkozás csökkentheti, míg a kamatmarzs a piacon felülről be van határolva, ez pedig a kamatjellegű bevételeket korlátozza.

Simák Pál, a CIB elnök-vezérigazgatója

elmondta, hogy az idei első félév adatai alapján 12,8 százalékos saját tőke arányos megtérülés (ROE) látható, amely számottevően alacsonyabb az egy évvel korábbinál.

Alapvetően az alábbi négy fő tényezőből tevődik össze a bankok jövedelmezősége: bevételek, költségek, céltartalékok, és az adók meg a terhek. Ebből a négyből sajnos pillanatnyilag három negatív irányba hat.

Egyrészről a banki terhek növekednek mérlegfőösszeg alapján, másrészről a költségek tekintetében is tapasztalható egy nyomás: a banki költségek 3 százalékkal növekedtek, ebből 6,5 százalék volt a személyi költségek emelkedése. Harmadrészben pedig a céltartalék szintek elkezdtek normalizálódni, nem nagyon tudnak már tovább süllyedni.

Nyitott kérdés, hogy a bevétel növekedése túl tudja-e majd szárnyalni a másik három komponens negatív hatását. A jutalék- és kamatbevételek növekedése egyelőre messze elmarad attól a szinttől, ami kompenzálni tudná a negatív tényezőket.

A pénzügyi mélység kapcsán pedig azt lehet kiemelni, hogy a lakossági oldalon jelenleg több tér van a hitelállomány konvergenciájához, mint a vállalati hitelek esetében.

Végezetül a hatékonyság javulásának van még tere Magyarországon. A CIB Banknál a személyi kölcsönök folyósításának 25 százaléka már mobiltelefonon keresztül történik, és ezt a menedzsment bőven 50 százalék felé várja a következő években. Az ilyen jellegű digitalizációs fejlesztések például viszonylag alacsony költségek mellett megvalósíthatók, miközben jelentős bevételt generálnak, így ezáltal növelhető a banki hatékonyság.

Nagyobb bankkonszolidációs lehetőséget jelenleg nem látni, és ahol eddig nem ment végbe konszolidáció, ott most nehéz olyan okot találni, ami miatt ez megtörténne. Főleg, amíg a digitalizációs és egyéb hatékonyságjavító lehetőségek bent vannak a rendszerben.

Harmati László, az Erste Bank vezérigazgató-helyettese

szerint, ha kiszűrjük az értékvesztést, az egyszeri tételeket, és az OTP külföldi leánybankjaitól származó profitot a magyar bankrendszer 12,5 százalékos saját tőke arányos nyereségéből (ROE), akkor a hazai bankok regionális szinten már nem mondhatók kiemelkedően jövedelmezőnek.

Mindazonáltal a növekedés tőkeoldali támogatásához, valamint azokhoz a fejlesztési igényekhez, ami az elkövetkezendő 5 évben vár a szektorra, egy 10-12 százalékos ROE szintet hozni kellene, ez lenne az egészséges, és ezt várják el a tulajdonosok is.

A mérethatékonyság fontos, ezért jelenleg nagy szükség lenne bankkonszolidációra Magyarországon. Bankonként félmilliónyi lakossági ügyfélnél kevesebbel nem finanszírozható fenntarthatóan egy univerzális nagybanki működés a következő 5-8 évben, ha figyelembe vesszük a jövő kihívásait, a versenyhelyzetet, a csökkenő kamatmarzsokat, a szabályozói költségeket, a fejlesztési igényeket, és az elvárt tőkearányos nyereséget.

A „bankolható” népesség 6,1 millió, vagyis könnyű kiszámolni, hogy legfeljebb mennyi univerzális nagybank tud működni fenntarthatóan és hatékonyan a hazai piacon.

Ezenfelül a szektor költség/bevétel aránya sem kedvező, régiós szinten is magasnak mondható, igen messze van az 50-55 százalék körüli elvárható szinttől.

Ez az év lesz a hitelezési csúcsév a lakossági oldalon, aminek fényében 20 százalék közelébe kerülhet a lakossági hitelállomány / GDP mutató. Összehasonlításképpen Szlovákiában ez szám 40 százalék, míg Csehországban 30 százalék körüli.

Ha figyelembe vesszük az eladósodottsági szinteket és a fejlettséget, akkor megközelítőleg 30-40 százalék között kellene stabilizálni a lakossági hitelállomány / GDP arányt.