Kopint-Tárki: ezekkel a kockázatokkal kell számolni idén és jövőre

ElemzésekMi áll a világgazdaság növekedésének lassulása mögött? Milyen tempóban emelkedik a nyugat-európai (elsősorban a német) GDP? Hogy áll most Magyarország a felzárkózásban? A Kopint-Tárki a hazai és világgazdaság kilátásairól készített átfogó elemzést.

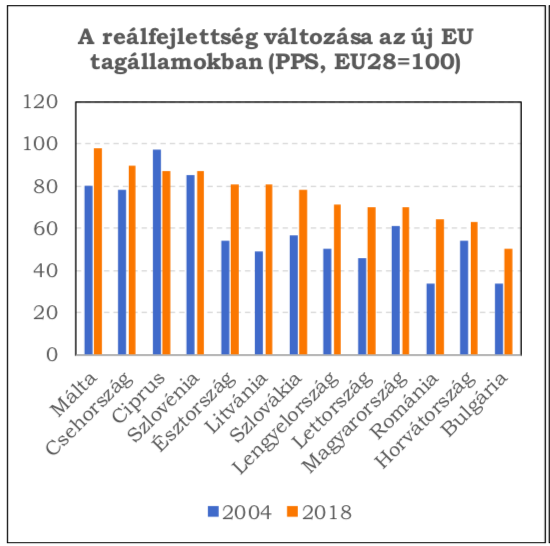

A legfrissebb reálfejlettségi rangsor alapján továbbra is Málta számít az új EU tagállamok közül a legfejlettebbnek, míg Bulgária a legkevésbé fejlettnek. Második helyen Csehország, harmadik helyen Ciprus és Szlovénia páros osztozik holtversenyben - derül ki a Kopint-Tárki legfrissebb konjunktúra elemzéséből. Magyarország az újonnan csatlakozó 13 tagállam közül a 10. helyen áll.

A magyar GDP idén 4,5, jövőre 3,2 százalékkal bővülhet a Kopint Tárki szerint. A beruházások növekedési üteme idén és jövőre is lassul, az infláció 3,5 százalékos lehet idén, jövőre ennél egy kicsit magasabb. A jegybanki alapkamat mértékét idén és jövőre is emelheti az MNB, erre az évre 1,1, jövőre 1,3 százalékos alapkamatot jósol az intézet.

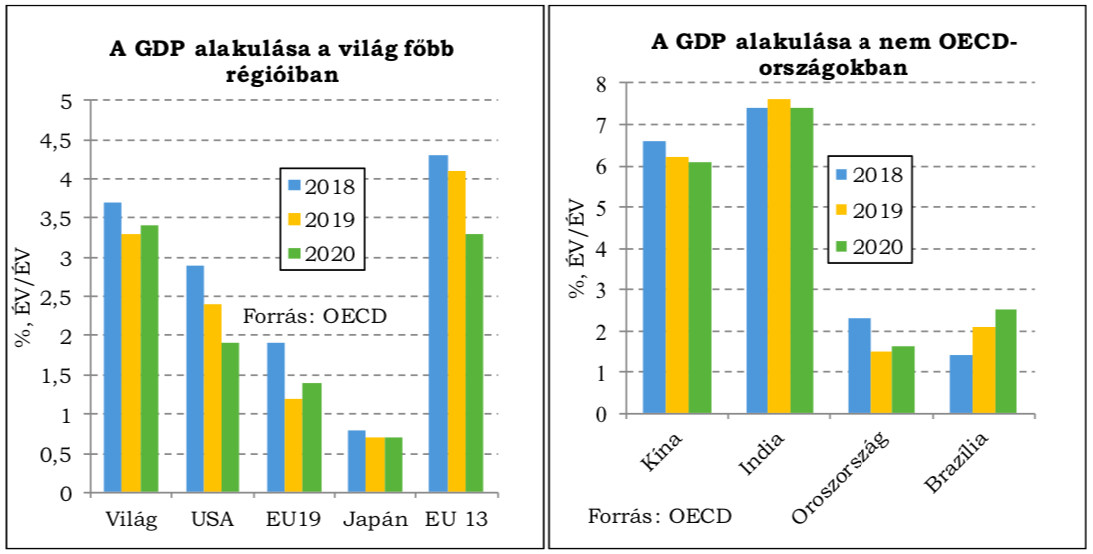

Az elemzés sorra veszi a globális gazdasági kockázatokat, melyek közül a legfontosabb a gazdasági növekedés lassulása. 2018 második felében megindult a globális növekedés lassulása, és noha 2019 első negyedében a növekedési adatok még pozitívabb képet mutattak, az év második felében újra lassulás lesz jellemző,

a növekedés-lassulás mind a fejlett, mind a feltörekvő országok esetében érzékelhető.

A világgazdasági dinamika szempontjából különösen nagy jelentősége van, hogy a kínai növekedés 2016 óta folyamatosan lassul, amit az amerikai-kínai kereskedelmi konfliktusok mellett belső szerkezeti okok is magyaráznak.

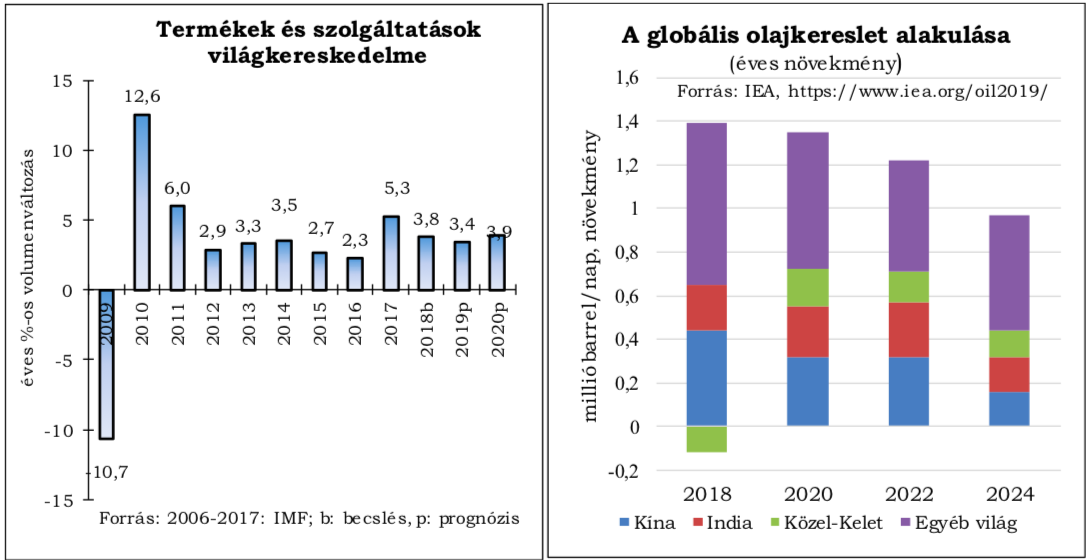

A globális ipari termelés lassulása a beruházások fékeződésében már jelentkezik, de a szolgáltató szektor továbbra is erős. Azonban egy tartós lassulás hatásai mindenképpen előbb-utóbb a szolgálató szektort is elérik. A beruházási javak iránti csökkenő kereslet pedig a világkereskedelem lassuló ütemű bővülésében is lecsapódik.

A fejlődő országok összesített GDP-je 2018-ban is a világátlagot meghaladó ütemben, 4,4 százalékkal nőtt.

A korábban megfigyelhető tendenciákhoz képest meglepő, hogy a 2010-es években a harmadik világ leggyorsabban növekvő régióját a kelet- afrikai országok alkotják.

A korábbi évektől eltérően, amikor a stagnálás, lassulás elsősorban csak a fejlett országokat érintette, a feltörekvő államokban akár kétszámjegyű bővülés is tapasztalható volt a kereskedelemben, addig idén a stagnálás globális.

A protekcionista gazdaságpolitika komoly károkat okoz nem csupán az USA-nak és Kínának, hanem elsősorban azoknak a délkelet-ázsiai államoknak is, amelyek fő exportkeresletének forrása az amerikai magánfogyasztás.

Halvány reményt jelent, hogy a júniusi oszakai G20 találkozón a kereskedelmi tárgyalások újraindításáról egyezett meg az Egyesült Államok és Kína.

A középtávú előrejelzések szerint a nyersolajkereslet növekedési üteme az elkövetkező években csökkenni fog.

Ebben jelentős szerepet játszik a kínai növekedéslassulás. Indiában a gazdasági bővülés erős marad, és az előrejelzések szerint 2024-re az indiai olajkereslet bővülése a kínaival azonos mértékű lesz.

A nyersolaj ára az év eleji 54 dolláros hordónkénti értékek után emelkedni kezdett, ez a trend azonban június elejére ismét megfordult: az olajár jelenleg 62-65 dollár körül mozog, elmaradva a tavaszi 74 dollár körüli idei csúcstól. Az idei évre 65 dollár körüli átlagos olajárra számíthatunk, s nagyjából jövőre is e körül mozoghat.

A fejlett országok jegybankjai a megkezdett monetáris szigorítással felhagytak.

Az amerikai központi bank, a FED idén júniusban az előzetes várakozásoknak megfelelően 2,25-2,5%-on hagyta az irányadó kamatot.

A japán gazdasági növekedés továbbra is mérsékelt marad, 0,7% körüli GDP bővülésre lehet számítani. A növekedés egyik legfontosabb fékje a Kínába irányuló export mérséklődése.

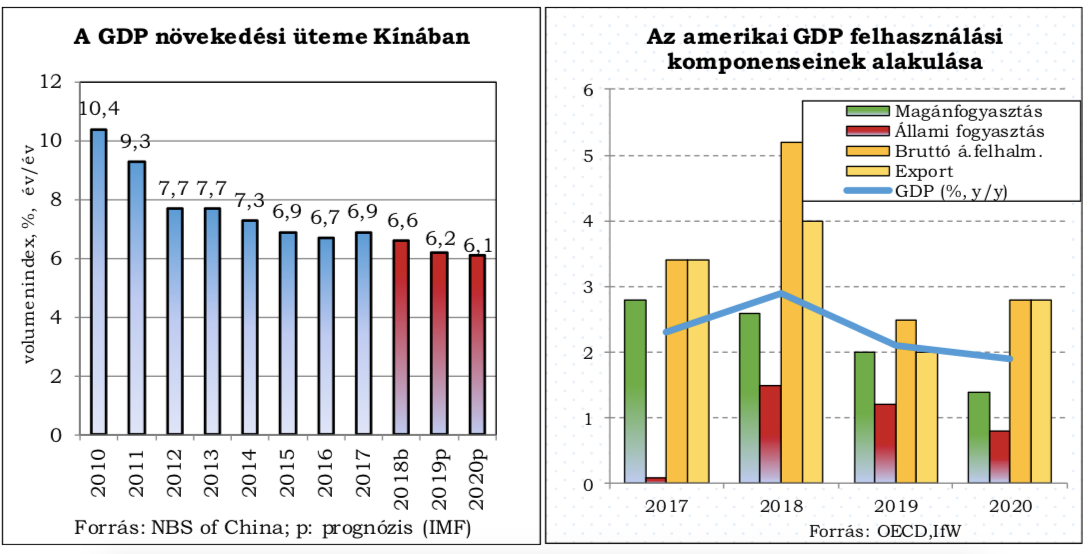

Kína nagy nyomás alatt van az Egyesült Államokkal folytatott kereskedelmi háború miatt, azonban publikus gazdasági mutatóin ez egyelőre még csak mérsékelten látszik. Mindazonáltal a világgazdaság bővülése még mindig közel egynegyed részben Kína teljesítményének köszönhető.

Kína nagy nyomás alatt van az Egyesült Államokkal folytatott kereskedelmi háború miatt, azonban publikus gazdasági mutatóin ez egyelőre még csak mérsékelten látszik. Mindazonáltal a világgazdaság bővülése még mindig közel egynegyed részben Kína teljesítményének köszönhető.

A legnyomasztóbb kockázati tényező, hogy az USA lépései kiszámíthatatlanok, ami a globális gazdaságot is nagymértékben fenyegeti.

Kína mintegy 1,1 trillió dollár értékben tart amerikai államkötvényeket, amelyeket szükség esetén piacra tudja dobni. Nem valószínű, hogy Peking élne ezzel a lehetőséggel, de már egy tömeges eladási hullámtól való pánik is végig söpörhet a világgazdaságon, elsősorban a felzárkózó államokat gyengítve ezzel.

Az általános lassulás az Európai Unió országait is eléri.

A gazdasági növekedés 2018 második felében lassulni kezdett, amiben a kereskedelmi folyamatok kedvezőtlen trendjei, a finanszírozás szigorodásától való félelem, a kereskedelmi háború veszélye, az általános helyzettel, illetve a Brexittel kapcsolatos bizonytalanságok mind szerepet játszottak.

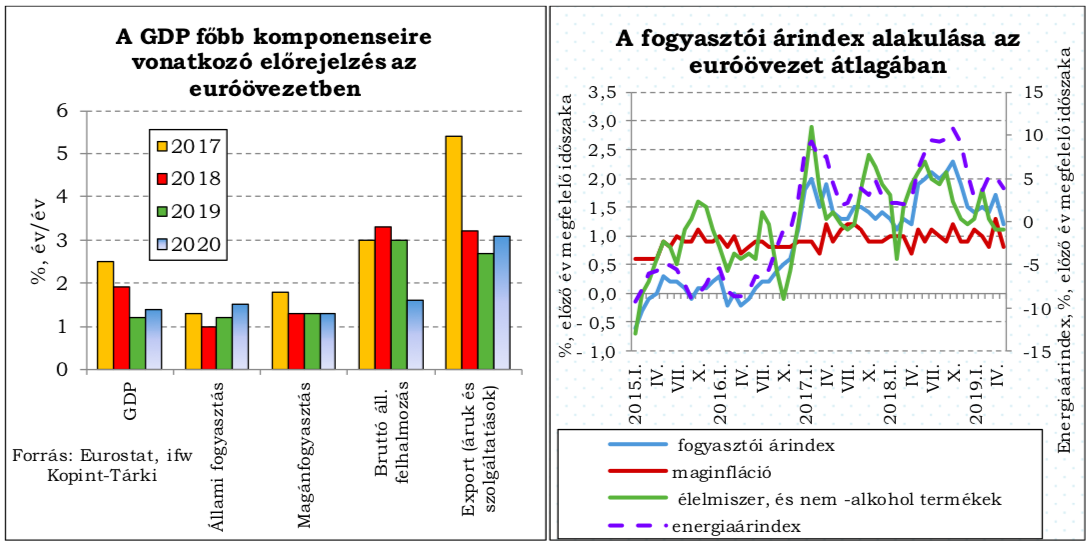

Az eurózóna esetében a növekedési kilátások 2018 közepétől pesszimistábbakká váltak.

Az eurózóna esetében a növekedési kilátások 2018 közepétől pesszimistábbakká váltak.

A tavalyi 1,9 százalékos GDP bővülés után az idei évre már csak 1,2 százalék, jövőre pedig 1,4 százalék várható.

A lassulás a világkereskedelmet jellemző kedvezőtlen feltételekre és a feldolgozóipari teljesítmény lanyhulására vezethető vissza. Ez utóbbi különösen a nagy országokban jelentkezett, s gyakorlatilag az összes fontos ágazatban (autóipar, járműgyártás, gyógyszeripar, vegyipar, elektronika) megmutatkozott.

Az exportteljesítmény különösen az euróövezeten kívüli viszonylatban gyengült, ezen belül is Kína, az Egyesült Királyság és Törökország viszonylatában lassult jelentősen vagy effektíve csökkent tavaly a kivitel. Az infláció csak mérsékelten emelkedik: májusban és júniusban is 1,2 százalékra mérséklődött az infláció az euróövezetben az áprilisi 1,7 százalékról.

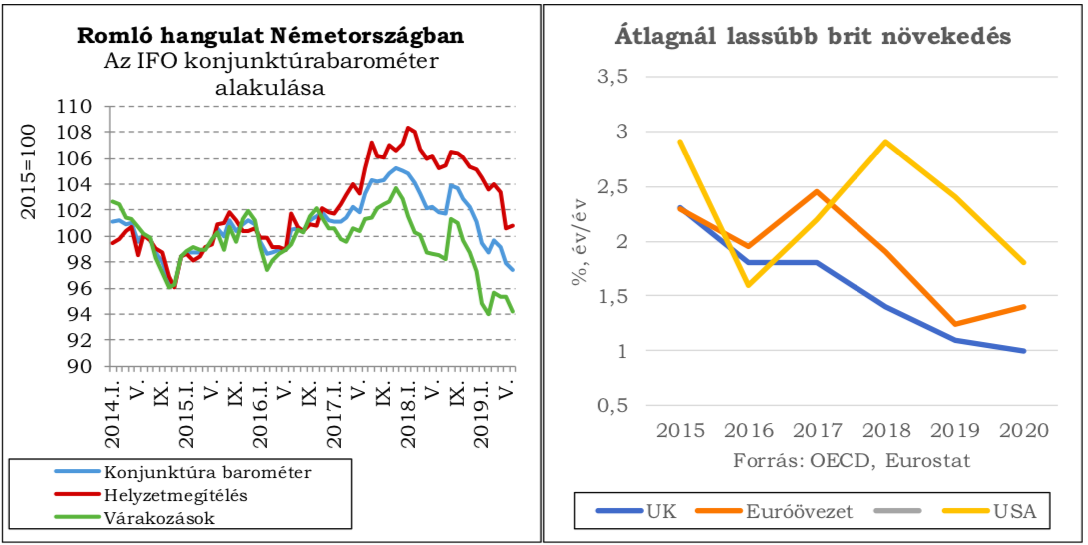

A német gazdasági növekedés 2018-ban 1,5 százalékot ért el, jóval elmaradva a 2017. évi 2,5%-tól.

A nagyon mérsékelt GDP bővülés elsősorban annak hatását tükrözi, hogy a fő német exportpiacok kereslete mérséklődött, illetve az autóipar és a vegyipar nehézségein még nem sikerült úrrá lenni.

A Brexittel kapcsolatos politikai bizonytalanságok az üzleti hangulatot egyre borúsabbá teszik. Az export lassulása mellett várhatóan a beruházási javak iránti kereslet is mérséklődik.

Az Egyesült Királyság gazdasági helyzetére és a rövidtávú kilátások alakulására a Brexit körüli bizonytalanságok változatlanul negatív hatással vannak.

A német növekedés már tavaly is lelassult, és ez a tendencia az idén folytatódik.

Mindez hazánk szempontjából kiemelt jelentőséggel bír.