Még nőtt az infláció, de vannak olyan tényezők is, amelyek segítik a pénzromlás letörését

ElemzésekIgen magas régióban jár a hazai infláció, de azért a forint erősödése, az európai inflációs fordulat, a magasabb bázis és a globális energiaár-csökkentés hozott néhány reményteli tényezőt.

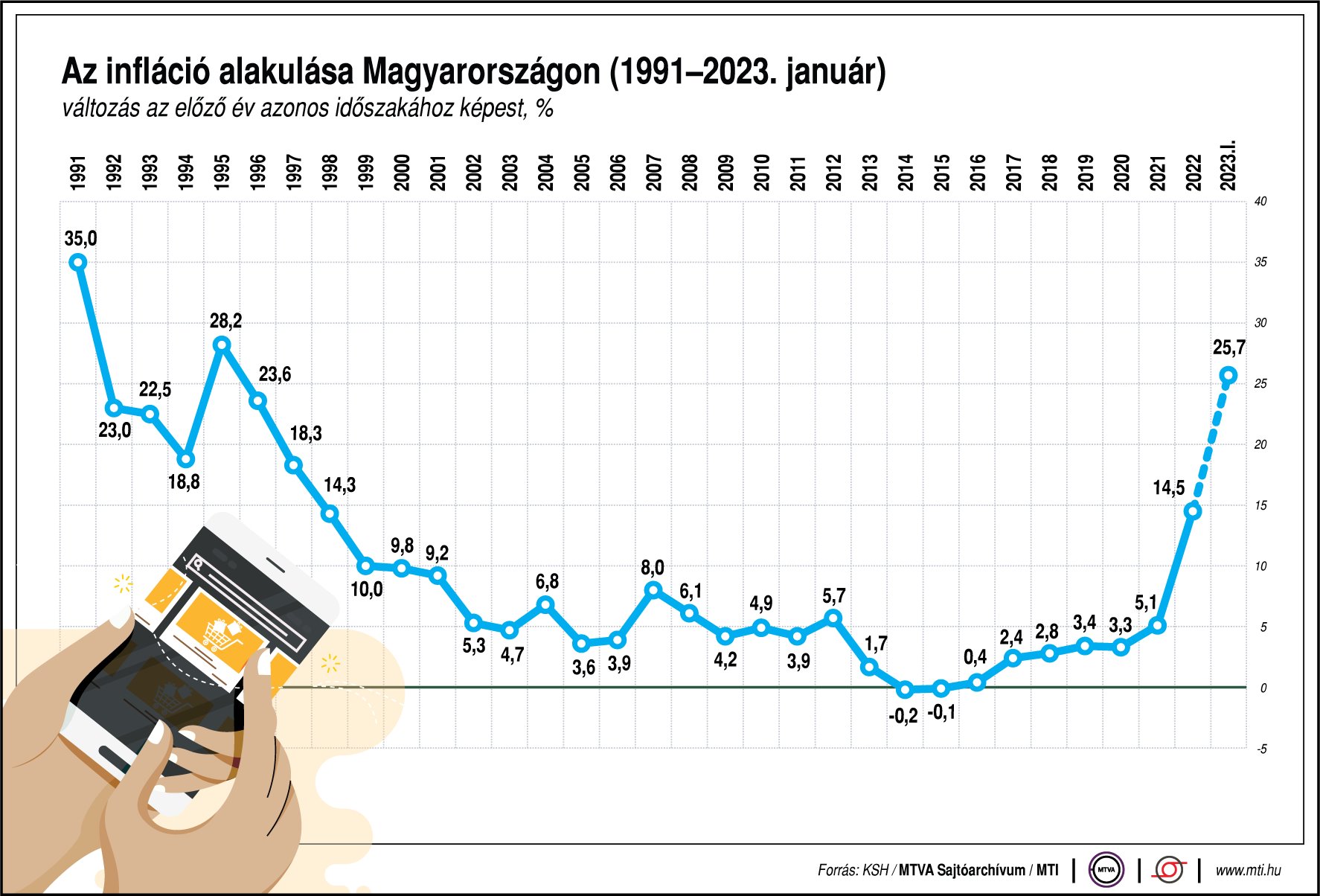

A Központi Statisztikai Hivatal (KSH) bejelentette, hogy januárban 25,7 százalékos, rekordszinten alakult a hazai fogyasztói árindex, egy hónappal korábban, decemberben 24,5 százalékos volt a pénzromlás. Az élelmiszerinfláció 44 százalékra mérséklődött (a csökkenés jelképes, egy hónappal korábban 44,8 százalékos volt).

Az inflációról mostanában nem könnyű jó, megnyugtató számokat közölni. Ugyanakkor minden elemzés, legyen az jegybanki, kormányzati, vagy magánpiaci (elemzőktől származó) azt mutatja, hogy ez egy lokális kiugrás, az év második felében már érdemben apadhat az infláció.

A pontos előrejelzések azért eltérnek, a kormányzat például a 2022-es 14,5 százalékos éves átlagos infláció után 2023-ra 15 százalékos átlagot vár, míg az elemzők inkább 17-19 százalékot, 2024-re pedig 4,3 százalékos a hivatalos előrejelzés, az elemzői azért inkább 6-7 százalék.

Az infláció alakulása Magyarországon 1992-2023 január

Mi adhat reményt?

Ha a Központi Statisztikai Hivatal (KSH) adatai szerint is több mint húszéves rekordinflációnál járunk, mégis mi ad reményt az intenzív mérséklésre?

Kezdjük a nagy trendekkel: az Európai Unió több országában már megfordult az inflációs trend, hónapok, de legalábbis 1-2 hónap óta már lefelé indult az infláció. Magyarországra ez még nem igaz, de hazánk természetesen nem önmagában álló piac, ez a külső árkörnyezet egy nagyon fontos meghatározója a hazai áraknak.

Szintén nagyon fontos, hogy a forint újabban erősödik. Ez ugyan nem olcsó mulatság, mert a magyar államnak (ÁKK) és a Magyar Nemzeti Banknak (MNB) igen magas kamatokat kell fizetnie a különböző állampapírok, betéti pénzek után, viszont ez az „ár” legalább megtette a hatását, most éppen nem a mindenféle 400 forint feletti régiókban cserélik az eurót és a forintot, hanem már jellemzően 390, de inkább 385 forint alatt.

Ennek hatását nem részletezzük, de gondoljunk csak bele, ha egy magyar elektronikai boltban egy 100 eurós német alkatrészt értékesítenek, akkor eddig 41 ezer forintról, most 39 ezer forintról indul az árazás.

A szénhidrogének ára: számít a bázishatás

Emellett van egy hatás, ami valójában két hatást is jól érzékeltet. Az első a nemzetközi szénhidrogénárak alakulása. A 70 euró/MWh alatti tőzsdei gázjegyzések és a hordónkénti 75-80 dolláros olajárak ugyan historikusan még mindig magasak, de a korábbi szintekhez képest alacsonyabbak. És itt jön a dupla hatás, ha a gázár már nem emelkedik, akkor nincs olyan tényező, amely az energiaköltségek emelkedése miatt indokolna hazai áremelést.

De talán még ennél is fontosabb, hogy ahogy haladunk előre az időben, különösen majd február 24-e után, vagyis a háború kitörésének egy éves évfordulója után olyan hónapok lesznek a bázisban, amelyek már nagyon magas energiaárakat hoztak.

Ez a bázishatás. Vagyis lehet, hogy egy 70 euró/MWh-s gázár drága és nagy terhet jelent a magyar külkereskedelemnek, de az infláció szempontjából az pozitívum, hogy amennyiben az egy évvel korábbi hónapban 150 euró/MWh volt a gázár, akkor az ár valójában a bázishoz képest már apadt.

Utóbbi szempont nemcsak az energiára igaz, hanem általánosan is, a magas bázishoz viszonyítva már a magas árak nem generálnak inflációt, csak a még magasabbak, amelyeket pedig reméljük, hogy elkerülhetjük.

Van azonban kockázat is: élelmiszerek

Ha a környezet ilyen szépen alakul, akkor tényleg van arra remény, hogy miképpen a kormány és az elemzők várják, előbb a trend forduljon meg, majd lassan, végül egyre gyorsabb ütemben az infláció is mérséklődjön. Vannak azonban figyelmeztető jelek is, és itt két megfogható és egy kevésbé megfogható szempontra érdemes figyelni.

A két megfogható közül az első az, hogy amíg ennyire feszes a munkaerőpiac, vagyis sokan dolgoznak és a bérük is emelkedik, addig aligha apad érdemben a hazai kereslet, és ez az infláció csökkentése ellen hat.

A másik pedig az, hogy valami nagyon nincsen rendben az élelmiszerek drágulásával, a tavaly év végi 44,8 százalékos élelmiszerinfláció még akkor is kiugró, ha természetesen globális trendről is szó van.

Itt a fő hatás alighanem az, hogy mivel az élelmiszerboltok az ársapkák, a különadók, illetve a kiskereskedelmi adó miatt fokozott terheket kapnak, ezért áremelésekkel próbálják fenntartani a jövedelmezőségüket. A Gazdasági Versenyhivatal (GVH) éppen erőteljesen vizsgálja is ezt a területet. A 44 százalék ugyanis azt is mutatja, hogy talán túlságosan is bebiztosítják magukat.

A kérdés az, hogy amennyiben majd kivezetik az ársapkákat, mi történik? Bejön még egy áremelkedési faktor, mert a tojás, a tej, a csirkemell ára gyorsan piaci szintre ugrik? Vagy jöhet egy konszolidáció, a láncok visszatérhetnek a „kötelező akciózás” helyett egy árakat visszafogó árversenybe?

Magas inflációs várakozások

Végül említsük meg a magas inflációk legkellemetlenebb, bár nehezen számszerűsíthető következményét: a magas inflációs várakozásokat! Az alacsony infláció egyik legszimpatikusabb következménye, hogy az árak az agyakban is rögzülnek. Ha a fogyasztó tudja, hogy a kedvenc dobozos söre évek óta 250 forint, akkor felfigyel arra, ha máshol drágább, nem veszi meg, inkább elballag a kedvenc üzletébe.

Ha azonban állandóan változnak az árak, a fogyasztó elveszti az igazodási pontjait, a kereskedő pedig akár kapzsiságból, akár óvatosságból (előre próbálja biztosítani magát) jobban emel, mint az indokolt lenne, extraprofitra vadászik.

Beépül egy magas várakozás, amelyen belül még egy egyéni optimalizációval mindenki szeretne egy kicsit jobban is járni, többet emelni, ami összességében is emeli az inflációt. Az biztos, hogy nem jó, ha a láncok pusztán a pozíciójuk fenntartása miatt is sokat drágítanak, természetesen a verseny előbb-utóbb ennek majd gátat szab, mert amikor magasabbak az élelmiszerárak, fel is értékelődik a fogyasztók gondolkodásában a jobb ár, vagyis elkezdenek többet eladni azok, akik visszafogottabbak voltak.

Ami jó a rosszban, és ami rossz a jóban

Az infláció tehát végre néhány fundamentális szempont miatt a jó irányba tarthat, de azért azt csak remélni lehet, hogy ebben nem is lesz fordulat. Mutatunk pár tényezőt erről is. És mint látni fogjuk, sokszor a jó és a rossz szempontok keverednek.

- Európa nagyon tartott a recessziótól. A recesszió sohasem jó, így annak örülhetünk, hogy talán elkerülhető a visszaesés. Viszont a recesszió, az alacsony kereslet jobban visszafogta volna az inflációt, a fennmaradó növekedés kicsit nagyobb pénzomlással fenyeget.

- Az év eleji inflációs adatok eleve mindig egy kicsit kockázatosak, mert a normál években is jellemző az év eleji átárazás, vagyis a naptári évre meghatározott árképzés, a magas infláció idején ez jelentős infláció-felhajtó tényező lehet.

- Ugyanakkor nagy pozitívum, hogy az üzemanyagpiacon az árstop kivezetése már decemberben megtörtént, és akkor meg is dobta az inflációt, de fontos tudni, hogy részleges inflációemelő hatása januárban is maradt a kivezetésnek.

- Kína pedig olyan hirtelen, nem folyamatos intézkedéssel, hanem varázsütésre elfelejtette a lezárásokat, hogy az ő termelésének és keresletének a visszatérése akár ráerősíthet a globális inflációra.

- Szintén üröm az örömben, hogy a bérek örvendetesen nőnek továbbra is Magyarországon, ám, ha az embereknek több pénzük van, többet is vásárolnak, minden sikeres bértárgyalás egy kicsit az infláció ellen is dolgozik.