Mibe fekteti a lakosság a megtakarításait az EU-ban? – Így spórol Európa

ElemzésekRendkívül különbözőek az egyes európai országok lakosságának a megtakarítási szokásai. Melyik országban legnépszerűbbek a nyugdíjalapok? Hol fektetnek a legszívesebben megtakarítási célú életbiztosításba? Miben különbözik a magyar háztartások megtakarításainak az összetétele más európai országokétól? Utánajártunk, miben tartja a lakosság a megtakarításait az Európai Unióban.

Az elmúlt időszakban nagy port kavart a hazai lakossági megtakarítási, befektetési piacon az új szabályozás. Ennek értelmében az állampapírokon, ingatlan alapok befektetési jegyein és megtakarítási célú életbiztosításokon kívül július elsejétől a legtöbb befektetési termék esetén a hozamokat az eddigi kamatadó mellett már 13 százalékos szociális hozzájárulási adó is terheli. Ezzel valószínűleg még több embert terelnek a lakosság körében egyébként is népszerű állampapírok irányába, valamint népszerűbbek lehetnek a megtakarítási célú életbiztosítások is.

A magyar lakosság befektetési portfóliója eddig is egyedi képet mutatott Európában, a mostani változások következtében ez még inkább felerősödhet. Ennek kapcsán utánajártunk, mibe fektetik a megtakarításaikat más európai országok lakosai és milyen befektetési formák a legnépszerűbbek egyes európai országokban.

A magyar lakosság a megtakarításainak pontos összetételéről a növekedés.hu 2021. harmadik negyedéves adatok alapján már írt részletesebb elemzést ezúttal azt vizsgáltuk meg, hogyan viszonyul ez más országok lakossági befektetési struktúrájához.

Megtakarítási képesség

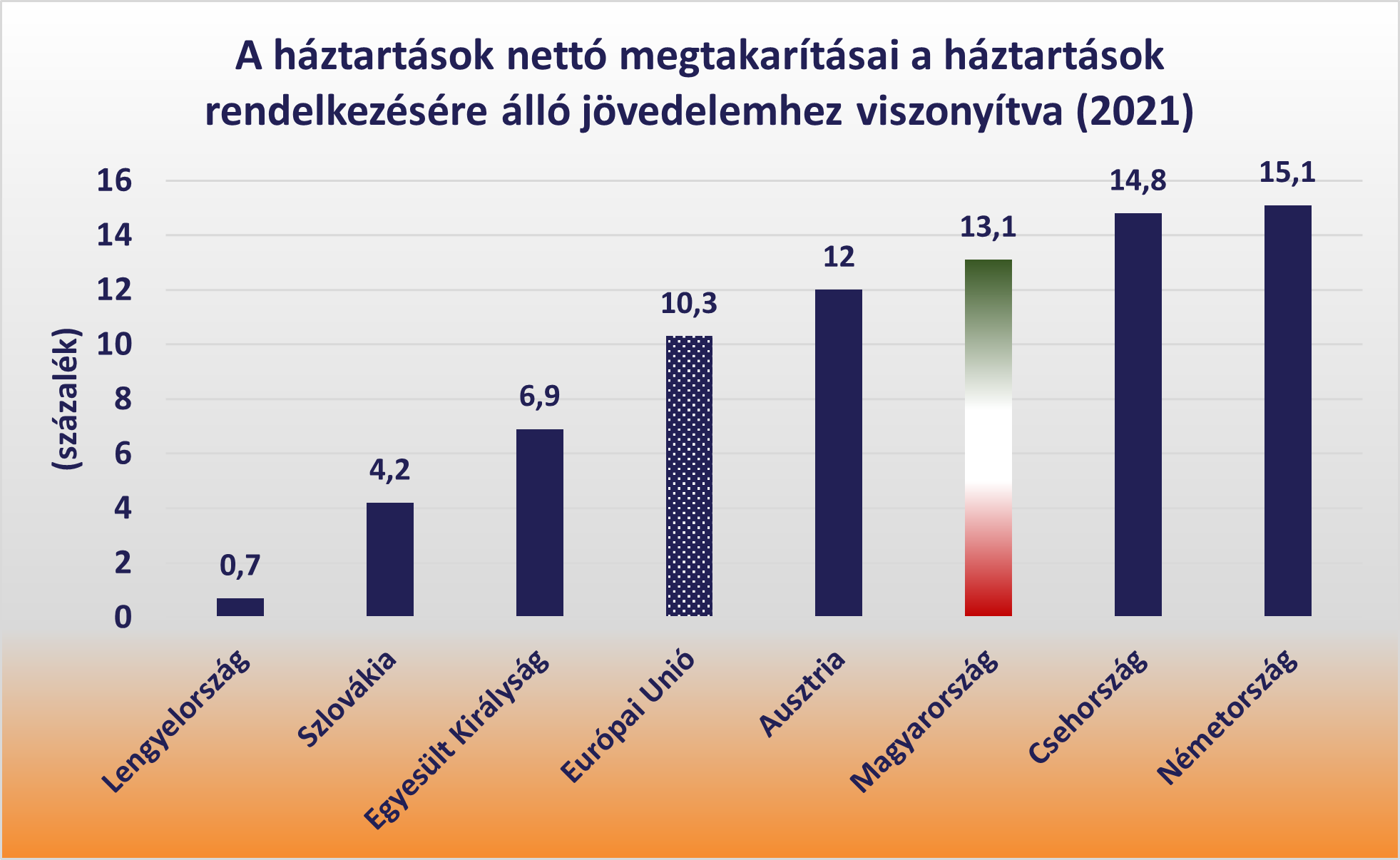

Általánosságban elmondható, hogy a magyar lakosság megtakarítási képessége nem számít rossznak európai összevetésben. Ennek a legobjektívebb mérőszáma, ha megvizsgáljuk, hogyan arányul a háztartások nettó megtakarítása a háztartások rendelkezésére álló jövedelemhez százalékosan. Ezt a mérőszámot vizsgálva az OECD honlapján rendelkezésre álló 2021-es adatok alapján a magyar háztartások megtakarítási képessége magasabb az európai átlagnál. Utóbbi érték 10,3 százalék volt tavaly előtt, míg Magyarországon a háztartások a rendelkezésükre álló jövedelem 13,1 százalékát tudták átlagosan megtakarítani.

Adatok forrása: OECD

Adatok forrása: OECD

Ezzel az értékkel a V4 országok közül megelőzzük Lengyelországot és Szlovákiát, míg Csehországban csak minimálisan magasabb a megtakarítások háztartások jövedelméhez viszonyított aránya. Ennél is érdekesebb, hogy a kimondottan jómódú osztrákokénál is jobb a magyar háztartások megtakarítási rátája, Németország viszont 2 százalékponttal előzi hazánkat. Érdekességképp megvizsgáltuk a már nem EU-tag Egyesült Királyságot is, ahonnan az utóbbi időben számos olyan hír érkezett, ami alapján a szigetország háztartásai anyagi gondokkal küzdenek: a magyar háztartások megtakarítási rátája közel kétszer magasabb, mint a briteké.

Érdemes megjegyezni, hogy a tavalyi év gazdasági nehézségei következtében szinte minden országban romlottak kisebb nagyobb mértékben ezek az arányok, viszont több országból, köztük hazánkból még nem állnak rendelkezésre 2022-es adatok, ezért a 2021-es értékeket vizsgáltuk.

Ez alapján tehát látható, hogy jövedelemarányosan a magyar háztartások egész komoly megtakarításokat tudnak képezni.

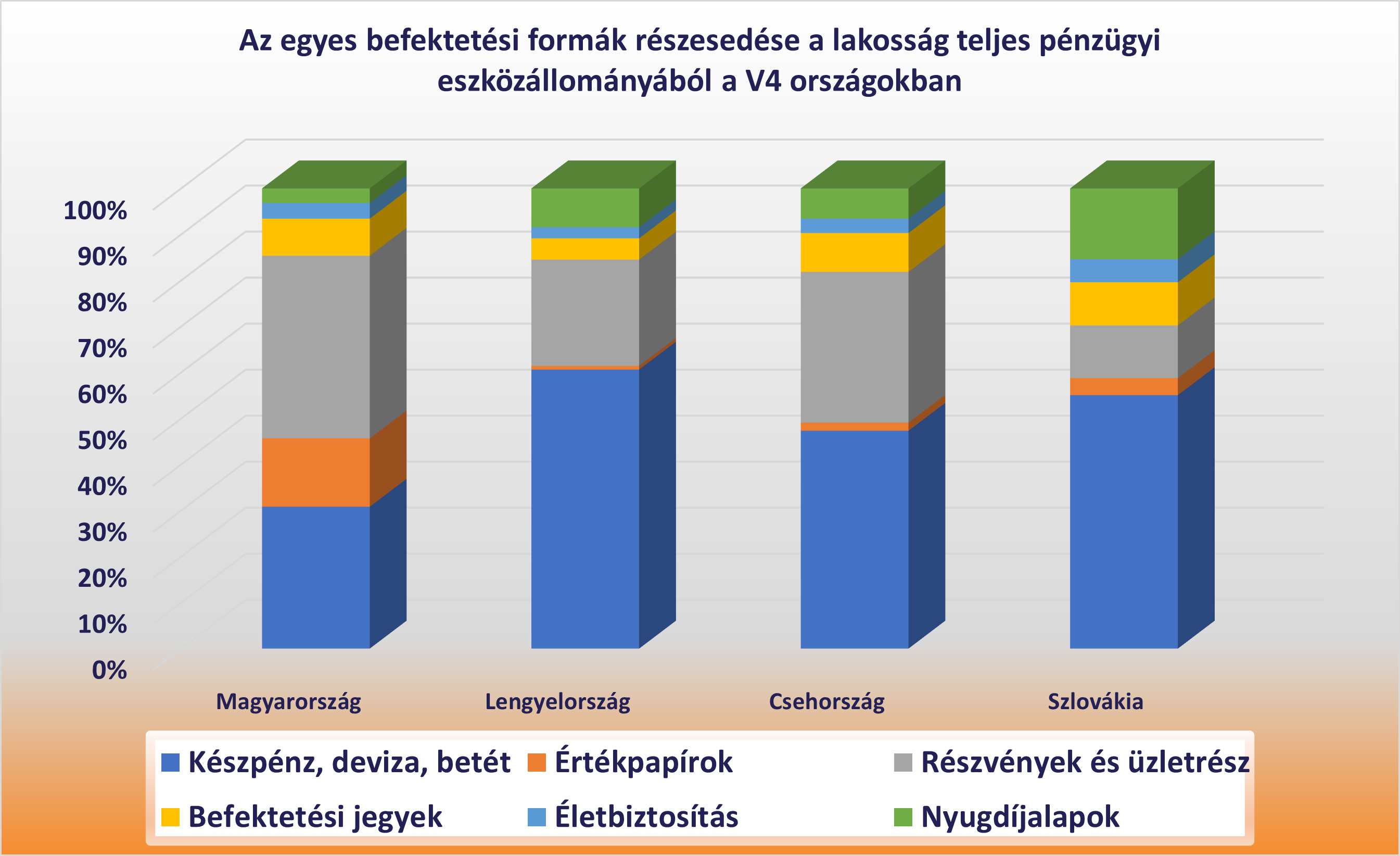

Mibe fektetnek a V4 országok lakosai?

Ennél is érdekesebb azonban, hogy melyik országban mibe fektetnek az emberek.

Itt ismét érdemes először a többi visegrádi országgal összevetni hazánkat, hiszen ezeknek az országoknak a gazdasági struktúrája viszonylag hasonló, ezen túl sok a historikus okokból fakadó kulturális hasonlóság és a bérviszonyok terén sincsennek igazán drasztikus különbségek.

A magyar lakosság azonban egészen másképp gondolkozik, ha megtakarításokról van szó, mint a többi V4 ország polgárai.

Szintén az OECD 2021-es adatait figyelembe véve kitűnik, hogy a cseh, a lengyel és a szlovák háztartások megtakarításainak nagyrésze, közel fele készpénzben, valamilyen devizában, vagy a betétben van tartva. Utóbbiak részesedése Magyarországon jóval kisebb, a megtakarítások kevesebb mint harmadát teszi ki.

Adatok forrása: OECD

Adatok forrása: OECD

A különböző értékpapírok esetében azonban épp fordítottak az arányok. A magyar lakosság körében úgy tűnik kiugró népszerűségnek örvendenek az értékpapírok. Ez nem meglepő, hiszen ide sorolhatóak a különböző állampapírok is. Míg hazánkban az értékpapírok részesedése több mint 13 százalék, a többi V4 országban meglepően elenyésző, a lengyeleknél az 1 százalékot sem éri el.

A részvények és üzletrészek részesedése a szlovák háztartások megtakarításaiból a legkisebb és Magyarország esetében a legnagyobb.

A befektetési célú életbiztosítások esetében nagy eltérések nincsennek a visegrádi országok között. Nyugdíj alapokba viszont szívesebben fektetnek a többi V4 államban, mint hazánkban. Utóbbi Szlovákiában a legnépszerűbb.

Értékpapírok

Az értékpapírok népszerűsége egész Európára vetítve is kiugró hazánkban. Gyakorlatilag egyetlen egy ország sincs, ahol hasonló arányokat érne el a háztartások megtakarításain belül. Az értékpapírok részedése minden más uniós országban nagyon alacsony, 5 százalék alatti.

Kép forrása: OECD

Kép forrása: OECD

Valuta és betét

A készpénzben (valamilyen valutában) és betétben tárolt megtakarítások együttes aránya Magyarországon kissé átlag alattinak mondható

Az Európai Unión belül a görögök tartják a legnagyobb arányban, 58,3 százalékban valamilyen valutában, vagy betétben a megtakarításaikat. Ugyanez az arány Svédországban a legkisebb, 12,2 százalék. A legtöbb nagy európai gazdaságban ez az arány 30 és 50 százalék között mozog.

Érdekesség, hogy, ha nem csak az EU-t, hanem egész Európát vizsgáljuk, akkor Törökországban a legmagasabb, 73 százalék és Izlandon a legalacsonyabb, 11,4 százalék a valuta és a betét együttes aránya. A törökök esetében ezek a megtakarítások valószínűleg valutában, euróban és dollárban összpontosulnak, ennek az oka pedig a hazai pénzügyi rendszerbe vetett bizalom hiánya és a magas infláció okozta bizonytalanság, illetve a líra rendkívül gyenge teljesítménye lehet.

Érdemes megjegyezni, hogy Magyarországon elsősorban a betétek aránya alacsonyabb, 2021 harmadik negyedévében 14 százalék volt, míg a legtöbb európai országban épp a betétek a népszerűbbek. Ez a korábbi években jellemző alacsony kamatkörnyezet következménye. A forint készpénzállomány viszont viszonylag magas, ez szintén 2021 harmadik negyedévében 8 százalék volt.

Részvény - üzletrész

Részvényekbe és üzletrészekbe is szívesen fektet az európai lakosság. Utóbbi befektetési forma Észtországban a legnépszerűbb, a háztartások megtakarításainak az 54,4 százalékát teszi ki. Ez valószínűleg annak köszönhető, hogy Észtország a startupok fellegvárának számít és a kis balti országban rendkívüli népszerűségnek örvend startupokba fektetni, tehát esetükben nem a részvények, hanem az üzletrész részesedése a nagyobb a megtakarításokból.

Ez a befektetési forma Szlovákiában a legkevésbé népszerű. Az aránya mindössze 10,5 százalék. Érdekesség, hogy Németországban sem fektetnek nagy arányban a lakosok részvénybe, vagy üzletrészbe, hiszen a háztartási megtakarítások kevesebb, mint 13 százaléka összpontosul ebbe a formába. Hazánk 35 százalékos értéke átlag felettinek számít.

Befektetési jegyek

A különböző befektetési alapok is sok országban népszerűek. Hazánk valahol a középmezőnyben helyezkedik el. A befektetési jegyek részaránya Belgiumban a legmagasabb, 16,9 százalék és Írországban a legalacsonyabb, kevesebb mint 1 százalék. A nagy gazdaságok közül Franciaországban 5 százalék, míg Németországban 13,2 százalék, Olaszországban pedig 14,7 százalék a befektetési jegyek részesedése.

Befektetési célú életbiztosítás

A befektetési célú életbiztosítás Franciaországban a legnépszerűbb. A háztartások megtakarításainak kereken 30 százaléka ebben a formában van befektetve. Ennek oka, hogy Franciaországban erre a befektetési formára kedvező adózási feltételek vonatkoznak. Rendkívül népszerűek a befektetési célú életbiztosítások Dániában (23,6 százalék), Olaszországban (16,9 százalék) és Németországban (14,8 százalék) is. A legkevésbé az észtek hisznek ebben a megtakarítási formában. Náluk ennek részaránya csupán 1,3 százalék.

Kép forrása: OECD

Kép forrása: OECD

Nyugdíjalapok

Végül fontos szót ejteni a nyugdíjalapokról. A legtöbb uniós tagállamban ennek részaránya 20 százalék alatti a háztartások megtakarításain belül. Hollandiában viszont nyugdíjalapokban van a megtakarítások több mint fele. Ez nem meglepő, mivel a holland nyugdíjalapok nemzetközi hírűek, sokáig a világon a nyugdíjalapok közül az egyik legmagasabb hozamot a hollandiaiak érték el. Ez egyébként változhat, hiszen épp most zajlik a holland nyugdíjrendszer átalakítása. A nyugdíjalapok Írországban (31,5 százalék) és Svédországban (29 százalék) is különösen kedveltek a lakosság körében.

Kép forrása: OECD

Kép forrása: OECD

Nagyok az eltérések

Összességében nagyok az eltérések az egyes európai országok között. Ami egyértelmű, hogy az értékpapírok népszerűsége az állampapíroknak köszönhetően Magyarországon példa nélküli. A legtöbb európai uniós országban a megtakarítások jelentős része azonban valamilyen valutában és bankbetétben; illetve részvényekben és üzletrészekben összpontosul.A nagyobb eltéréseket az adja, hogy vannak olyan országok, ahol egyes megtakarítási formák különös népszerűségnek örvendenek, például a franciáknál az egészségbiztosítás, vagy Hollandiában a nyugdíjalapok. Ezek viszont rendszerint helyi sajátosságokra vezethetőek vissza.