Miért halmoztak fel rengeteg készpénzt a magyarok?

ElemzésekBár a mindennapi vásárlásokhoz kötődő tranzakciós készpénzkereslet folyamatosan csökkent, a forgalomban lévő nominális készpénzállomány jelentősen növekedett: 2021 végétől tavaly június végére 18 százalékkal több mint 9 ezer milliárd forintra nőtt. A jegybank felmérése a felhalmozás okait vette górcső alá.

A forgalomban lévő nominális készpénzállomány 2021 és 2025 között jelentősen növekedett: 7788,3 milliárd forintról 9218,6 milliárd forintra, 18,4 százalékkal.

A készpénzállomány növekedése mögött nem a rejtett gazdaság áll, hanem a lakosság felhalmozási, megtakarítási célú készpénztartása.

Az elmaradt kamathozamok (veszteségek) pontos ismeretében is racionálisnak megélt döntést hoznak a háztartások, amikor készpénzt tartanak otthon, mert a likviditás szabadságát és a bizonytalanság elleni védelmet többre értékelik a hozamnál.

- írják a Hitelintézeti Szemlében megjelent tanulmányukban a Magyar Nemzeti Bank szakértői, Ritzl Ildikó, Száraz Anikó és Bódi-Schubert Anikó.

A lakosság a készpénzre egyfajta racionálisnak megélt biztonsági tartalékként tekint, és

még a magas inflációs környezetben is hajlandó feláldozni az elérhető hozamokat a maximális likviditás és a pszichés biztonság érdekében.

A készpénz tartására ható sokkok

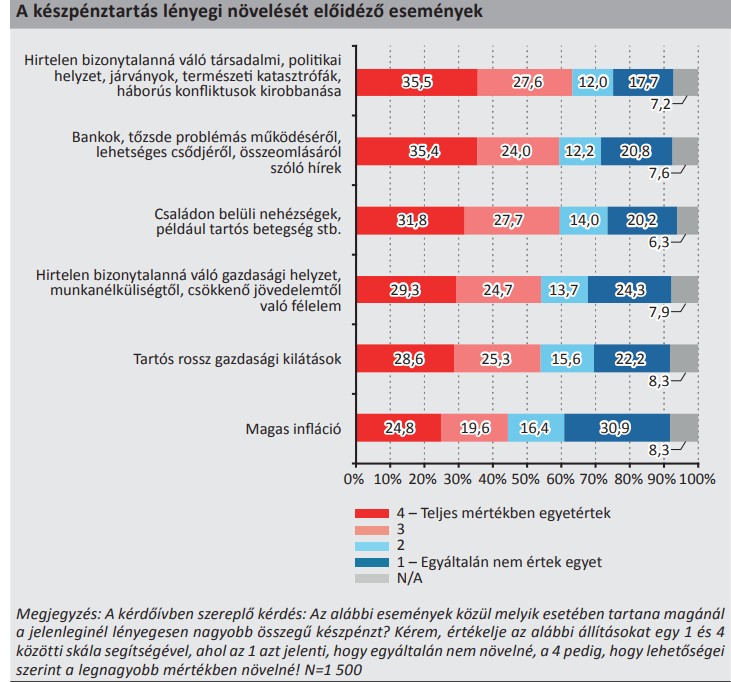

A vizsgált időszakban a készpénzkeresletet több komoly makrogazdasági tényező és váratlan sokk formálta: a 2022-es háborús sokk, a magas infláció és az ennek nyomán kialakult bizonytalanság.

Az orosz-ukrán háború kitörésekor pánikreakcióként mindössze két hét alatt közel 500 milliárd forinttal (6 százalékot meghaladó mértékben) ugrott meg a forgalomban lévő készpénzállomány.

Ezt egy fokozatos leépítési fázis követte 2022 októberéig.

Az infláció 2023 elején 25,7 százalékot ért el, a közgazdasági logika szerint magas infláció idején a készpénz tartása komoly veszteség, így az állomány radikális csökkenése lett volna várható.

Ennek ellenére a forint készpénzállomány rugalmatlannak bizonyult: 2022 augusztusa és 2023 júliusa között mindössze 4,2 százalékkal mérséklődött, miközben a banki látra szóló betétek állománya ennek többszörösével (16,1 százalékkal) zuhant.

A Covid-19-járvány óta a magyar lakosság munkanélküliségi kilátásokkal mért bizonytalanság-érzete tartósan magas volt, és jelentősen meghaladta az euroövezeti átlagot.

Ez az aggodalom és bizonytalanság közvetlenül fűtötte a készpénzfelhalmozást.

A rejtett gazdaság szerepének tisztázása

A tanulmány cáfolja azt a közhiedelmet, hogy a készpénzállomány növekedését elsősorban a feketegazdaság vagy az áfa-elkerülés hajtaná.

Bár az áfarés (a be nem fizetett áfa aránya) 2023-tól kezdve kismértékben növekedni kezdett,

a készpénzállomány és az áfarés reálértéke között erős negatív korreláció (–0,959) figyelhető meg.

Ez azt jelenti, hogy az áfarés növekedése önmagában nem jár együtt a forgalomban lévő készpénzállomány növekedésével;

a rejtett gazdaság hatása messze elmarad a 2014 előtti időszakban tapasztalttól.

A felhalmozási szükségletpiramis

Az MNB 2025 első negyedéves, 1500 fős reprezentatív lakossági felmérése és fókuszcsoportos kutatása alapján a lakosság megtakarítási struktúrája egy hierarchikus szükségletpiramisba rendezhető, amely a Maslow-piramishoz hasonlítható:

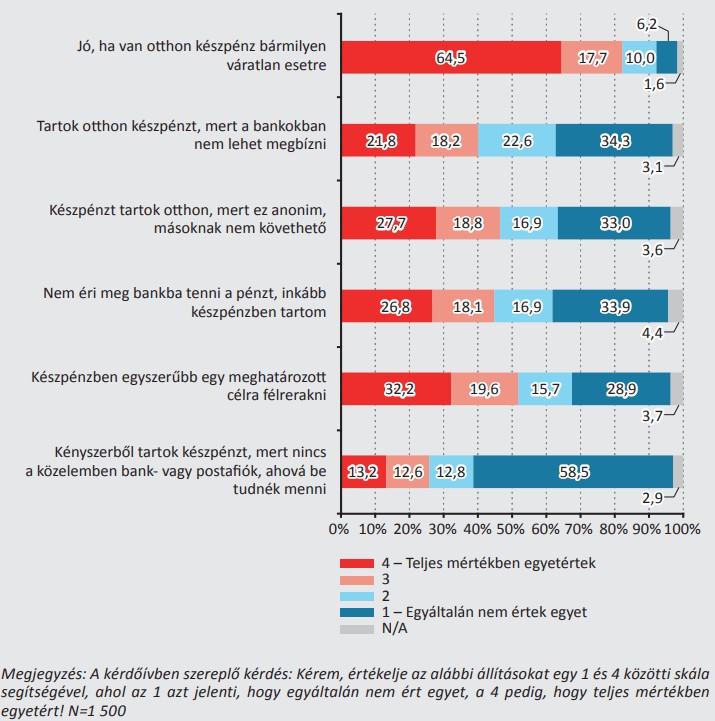

Biztonsági tartalék, a felhalmozási piramis alapja: váratlan kiadásokra, például munka elvesztése, betegség esetére tartott összeg. A legfontosabb szempont az azonnali likviditás, a hozam és az értékállóság itt egyáltalán nem számít.

A lakosság a biztonsági tartalék legalább egy részét tudatosan készpénzben tartja. Ez a szint oldja fel a jövőtől való félelmet és szorongást; megléte stabilitást és nyugalmat biztosít. Felhalmozása független a pénzügyi edukációtól, pusztán az alapvető biztonságérzet hajtja.

Megtakarítás, középső szint: valamilyen konkrét, előre meghatározott, hosszabb távú célra (pl. lakásfelújítás, autó, gyermek taníttatása) félretett pénz. Sok alacsonyabb jövedelmű háztartás ezt még egyben kezeli a biztonsági tartalékkal.

Befektetés, a piramis csúcsa: kizárólag a jövedelemszerzés és a vagyon gyarapítása a célja. Csak akkor jön létre, ha az alsóbb szintek már teljesültek

A lakossági készpénztartás nem irracionális makacsság vagy az oktatás hiánya: gyakorlatilag a biztonság érzését nyerik meg akár a kamatok elvesztése révén is.

Ezen lekötetlen összegek kimozdítása a gazdaság és a befektetések irányába nem pénzügyi oktatással, hanem az intézményi bizalom erősítésével és a társadalmi-gazdasági bizonytalanság csökkentésével érhető el - állapítják meg a tanulmány szerzői.