Miért jó a lakosságnak, ha több jelzáloghitelt vesz fel?

ElemzésekAz alábbiakban összefoglaltuk (az MNB versenyképességi programja alapján), hogy miért van még bőven tér a hitelállomány növelésére és, hogy miért érdemes lakáshitelt felvenni.

Főbb pontok

- Az MNB versenyképességi programja alapján a gazdasági növekedés érdekében 2030-ig szükséges megduplázni a háztartások és a vállalatok GDP arányos hitelállományát

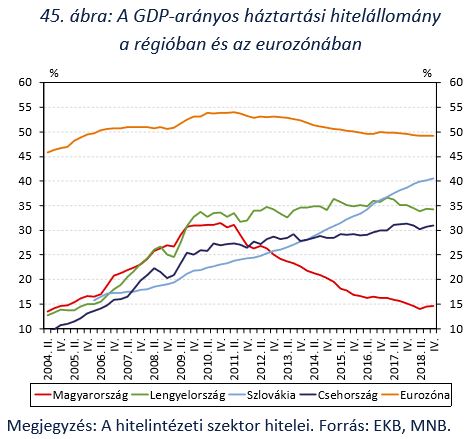

- A háztartások GDP arányos hitelállománya régiós szinten is rendkívül alacsony

- Milyen gyakorlati szempontok miatt érdemes több hitelt felvennie a lakosságnak?

Mit mond az MNB?

Az MNB 330 pontos versenyképességi programja alapján a gazdaság fenntartható növekedéséhez kiemelten fontos, hogy 2030-ig a magánszektor GDP arányos hitelállománya egészséges szerkezetben megduplázódjon.

A jegybank becslései alapján a vállalati és a háztartási hitelállomány GDP arányos szintje jelenleg számottevően alacsonyabb annak hosszú távú trendjénél.

Ez vélhetően arra vezethető vissza, hogy a lakossági szereplők nagyon megégették magukat a 2008-as pénzügyi válságot követően, amely alapvetően a devizahitelekkel és a változó kamatozású konstrukciókkal, valamint makrogazdasági oldalról az ország akkori még magas sérülékenységével magyarázható.

Napjainkra azonban eltűntek a lakossági devizahitelek és az új folyósítások tekintetében gyakorlatilag megszűntek a változó kamatozású hitelek. Ezenfelül Magyarország egyensúlyi mutatói rengeteget javultak az elmúlt években, aminek köszönhetően jelentősen csökkent hazánk külső sérülékenysége.

Régiós összevetésben is van még bőven tér a lakossági hitelállomány növelésére, ugyanis Európában mind a feltörekvő, mind a fejlettebb országokhoz képest nagyon alacsony a hitelpenetráció Magyarországon.

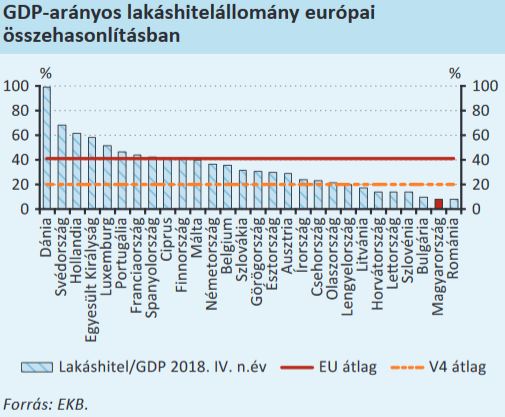

Emellett a teljes lakossági hitelállomány szűk kétharmadát kitevő jelzáloghitelállomány is nagyon alacsony európai szinten, azaz nagymértékben növelhető a jelzáloghitelek mennyisége.

Hitelezés egészséges szerkezetben

Fontos azonban, hogy a lakossági hitelállomány egészséges szerkezetben növekedjen, azaz:

- fix kamatozású hiteleket vegyünk fel

- növekedjen a Minősített fogyasztóbarát lakáshitelek aránya

- a jövedelmünkhöz képest ne legyen túl magas a törlesztőrészlet

- gyorsuljon fel a meglévő változó kamatozású hitelek kiváltása, illetve átváltása fix kamatozásúra

- az eladósodás a hitellel rendelkező háztartások számának növelése mellett és ne koncentráltan valósuljon meg

- a bankrendszerben szükséges a költséghatékonyság és a verseny növelése, aminek tükrében csökkenni tudnának a kamatfelárak és az egyéb banki költségek, ami pedig hozzájárulhatna a lakossági hitelfelvételi kedv fokozódásához.

Miért érdemes lakáshitelt felvenni?

Először is a családok életszínvonalának növelése és a gyerekvállaláshoz szükséges élettér biztosítása érdekében sok esetben nagyobb, korszerűbb lakás szükséges, amit számos háztartás csak hitel felvételével tud megvásárolni.

A dinamikusan emelkedő ingatlanpiaci árak mellett a lakásvásárlás elhalasztása akár komoly többletráfordítást eredményezhet a jövőben, ezért is lehet szükséges részben hitelből minél előbb megvásárolni új otthonunkat.

Jelenleg történelmi mélypontokon van a kamatkörnyezet, amit érdemes kihasználni hosszabb, akár 10 éves fix kamatperiódussal rendelkező hitelek felvételére.

E kedvezményes hitelek törlesztésével sok esetben jobban járhatunk, mint az egekbe szökő albérleti árak fizetésével. Lakásbérlés esetében ráadásul nem válunk az ingatlan tulajdonosává és nem részesedünk az ingatlanárak későbbi emelkedéséből, azaz jelentős vagyonnövekménytől eshetünk el.

Sok esetben ráadásul jobban járnak a lakossági szereplők, ha „bebetonozzák” a megtakarításukat, ugyanis a megfelelő pénzügyi képzettség hiányában nehezebben tudják megfelelően és jó időzítés mellett beazonosítani a különféle befektetési célpontokat.

Makrogazdasági oldalról az ingatlanpiac élénkülése támogatja a gazdasági bővülést, a beruházásokat és a munkahelyteremtést, aminek következtében megnőnek az állami bevételek, és nagyobb tere lehet a támogató gazdaságpolitikának.

Az MNB becslései alapján minden 10.000 felépülő új lakás a 2018. évi GDP 0,6–0,7 százalékának megfelelő hozzáadott értéket, és 55 ezer munkahelyet is teremthet.

Végezetül nem szabad megfeledkezni az érzelmi faktorról sem, nem érhető el minden pillanatban egy a számunkra sok szempontból megfelelő lakás, illetőleg a jó vételekre is aránylag gyorsan le kell csapni, és ilyenkor nincs idő még éveket várni, hogy összegyűjtsük a lakásvásárláshoz szükséges összeget.