Mikor ér utol minket a német lassulás?

ElemzésekA múltbéli tapasztalatok alapján ez a dezinflációs, azaz inflációt csökkentő külső hatás csak jókora késéssel érkezik meg hozzánk. Mutatjuk a lehetséges forgatókönyveket.

- Jellemzően 6 negyedéves késéssel gyűrűzik át a hazai inflációba az eurózóna és Németország lassulása - derül ki a jegybank egyik tanulmányából

- Az MNB alapforgatókönyve alapján a 2-4 százalék közötti toleranciasávban maradhat az infláció, és az indirekt adóhatásoktól szűrt maginfláció is

- Rövidtávú kockázat: valóban lelassul-e a hazai áremelkedés üteme 2019 második felében a gyengébb külső konjunktúra miatt?

Mit mutat a múlt?

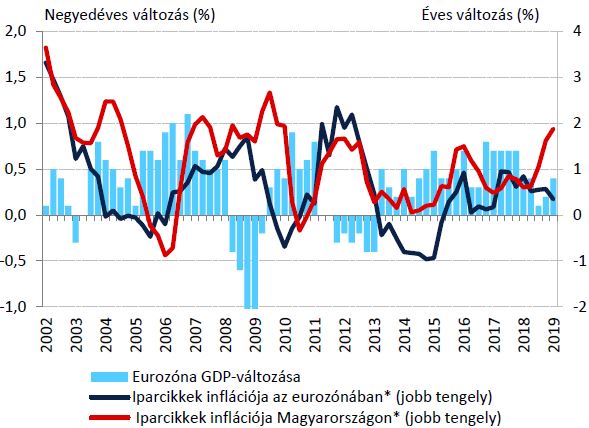

Az elmúlt két évtized tapasztalatai alapján az eurózóna, illetve Németország gazdasági lassulása jellemzően 6 negyedéves késéssel érkezett meg hazánkba, azaz másfél évvel később kezdett el mérséklődni a magyar fogyasztói árindex.

A 2008-2009-es gazdasági válság alatt az euróövezet gazdasági teljesítménye jelentősen visszaesett. A gyenge konjunktúra az iparcikkek árdinamikáját is visszavetette, amivel összhangban 3 negyedévvel később az infláció lassulása volt megfigyelhető az eurózónában e termékkörben. A hazai iparcikkek esetében ez az árcsökkentő hatás 6 negyedévvel később érkezett meg.

2011 után, az eurózóna adósságválságának elmélyülését követően ismételten 6 negyedévvel később húzta vissza a gyengébb külső gazdasági környezet az inflációs mutatókat Magyarországon.

Forrás: MNB

Forrás: MNB

Mi várható most?

Legutóbb 2018 elején kezdett el lassulni az eurózóna és Németország gazdasága, amely visszavezethető a globális konjunktúra általános lassulására, a kereskedelmi feszültségekre, valamint a járműipart érintő kihívásokra. A kereskedelmi háború és a fogyasztói szokások változása miatt visszaestek a kínai és az amerikai autóeladások, amely visszavetette hazánk legfontosabb külkereskedelmi partnerének, vagyis Németországnak az ipari teljesítményét is.

A német ipari termelés dinamikája 2018 elejétől mérséklődik, majd ezt követően a károsanyag-kibocsátási szabvány (WLTP), és a dízelautó korlátozások következtében a tavalyi év közepétől negatív tartományba süllyedt.

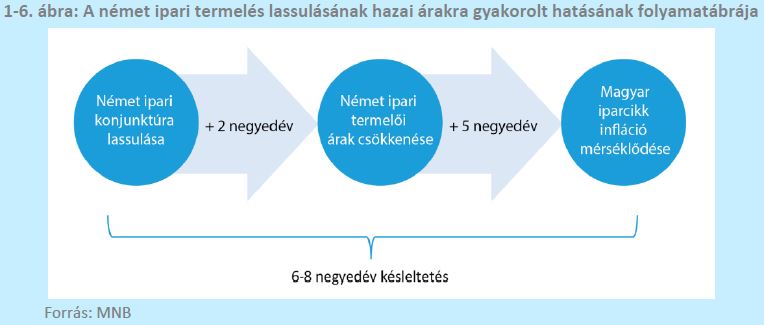

A múltbeli tapasztalatok alapján jellemzően 6 negyedévvel később, azaz 2019 második felére meg kellene érkeznie hazánkba ennek a dezinflációs, azaz inflációt csökkentő külső hatásnak.

Miért fontos most ez?

Az indirekt adóhatásoktól szűrt maginfláció a nyári hónapokban még tovább emelkedhet, mindazonáltal a téli hónapoktól fokozatosan visszasüllyedhet 3 százalék közelébe. Rövidtávon ugyanakkor megközelítheti a mutató az MNB által meghatározott toleranciasáv felső, azaz 4 százalékos határát, ahonnan a külső hatások miatt vissza kellene majd esnie.

Ha azonban egy alternatív forgatókönyv valósulna meg, és nagyobb késéssel gyűrűzne át az eurózóna lassulása, abban az esetben egy rövid átmeneti időszakban enyhén a toleranciasáv felé kerülhetne a mutató. Ezt nehéz lenne korrigálni, ugyanis a monetáris politikai döntéseknek a hatása jellemzően 5-8 negyedévvel később jelentkezik.

Az Európai Központi Bank (EKB) az elmúlt negyedévekben rendre lefelé módosította az eurózóna inflációs és maginflációs előrejelzéseit, ezáltal az elkövetkezendő 3 évben végig az EKB 2 százalékos célja alatt maradhat a fogyasztói árindex.

Ennek tükrében tehát csak idő kérdése, hogy mikor gyűrűzik be az alacsonyabb importált infláció, így vélhetően a legrosszabb esetben is átmeneti túllövés következhet be a hazai inflációs mutatókban.

A 3 százalékos jegybanki cél közelében lévő középtávú piaci inflációs várakozások, az eurózónából érkező tartósan alacsonyabb infláció, valamint az alacsony szinten stagnáló – az inflációs várakozásokat is tükröző – hosszabb futamidejű magyar állampapírok hozama alapján is cél közeli fogyasztói árindex várható középtávon.

Mi lehet ennek a következménye?

Egy rövidtávon átmenetileg magasabb inflációs környezetnek még nem lennének jelentős negatív hatásai. A bérek Magyarországon idén 10,9 százalékkal emelkedhetnek, majd 2020-ban és 2021-ben 9 százalék körüli lehet a bérnövekedés üteme.

Amennyiben a vártnál enyhén magasabban alakulna az árnövekedés üteme, még akkor is 7 százalék körüli reálbér emelkedésről beszélhetnénk idén, amely kimagasló régiós szinten is.

Egy ilyen helyzet ráadásul az állam, a vállalatok, és a lakosság adósságállományát is kisebbítené, azaz ebből a szempontból sem jelentene tragédiát egy kicsivel magasabb átmeneti áremelkedés.

Fontos továbbá, hogy a lehető legtovább megőrizzük a laza monetáris kondíciókat, ugyanis ennek köszönhetően alacsony szinten vannak a kamatok, így a gazdaság szereplői olcsóbban tudnak hitelt felvenni, illetőleg olcsóbbá válik a finanszírozás.