MNB: folytatódik a robosztus lakossági fogyasztás

Elemzések- Erőteljesebb GDP növekedést prognosztizál az MNB a teljes előrejelzési horizonton a júniusi inflációs jelentés alapján; 4,3 százalékkal bővülhet idén a magyar gazdaság

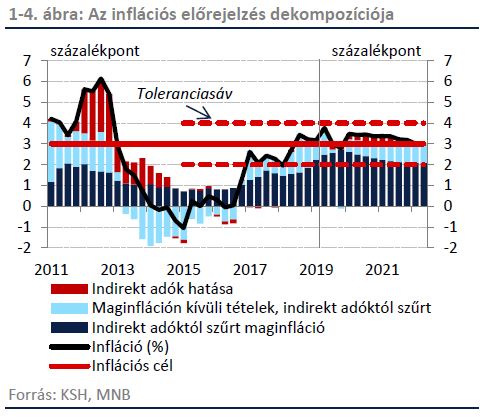

- Az infláció a nyári hónapoktól jelentősen mérséklődhet, míg az indirekt adóhatásoktól szűrt maginfláció a következő hónapokban még emelkedhet, de az év végétől fokozatosan visszasüllyedhet 3 százalék közelébe

- Az erős belső kereslet és a munkaerőhiány miatt összességében magasabban alakulhat az inflációs pálya, azonban a 2-4 százalékos toleranciasávon belül maradhatnak a mutatók

- A folyó fizetési mérleg többlete idén éri el a mélypontját, majd ismét emelkedésnek indul

- A korábban vártnál gyorsabban emelkedhetnek a bérek a versenyszférában

Folytatódik a bérrobbanás

A gyorsabb gazdasági növekedés és a munkaerőhiány következtében idén 11 százalékkal növekedhetnek a bérek a versenyszférában, míg 2020-ban és 2021-ben 9 százalék körüli lehet a béremelkedés üteme.

A béremelkedés tavaly és idén eddig az összes vállalati méret esetében egyenletesen valósult meg.

A historikusan is alacsony munkanélküliségi rátával összhangban a gazdaságban már lassan elfogy a képzett, viszonylag könnyen mozdítható munkaerő, így komolyabb munkaerőpiaci reformok nélkül már csak kisebb mértékben tud rövidtávon nőni a foglalkoztatottság a jelenlegi 4,5 millió főről. A foglalkoztatottság bővülésében hosszabb távon ugyanakkor egyre nagyobb effektív korlátot jelentenek a demográfiai folyamatok.

Gyorsabb lehet a gazdasági növekedés

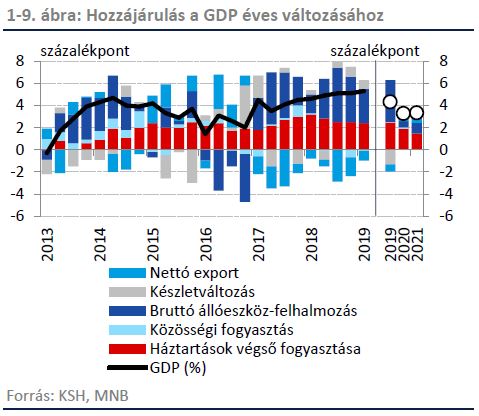

A lassuló külső konjunktúra ellenére az idei évben 4,3 százalékkal, míg 2020-ban és 2021-ben 3,3 százalékkal bővülhet a magyar GDP, ezáltal idén 3 százalékponttal, míg az ezt követő két évben közel 2 százalékponttal növekedhetünk gyorsabban, mint az eurózóna gazdasága.

A gazdasági növekedés kiegyensúlyozott módon valósul meg, idén a legnagyobb mértékben a lakossági fogyasztás és a beruházások járulnak hozzá a GDP bővüléshez. Fontos kiemelni, hogy a növekedés fenntarthatóan ment végbe az elmúlt időszakban, ugyanis az államadósság és annak devizaaránya csökkenő pályán mozog, a folyó fizetési mérleg többletes, valamint 2021-re eltűnhet az ország nettó külső adóssága, azaz a vállalatok, bankok, lakosság és az állam külföldi szereplőkkel szembeni hiteltartozása.

Lakossági fogyasztás

Az idei évben a lakossági fogyasztás további robosztus bővülése várható az MNB júniusi inflációs jelentése alapján, amelyet egyaránt támogatnak az emelkedő reáljövedelmek, a magas foglalkoztatottság, pénzügyi vagyon és fogyasztói bizalom, a felfutó hitelpiac, a családtámogatási programok, illetőleg a lakáspiac fellendülésének másodkörös hatásai. 2020-tól a lakossági fogyasztás bővülése élénk, ugyanakkor fokozatosan lassuló ütemben folytatódhat.

Az erőteljes lakossági fogyasztást egyébként az áprilisi 8,5 százalékkal száguldó kiskereskedelmi értékesítések is alátámasztják.

A lakossági költekezés tekintetében érdemes kiemelni a Magyar Állampapír Pluszt, amely a lakosságot fogyasztás helyett megtakarításra ösztönözi, ezáltal megfelelő módon lehetőség nyílik a gazdaság és az infláció hűtésére, illetve egészségesebb megtakarítási szerkezet jön létre.

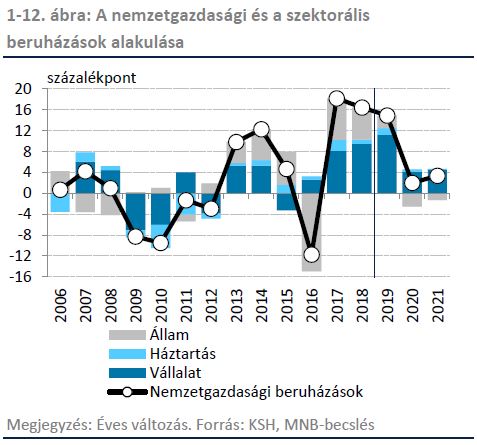

Beruházások

Az idei évben egyaránt számottevően bővülnek az állami, a lakossági, valamint a vállalati beruházások.

Az uniós források effektív felhasználása az idei évben tetőzik a GDP 5 százaléka körül, így 2020-ban és 2021-ben, a szigorúbb költségvetési politika és a magasabb bázis mellett az állami beruházások hozzájárulása a növekedéshez negatív előjelű lesz.

A szigorúbb költségvetési pályának következtében (1 százalékos tervezett hiánycél, szemben a törvényi 1,8 százalékos előírással) nagyobb mozgástere marad a kormánynak az esetleges külső gazdasági sokkok esetén, illetőleg ezáltal gyorsabban megvalósulhat az államadóság csökkenése. Az új előrejelzések alapján 2021 végére 63 százalék közelébe eshet a GDP arányos bruttó államadósság, illetőleg annak devizaaránya 10 százalék környezetébe süllyedhet.

Összességében azonban a nemzetgazdasági beruházások bővülésére számítunk a teljes előrejelzési horizonton, az alábbi szerkezet szerint.

A vállalati beruházásokat meghatározó mértékben serkenti a vállalati hitelpiac dinamikus bővülése (a vállalati hitelezés az első negyedévben 13 százalékkal bővült), az erős belső kereslet, a feszes munkaerőpiac, a dinamikus gazdasági növekedés, illetve a korábban bejelentett nagyberuházások és kapacitásbővítések.

A háztartási szektor beruházásai tekintetében további növekedés várható,

amelyet támogatnak a lakásépítések és a februárban bejelentett kormányzati intézkedések – bár utóbbi inkább 2020-2021-ben fejti ki hatását. Kedvezően hat továbbá a lakossági szektor hitelfelvételi dinamikája, amely az elkövetkezendő években átlagosan 5-7 százalékot tehet ki.

Az eladósodottság ugyanakkor egészséges szerkezetben zajlik, valamint mind a lakossági, mind a vállalati szektor eladósodottsága jelenleg nagyon alacsony, gyakorlatilag a fele akkora, mint a V4 országok esetében, így bőven van még tér a hitelállomány bővülése előtt.

A fenti folyamatok következtében a nemzetgazdasági beruházási ráta 25 százalék közelében stabilizálódhat, amely elengedhetetlen egy magasabb tőke és technológia intenzitáshoz, valamint egy magasabb potenciális GDP növekedési szint fenntartásához.

Nettó export

A nettó export az idei évben még negatívan járul hozzá a GDP bővüléshez, amely a gyengébb európai, német és globális konjunktúrával, illetve az erős belső kereslet miatti magas behozatallal magyarázható, ugyanakkor az exportpiaci kapacitásaink kiépülésével, és az exportpiaci részesedésünk növekedésével együtt 2020-tól már pozitív mértékű lesz a hozzájárulás.

Hangsúly a versenyképesség fokozásán

Miután enyhén a potenciális szintje felett bővül a gazdaság, gyakorlatilag kifogyóban vannak a szabad gépkapacitások és a képzett munkaerő, ezáltal a hangsúly fokozatosan áttevődik a termelékenység és a versenyképesség fokozására, melyet az MNB 330 pontos versenyképességi programja részletesen taglal.

Infláció

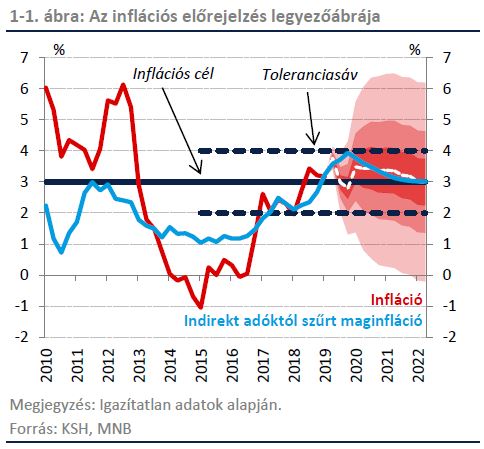

Az év első felében 3 százalék felé emelkedtek az inflációs mutatók, amely alapvetően az erős belső kereslettel, a potenciális szint feletti GDP növekedéssel, és a kétszámjegyű béremelkedéssel magyarázható.

A jegybank által kiemelten figyelt indirekt adóhatásoktól szűrt maginflációs mutató az elkövetkezendő hónapokban még emelkedhet, azonban az év végétől fokozatosan visszasüllyedhet 3 százalék közelébe, miután a gyengébb külső konjunktúra fékezi a hazai árnövekedés ütemét az alacsonyabb importált infláción keresztül.

Az Európai Központi Bank (EKB) az elmúlt negyedévekben rendre lefelé módosította az eurózóna inflációs és maginflációs előrejelzéseit, aminek türkében az elkövetkezendő 3 évben végig az EKB 2 százalékos célja alatt maradhat az infláció.

Az eurózónából érkező alacsonyabb infláció, illetve a 3 százalék közelében horgonyzó hazai középtávú inflációs várakozások, és az alacsony szinten stagnáló államkötvényhozamok egyaránt növelik az MNB előrejelzéseinek a hitelességét.

Az inflációt nagyobb változékonyság jellemzi, a nyári hónapokban az olajár- és bázishatások miatt számottevően mérséklődik, majd az év végétől ismét emelkedésnek indul. A mutató 2021 végére érheti el az MNB 3 százalékos célját.

Az inflációs mutatók az aktuális előrejelzések alapján a 2-4 százalékos toleranciasávban maradnak az elkövetkezendő 3 évben.

Az előrejelzési horizonton az átmenetileg a cél feletti inflációs értékeket elsősorban a dohánytermékek félévente emelkedő jövedéki adója okozza. Ennek azonban nincs másodkörös inflációs hatása, így a monetáris politika hatáskörén kívül esik.

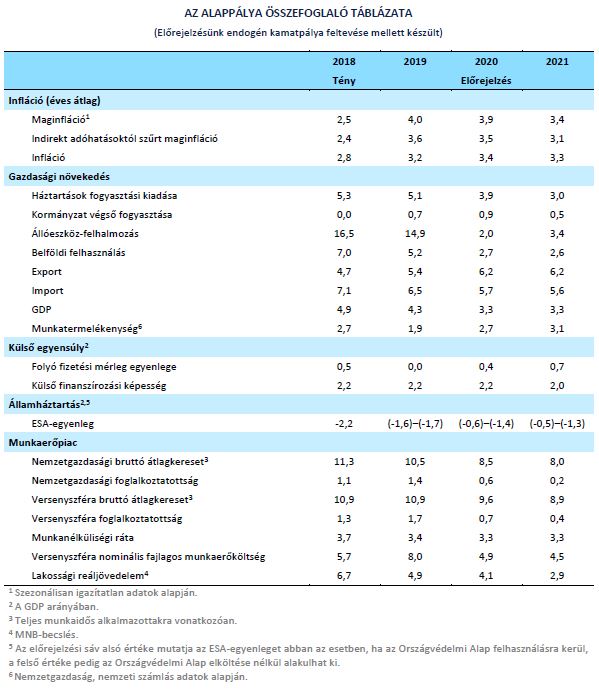

Az alábbi táblázat tartalmazza az MNB friss előrejelzéseit.