MNB: Történelmi csúcson az új lakáshitel kibocsátás

ElemzésekA hazai bankrendszer stabil és jó a stressztűrő-képessége. Folyamatosan bővül a vállalati hitelállomány. Egyre dominánsabbak a piaci alapú hitelek. Az új lakáshitel kibocsátás is történelmi csúcsot ért el, hosszútávú összehasonlításban pedig továbbra is alacsonyak a kamatok itthon. Kiemelkedően jó a magyar hitelintézetek jövedelmezősége - derül ki az MNB Stabilitási jelentéséből

Stabil a bankrendszer

A koronavírus okozta helyzet ellenére a hazai bankrendszer továbbra is stabil, sőt bővültek a likviditási tartalékai és erős sokkellenálló-képesség jellemzi a szektort – fogalmazott Dancsik Bálint, a Magyar Nemzeti Bank (MNB) főosztályvezetője az MNB legfrissebb Stabilitási jelentését ismertető sajtótájékoztatón.

Azt, hogy a bankrendszer a válság második évében is stabilan működik, a jegybank stressztesztje is megerősítette – tette hozzá. Stabil a bankrendszer finanszírozása is – húzta alá.

Középtávon kockázatként azonosította az alternatív pénzügyi szolgáltatók betörését a megtakarítások piacára, amire figyelnie kell a bankoknak.

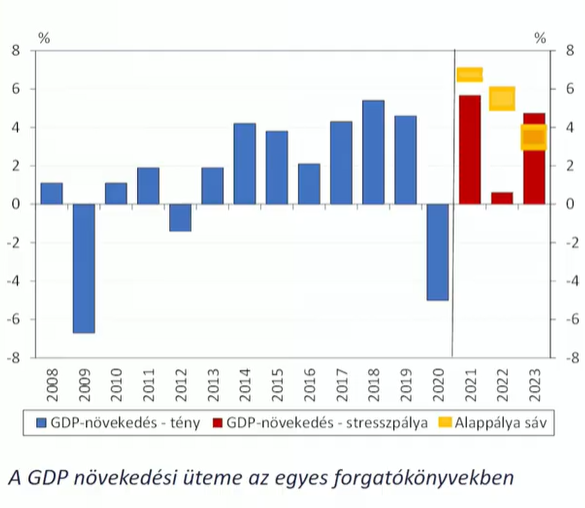

Kiemelte, hogy az MNB által készített szolvencia stresszteszt alapján a következő két évben a várhatónál rosszabb gazdasági pályát feltételeznek. A stresszpályán két év alatt, kumuláltan 5-6 százalékponttal marad el a gazdaság növekedése az alappályától ezt pedig magasabb kamatszint és gyengébb árfolyam kísérheti. Az új vírus variánsok megjelenését, és a korlátozó intézkedések újbóli bevezetését feltételezik a stresszpályán. Amennyiben ezek a feltételezések bekövetkeznek, várhatóan felerősödik majd a magánszektor kockázatkerülése, a vállalatok elhalasztják a tervezett beruházásaikat, elbocsáthatják a dolgozóikat és a termelőkapacitások is sérülhetnek – ismertette.

A szolvencia stressztesztben az MNB a várhatónál rosszabb gazdasági pályát feltételez

A szolvencia stressztesztben az MNB a várhatónál rosszabb gazdasági pályát feltételez

Viszont még egy súlyos stresszhelyzet sem járna éles alkalmazkodási kényszerrel és a stresszpálya végén az első pilléres tőkekövetelményt valamennyi bank teljestíti – hangsúlyozta.

Élénkülő vállalati hitelezés

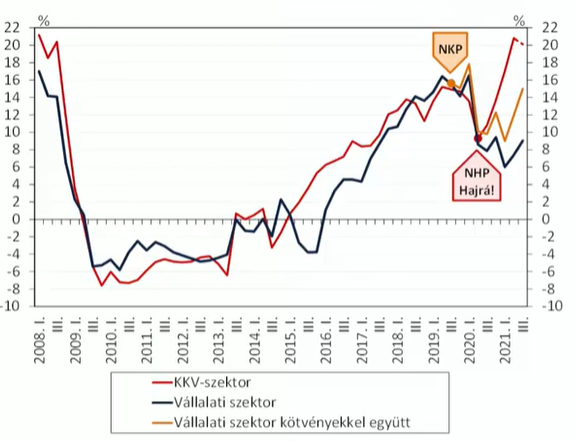

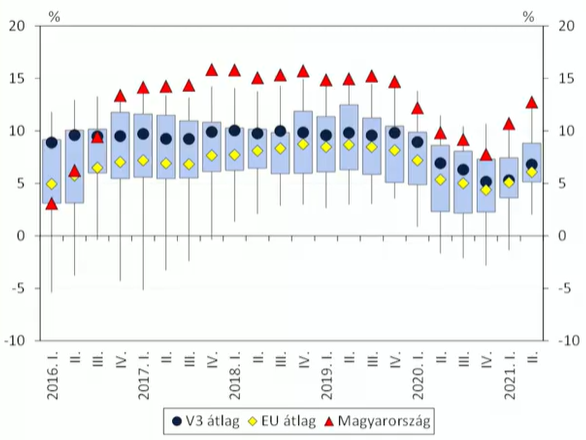

A vállalati hitelállomány éves bővülése nemzetközi összehasonlításban is kiemelkedő. A harmadik negyedévben a teljes vállalati szektor hitelállományának az éves növekedési üteme 9 százalék volt, a bankok tulajdonában lévő vállalati kötvényekkel együtt pedig 15 százalékon alakult. A kkv-k esetében a hitelállomány éves alapon 20 százalékkal bővült a vizsgált időszakban – ismertette.

A vállalati hitelállomány éves bővülésének alakulása

A vállalati hitelállomány éves bővülésének alakulása

2021 első felében egyébként a jegybanki és az állami támogatott hitelprogramok adták az új kibocsátás kétharmadát – húzta alá.

A bankok továbbra is élénkülő hitelkeresletre számítanak és a negyedik hullám ellenére sem terveznek érdemben változtatni a hitelsztenderdeken – fogalmazott.

Pozitívumként értékelte, hogy az NHP Hajrá keretének a kimerülése után sem esett vissza a jelentősen az új kibocsátás. 2021. harmadik negyedévében már nem az állami és a jegybanki hitelprogramok, hanem a piaci alapú hitelek dominálták az új kibocsátást, ezek értéke ráadásul 15 százalékkal meghaladta a járvány előtti, 2019. harmadik negyedévi szintet, így a piaci hitelek részaránya 75 százalék fölé emelkedett.

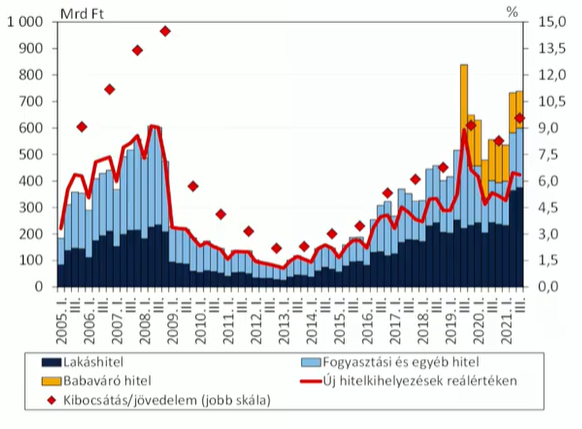

Történelmi csúcson a lakáshitel kibocsátás

A lakossági hitelezés is jól alakult. Az új lakáshitel kibocsátás történelmi csúcsot ért el az állami támogatások segítségével – mondta. 2021 harmadik negyedévében az előző év azonos időszakához képest 54 százalékkal, 2019 harmadik negyedévéhez képest pedig 69 százalékkal bővült a lakáshitelezés. Kiemelte, hogy a családtámogatások érdemben támogathatják az újlakásvásárlókat.

A lakáshitelezés alakulása

A lakáshitelezés alakulása

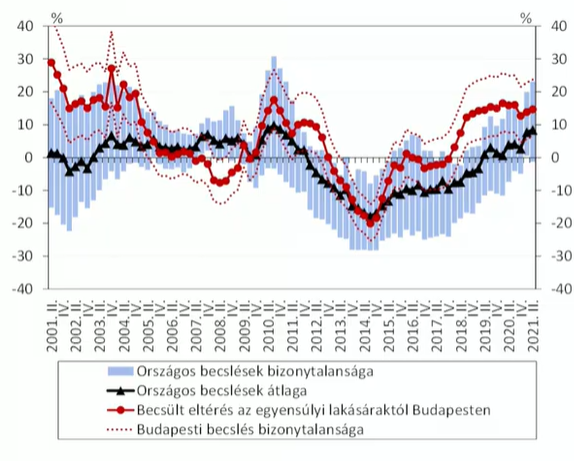

Azonban a támogatásokkal ösztönzött nagyfokú lakáspiaci kereslet mellett csak akkor lesz fenntartható a piac stabilitása, ha érdemben bővül a lakáspiaci kínálat. Ennek hatására a lakásárak túlértékeltségének a kockázata Budapesten enyhén, országos átlagban viszont jelentősebben emelkedett – hangsúlyozta. Pozitívumként értékelte, hogy a lakáshitelezés élénkülése jelenleg még nem társult a pénzügyi stabilitási kockázatok érdemi emelkedésével és a fennálló jelzáloghitel-állomány kamatkockázata folyamatosan mérséklődik.

A lakásárak túlértékeltségének a kockázata

A lakásárak túlértékeltségének a kockázata

Pozitív tendencia, hogy az új szerződéseken belül 1 százalék alatt van az egy éven belül változó kamatozású hitelek aránya, így azok részesedése a teljes jelzáloghitel állományon belül már csak 36 százalék – ismertette.

Még mindig alacsony a kamatszint

A kamatemelések hatására várhatóan növekedni fognak a törlesztőrészletek, viszont a jelentősebb törlesztőrészlet-növekedéssel érintett szerződések kifeszítettsége mérsékelt – fogalmazott.

A medián törlesztőrészlet-növekmény 100 bázispontos kamatemelés esetén 1370 forint, 300 bázispontos kamatemelés esetén 4200 forint, 500 bázispontos kamatemelés esetén pedig 7150 forint lenne kalkulációjuk szerint, ez pedig várhatóan nem viselné meg jelentősen a hitelfelvevőket. Ezzel kapcsolatban kiemelte, hogy ma már a változó kamatozású hitelek sem jelentenek akkora kockázatot, mint korábban. Hosszútávú összehasonlításban pedig továbbra is alacsony kamatszinten lehet hitelhez jutni – tette hozzá.

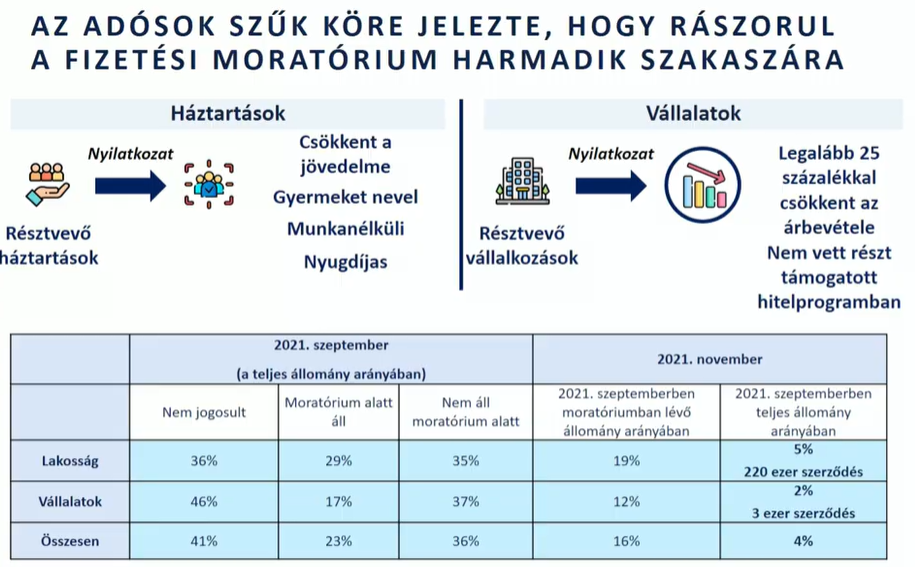

Kevesen maradtak a moratóriumban

A fizetési moratóriumról szólva kihangsúlyozta, hogy pozitív tendencia, hogy az adósoknak csak egy szűk köre jelezte, hogy rászorul a moratórium harmadik szakaszára. Viszont a bankok a hitelportfólió egészében növekvő hitelkockázatot érzékeltek.

Jó a hitelintézetek jövedelmezősége

A hazai hitelintézetek európai összehasonlításban is kiemelkedően jövedelmezőek. A szektor 2021 első negyedéves adózott eredménye nem konszolidált adatok szerint 342 milliárd forint, konszolidált adatok szerint pedig 391 milliárd forint. Az eredményt főként a kockázati költségek csökkenése és a nettó kamateredmény növekedése támogatta. További pozitívum, hogy 2021 júniusára a hitelintézeti szektor fele már ismét nettó értékvesztés-visszaíróvá vált, viszont a moratórium meghosszabbítása további értékvesztésképzési igénnyel járhat idén. Ezt azonban részben kompenzálhatja az a várható értékvesztés felszabadító hatás, ami a korábban moratóriumos, de az új szakaszba már nem belépő kitettségek esetében a hat havi megfigyelési időszakot követően keletkezhet – ismertette.

A hitelintézetek jövedelmezősége

A hitelintézetek jövedelmezősége

Összességében tehát a hazai bankrendszer stabil és a válságban eddig megfelelően helytállt, azonban vannak olyan kockázati tényezők és kihívások, amiket folyamatosan figyelemmel kell kísérni, és fel kell készülni azok kezelésére.