Óriási költsége lenne a kínai ellátási lánc felszámolásának

ElemzésekKína sokkal olcsóbb. A ruházati termékeket akár 75 százalékkal olcsóbban állítják elő Kínában, mint Olaszországban. A Mercedes autókat gyártó Daimler kizárta a Németországban történő termelésnövelést. Helyette Kínában gyártanának többet. A koronavírus járvány az ellátási láncok súlyos akadozásán keresztül rámutatott arra, hogy nem biztonságos egy országra túlzott mértékben támaszkodni. Ennek ellenére a Kínától történő leszakadásnak komoly korlátjai vannak. A vállalatok 70 százaléka még az Egyesült Államokban sem akar eltávolodni a kínai beszerzési és termelési lánctól.

Óriási függőség

Napjainkban kevés olyan ágazat van a világon, amely ne lenne kapcsolatban a kínai ellátási lánccal. Globális szinten ötből négy feldolgozóipari nagyvállalat termelési folyamata valamilyen módon Kínához köthető a Bloomberg adatai szerint.

A koronavírus-járvány ugyanakkor rámutatott, hogy mennyire veszélyes, ha túlzott mértékben egy országra támaszkodnak a vállalatok.

A járvány ideje alatt a gyógyszergyártó vállalatok beszállítói lánca világszerte akadozott. Azért nem alakult ki jelentősebb gyógyszerhiány, mert jellemzően 8-10 hónapos készletállománnyal rendelkeztek a stratégiai fontosságú vállalatok.

A német és az amerikai autóipar is csupán hetekre volt a leállástól a kínai ellátási lánc akadozásának és az alacsony készletállománynak, azaz a „just-in-time” készletezésnek köszönhetően. A Fiat Chrysler vagy a dél-koreai Hyundai már kevésbé volt szerencsés. Utóbbi két autógyártónak átmenetileg le kellett állítania a termelését, miután nem kaptak alkatrészeket Kínából.

Arról nem is beszélve, hogy egy nemrég készített felmérés alapján a kínai kis és középvállalkozások két-három hónapra elegendő készpénzállománnyal (likvid állománnyal) rendelkeznek. Egy esetleges kínai vállalati csődhullám is megakaszthatná a beszállítói láncokat.

Nehezen pótolható

A Kínától történő leszakadás azonban csupán részben valósulhat meg. Óriási különbségek vannak ugyanis a termelési költségek között.

A ruházati cikkek előállítási költsége Kínában például 75 százalékkal is alacsonyabb lehet, mint Olaszországban. Ugyanez igaz számos alacsonyabb hozzáadott értékű termékre.

A feldolgozóiparban is jelentős különbségek lelhetők fel a költségek terén. Kína adta az elmúlt években az autóértékesítések húzóerejét. A Volkswagen Csoport árbevételének 40 százaléka például Kínából származik. Emiatt nem csupán a munkaerőköltségeket, hanem a szállítási költségeket is mérlegelniük kell a leszakadást fontolgató vállalatoknak és akkor még nem is esett szó Kína óriási lobbi erejéről.

Ezenfelül számos alkatrészhez szükséges nyersanyag, az infrastruktúra és a megfelelő mennyiségű és minőségű munkaerő Kínában található meg.

A gyógyszeripar kiszolgáltatottsága is óriási. Sok gyógyszeralkotórész esetében 40 és 80 százalék közötti a Kínától való függőség világszerte. Németország és Franciaország például 80 százalékban külföldről importál gyógyszerészeti összetevőket.

A politikai támogatás nélkül nem megy

Ekkora világjárvány vagy hasonló méretű sokk ötven-százévente egyszer szokott lenni. A pénzügyi beszámolókban lévő célokat a vállalatvezetőknek ugyanakkor évente kell teljesíteniük.

Emiatt a magasabb bónuszok és fizetések reményében a rendszer arra motiválja a menedzsmentet, hogy az alacsonyabb költségekért cserébe továbbra is kiszervezzék a termelési vagy beszállítói folyamatok egy részét Kínába.

A német Daimler autóipari óriás nemrég kizárta a Németországban történő termelésnövelés lehetőségét. Ehelyett a társaság a kínai beruházásokat preferálja az alacsonyabb költségek miatt.

Az Egyesült Államokban a vállalatok 70 százaléka nem akarja leépíteni a kínai ellátási láncot az alacsonyabb költségek miatt.

A Kínától való függetlenedést tehát politikai és törvényi szinten is elő kellene segíteni, ami azonban esetenként durva beavatkozást jelentene a szabad piacgazdaságba. A jövőben talán a gyógyszeripar képezhet kivételt, ahol nemzetbiztonsági okokból erőteljesebb szabályozásra kerülhet sor.

Kik lehetnek a nyertesek?

Amennyiben a termelési folyamatok egy részét visszatelepítenék az Európai Unióba, abban az esetben az alacsony órabérekkel rendelkező országok merülhetnének fel elsődleges célpontként.

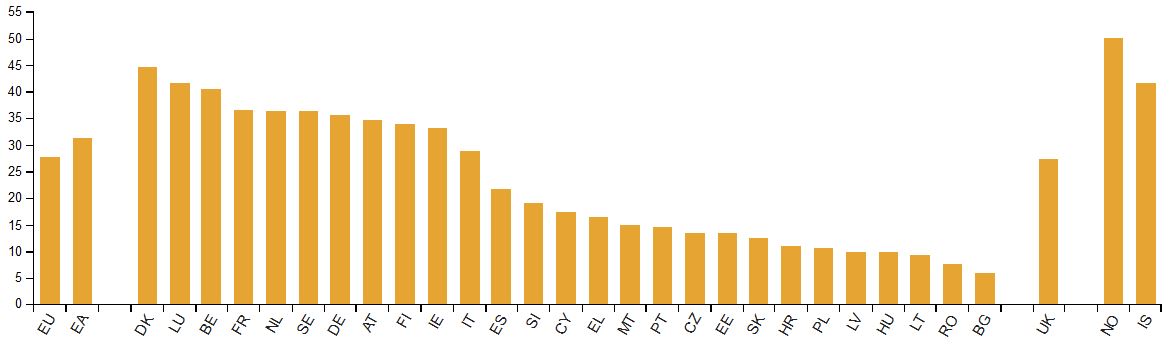

Az EU-ban gyakorlatilag Lengyelországban, Romániában és Magyarországon a legalacsonyabbak az euróban kifejezett órabérek. Hazánkban ráadásul az adózási és üzleti környezet is rendkívül kedvező. Ennek fényében Magyarország profitálhatna abból, ha stratégiai megfontolásokból az EU csökkentené a Kínai függőségét.

Órabérek alakulása euróban, Európai Unió

Forrás: Eurostat

Már elkezdődött korábban

Kínában évekkel ezelőtt elkezdődött a bélfelzárkózás, ami miatt számos társaság elkezdte csökkenteni a kínai kitettségét. Erre a folyamatra csak ráerősített a 2018-tól kibontakozó kereskedelmi háború az Egyesült Államok és Kína között. A közelmúltban több vállalat áttelepítette a termelési egységeit Kínából a környező országokba, hogy ezáltal elkerülhessék az esetleges amerikai védővámokat.

A koronavírus a korábban elindult folyamatot tehát csak tovább erősíti. Ezzel együtt a fent felsorolt okok miatt várhatóan csak korlátozott mértékben tudják és akarják csökkenteni a kínai függőségüket a vállalatok.

Ráadásul minél inkább függetlenítik magukat Kínától az egyes országok, annál jobban megdrágul a termelési lánc, mely jelentős inflációt generál.