Még mindig túl drágák a magyar befektetési alapok, fizethetnek az ügyfelek!

ElemzésekAz elmúlt években ugyan csökkent a befektetési alapok díja, a mostani környezetben továbbra is nagyon drágák a befektetési szolgáltatók. A részvény-, az ingatlan- és az abszolút hozamú alapok kezelési költségei a legmagasabbak.

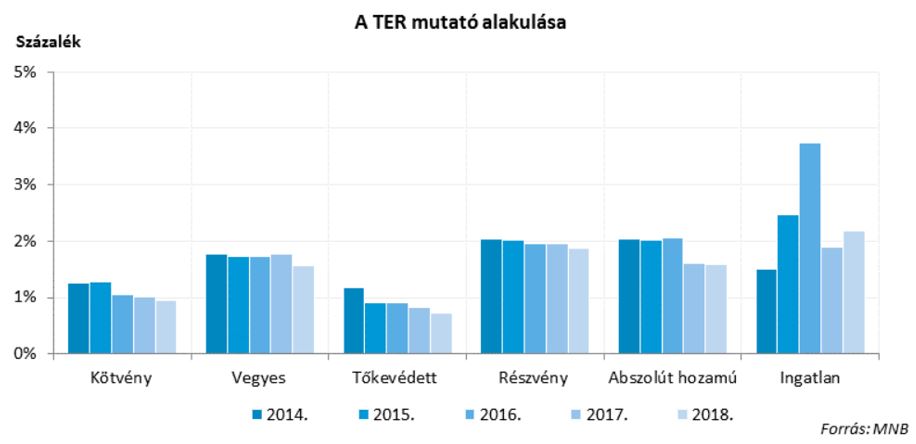

Az elmúlt évtizedben jelentős kamat- és hozamsüllyedés bontakozott ki. Ezzel párhuzamosan az alapkezelő díjak is csökkenésnek indultak. Az MNB összesítése alapján látható, hogy a kötvény, a vegyes, a tőkevédett, a részvény és az abszolút hozamú alapok esetében egyaránt mérséklődtek az alapkezelői költségek. Kivételt az ingatlanalapok jelentenek, melyeknél a nagyfokú kereslet hatására magasabb szinten alakultak a díjak.

Forrás: MNB

A magasabb kockázati profilú befektetési politikát követő alapok, mint például a részvény- és az abszolút hozamú alapok esetében magasabb a TER költségmutató. Ez jellemzően az alap magasabb kereskedési és befektetési aktivitásával és az ehhez szükséges szakértelemmel magyarázható.

Mi is az a TER mutató?

A TER, avagy a teljes költségterhelési mutató tartalmazza az adott befektetési alappal kapcsolatos összes költséget. Ezáltal magába foglalja a vagyonkezelési díjat, a letétkezelési díjat, az esetleges egyszeri vásárlási és visszaváltási díjakat, az audit költségeket, valamint minden egyéb felmerülő költséget. A TER mutató százalékos formában mutatja meg a befektetett tőkére vetített összes költséget. Segítségével könnyebben összehasonlíthatók az egyes alapok valós költségei.

Most már elég olcsók az alapok?

A rövid válasz az, hogy nem. Sőt, kifejezetten drágák a jelenlegi piaci környezethez képest. A befektetési alap fajtájától függően a költségek miatt gyakorlatilag minden év mínusz 1-2 százalékról indul.

A kötvényalapok a jelenlegi alacsony kamatkörnyezetben meglehetősen nehezen tudnak elérni egy vonzó hozamot a díjak levonása után. A MÁP Plusszal szemben például 5 éves távon nem tudják felvenni a versenyt. A kötvényalapoknál ráadásul árfolyamkockázatot futnak az ügyfelek.

A részvényalapok 2 százalék körüli éves költsége 10 év alatt közel 20 százalékot takar. Ekkora többlethozamot vagy nem vagy csak jelentős többletkockázat felvállalásával lehet kitermelni, amit szintén az ügyfél áll.

A részvényalapok ráadásul sokszor jobb hozam mellett helyettesíthetők lennének.

Összehasonlításképpen egy nemzetközi részvény ETF (passzív alap) költsége csupán néhány tizedszázalék évente. A hazai piacot a kicsi mérete miatt pedig a legnagyobb részvények megvásárlásával gyakorlatilag le lehet fedni, aminek nincs számottevő költsége.

Az abszolút hozamú alapoknál is hasonló a helyzet, melyek jellemzően mínusz 2 százalékról indítják az évet. Az abszolút hozamú alapok a piaci időzítéssel játszanak és valamennyi elérhető piaci eszközbe befektethetnek – az adott befektetési politikától függően.

Ahhoz tehát, hogy elérjék a MÁP Plusz által kínált 5 százalékos kockázatmentes hozamot, minden évben 7 százalékos hozamot kell kitermelniük. Ekkor még mindig csak a kockázatmentes hozamnál tartanak. Valójában évente átlagosan egy jó 10 százalékot kellene hozniuk, hogy valóban megérje őket megvásárolni egy tényleges 8 százalékos hozam mellett. A jelenlegi alacsony kamatkörnyezetben és a csúcsokon lévő nemzetközi részvénypiacok mellett ez nem tűnik túl reális célnak.

10 éves időtávon ráadásul a részvény és abszolúthozamú befektetési alapok jelentős része alulteljesíti a piacot.

A mostani piaci környezetben az esélyek pedig inkább csak romlottak a következő 10 évre vetítve.

Az ingatlanalapok esetében is soknak tűnik a 2 százalék körüli vagyonkezelési díj, hiszen sok esetben nem 100 százalékos ingatlan töltöttségi szinttel rendelkeznek az alapok, vagyis a befektetők pénzének csak egy része van lekötve ingatlanokban.

Az ingatlanpiac ezenfelül az érett szakaszba lépett. A korábbi évek erőteljes áremelkedési üteme megállhat néhány évre. Emiatt az ingatlanalapok hozama is mérséklődhet, így egyre fájóbb lesz kifizetni az éves 2 százalékos vagyonkezelési díjakat.

Sikerdíj

A fent felsorolt díjaknál sok esetben nem ér véget a történet. Az alapkezelők a jó évek után sikerdíjat számíthatnak fel, melynek mértéke általában 0 és 20 százalék között mozog. A sikerdíjat a benchmarkhozam feletti többletteljesítmény után kell fizetni. Jó időkben tehát az ügyfél kevesebbet keres, a rossz időkben viszont nem kap kompenzációt.

Már a múlté

Az alacsony kamatkörnyezet miatt a díjak levonása után veszteségessé váltak az ügyfelek számára a pénzpiaci alapok. Válaszul az alapkezelők megszüntették a pénzpiaci alapokat, melyekből megpróbálták a rövid kötvényalapokba átcsatornázni a megtakarításokat. A MÁP Plusz azonban lakossági oldalról legyőzhetetlen versenytársnak bizonyul, ezért erős elszívó hatást fejtett ki e téren.

Intézményi vagy lakossági?

Nagyon fontos különbséget tenni intézményi és lakossági befektetési jegy sorozatok között. Az intézményi sorozatok ugyanis olcsóbbak a lakossági sorozatoknál. Igaz, cserébe a minimálisan megvásárolható összeg is jóval magasabb.

Az intézményeknek a sikerdíjakat sokszor nem kell megfizetni. Egyedi portfóliókezelés esetében előfordul olyan megállapodás is, hogy az általános vagyonkezelési díj helyett sikerdíjért vállalják el az alapkezelők az intézményi vagyonok kezelését. Sikerdíj akkor jár, ha az adott alap vagy portfólió megveri a piacot, azaz felülteljesíti a benchmark indexet.

Az intézményi szereplők díjterhelése tehát lényegesen alacsonyabb lehet, így esetükben az elért hozam is magasabb. Ez természetesen még mindig nem jelenti feltétlenül azt, hogy az intézményi szereplők nem járnának jobban például passzív alapok (ETF-ek) megvásárlásával és tartásával.