Pusztító csődhullám bontakozhat ki a vállalati szektorban

ElemzésekAz Egyesült Államokban a 2008-as világválság idején látott szinteket is meghaladja a vállalati szektor GDP arányos adósságállománya. Egy elhúzódó járványhelyzet lehet a szikra, mely egy minden eddiginél pusztítóbb csődhullámot indíthat el. A Goldman Sachs befektetési bank előrejelzése szerint rossz esetben minden hatodik olyan amerikai vállalkozás bedőlhet, mely nincsen benne a befektetésre ajánlott kategóriában. A hazai vállalati szektor hitelállománya a GDP arányában ezzel szemben egészséges szinteken tartózkodik.

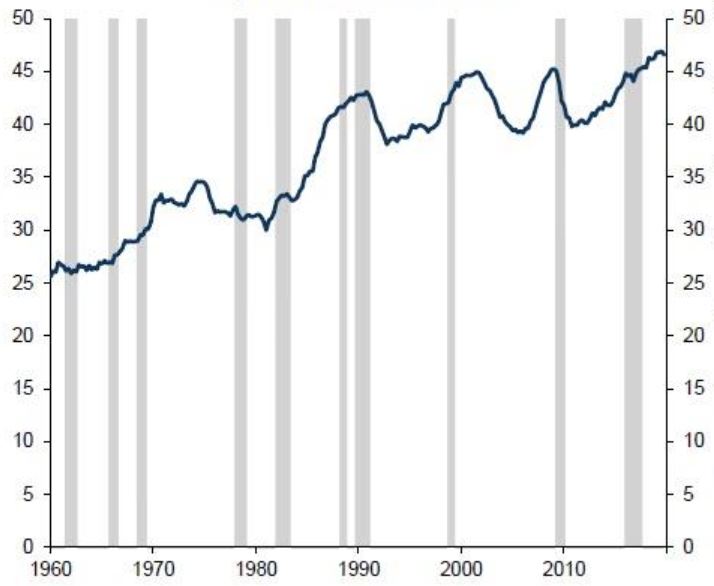

Az Egyesült Államokban vállalati adósságállomány 60 százalékkal növekedett 2011 óta és napjainkban már megközelíti az amerikai GDP 47 százalékát. Az állomány hamarosan eléri a 10 ezer milliárd dollárt.

Vállalati adósságállomány a GDP arányában, Egyesült Államok (százalék)

Forrás: Goldman Sachs

Indul a bedőlési hullám?

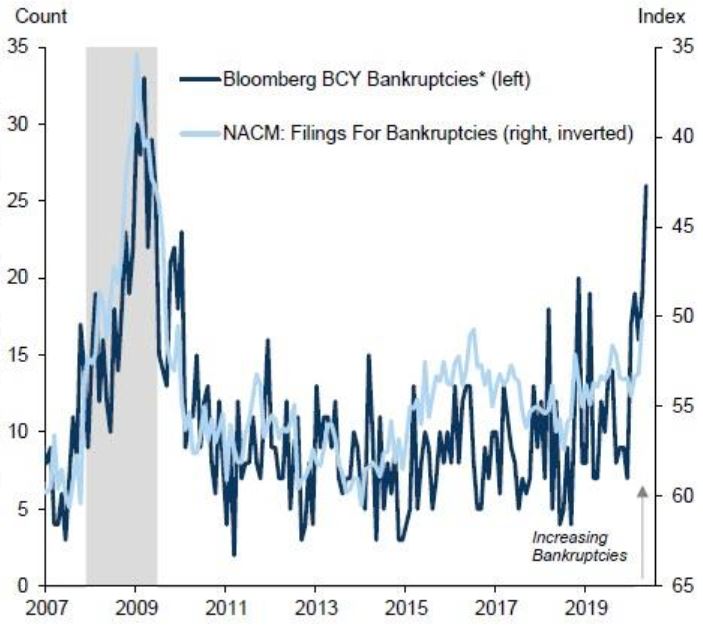

A bevétel nagymértékű visszaesése, a 25 százalék közelébe szökkenő munkanélküliség és a csődeljárások növekvő száma egy hatalmas vállalati csődhullámnak lehet az előjele. Igencsak megnehezíti a helyzetet, hogy számos vállalat készpénztermelő képessége negatívvá vált.

Lendületesen emelkednek a csődeljárások az Egyesült Államokban

Forrás: Goldman Sachs

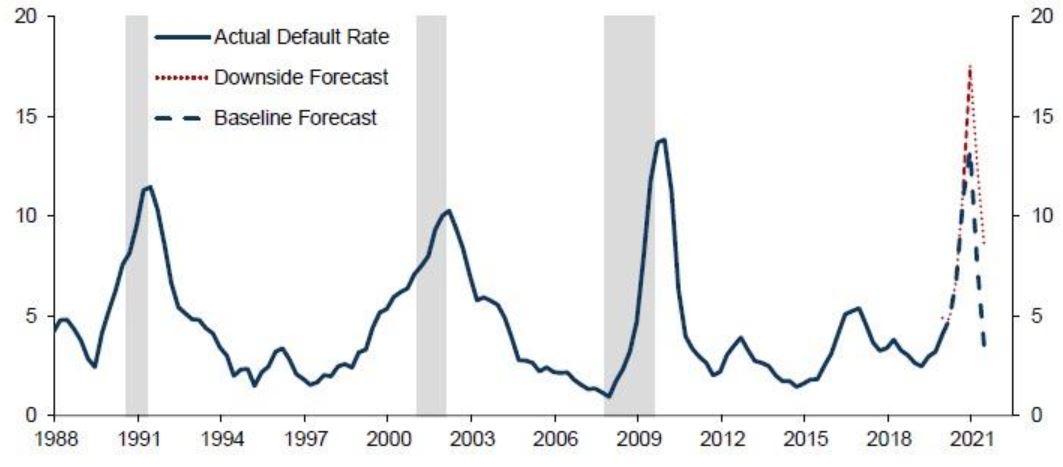

A Goldman Sachs befektetési bank előrejelzése szerint rossz esetben minden hatodik olyan vállalkozás csődbe mehet, mely nincsen benne a befektetésre ajánlott kategóriában. Egy elhúzódó járványhelyzet lehet tehát a szikra, mely egy minden eddiginél pusztítóbb csődhullámot indíthat el az Egyesült Államokban.

A vállalati csődök várható alakulása (százalék)

Forrás: Goldman Sachs

"Fallen angels"

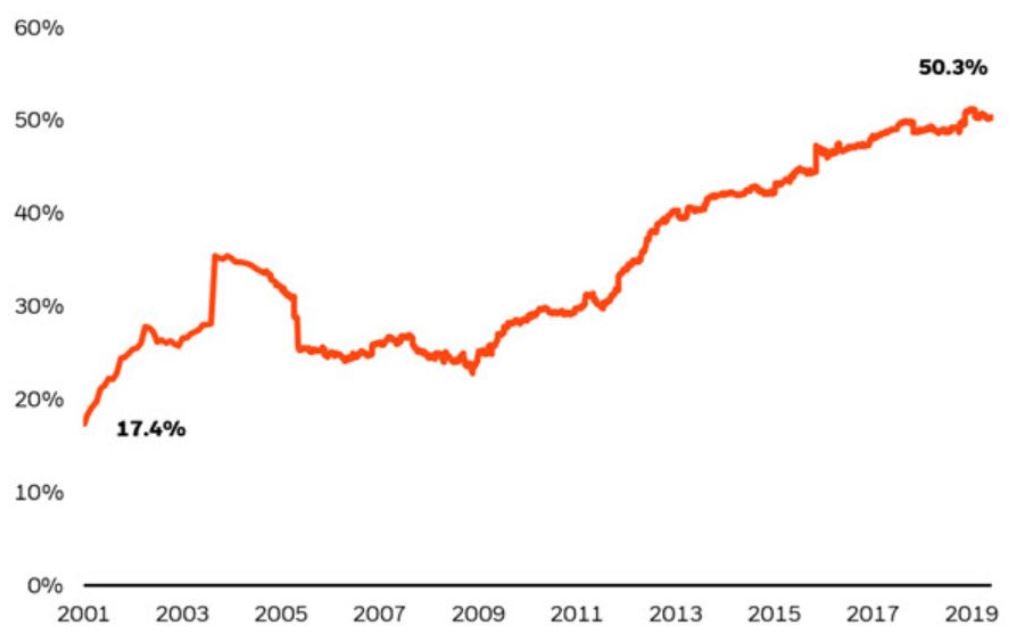

Világszerte rohamosan növekszik a BBB hitelminősítéssel ellátott vállalatok száma a befektetési kategórián belül. Számuk már meghaladja a teljes vállalati hitelállomány felét. 2001-ben még harmad ekkora volt ez az érték.

Forrás: Blackrock

Ez azért jelent problémát, mert a BBB minősítés alatt már a bóvli kategóriába kerülhetnének a gyengébb kilátással rendelkező vállalati szereplők. Egy ilyen eshetőség a megugró kamatfeláraikon keresztül növelné a finanszírozási költségeiket, de nehezebbé válna számukra a forrásszerzés is.

A meggyengült pénzügyi helyzetben lévő vállalatoknak vissza kellene szorítaniuk a sajátrészvény vásárlási tevékenységüket is, amely szintén rossz üzenet lenne a befektetők számára. Ennek következtében a részvényárfolyamok mozgása is igencsak hektukussá válhatna.

Jelenleg a vírus által sújtott ágazatokban és az olajiparban működő szereplők teszik ki a bóvli kategóriás adósságállomány felét. A mélyrepülésben lévő olajárak, a szűk finomítói marzsok és a koronavírus pusztító hatása extrém szintekre emeli ezen kategória kockázatosságát.

Globális jelenség

Korábban a Nemzetközi Valutaalap figyelmeztetést adott ki. Ha a jelenlegi recesszió felannyira súlyos lesz, mint a 2008-as világválság idején, akkor a fejlett országokban a vállalati adósságállomány 40 százaléka veszélybe kerülhet. Esetükben ugyanis a vállalatok eredménye nem fogja fedezni a kamatkiadásokat.

Nyomja a gázpedált a Fed

Nem véletlen, hogy a Fed korlátlan likviditással látja el a piacokat, illetve soha nem látott méretű eszközvásárlási programokat indított, melyek hatására 7000 milliárd dollár felé növekedett a jegybank mérlegfőösszege. Ez egy duplázódást jelent egy szűk év alatt. Ráadásul még nincs vége a folyamatnak. A Bank of America várakozásai alapján 9000 milliárd dollárra hízhat a Fed mérlege az év végére.

A brutális mértékű eladósodottság miatt a gazdaság szereplői nem élnének túl egy magasabb kamatkörnyezetet, ezért várhatóan a Fed is tartósan nulla százalék közelében tarthatja az irányadó rátát. Ez mellesleg a világ többi jegybankja számára is megnöveli a mozgásteret, hogy fenntartsák a támogató intézkedéseket.

Nagy segítséget kapnak a hazai szereplők

Az NHP Hajrá, a módosított Növekedési Kötvényprogram, valamint az MFB összehangolt hitel-, tőke- és garanciaprogramja nagymértékben erősíti a hitelkínálatot. A programok által nyújtott forgóeszközhitelekkel stabilizálható a magyar vállalkozások likviditási helyzete, de hatalmas segítség, hogy a hitelprogramok egy része a munkabérek fizetésére is felhasználható.

Az elérhető beruházási hitelek érdemben támogatják a beruházások intenzitását. Rövidtávon a hiteltörlesztési moratórium vállalkozások és családok tízezreit menti meg az ellehetetlenüléstől, elősegítve ezáltal gyorsabb gazdasági újraindulást.

A tartósan alacsony kamatkörnyezetnek köszönhetően pedig alacsony szinten maradhatnak a gazdasági szereplők finanszírozási költségei, mely szintén fűtheti a későbbi növekedést.

A bankrendszer megfelelő likviditását és ezáltal a lendületes hitelezést a jegybanki fedezett hiteleszköz számottevően támogatja.

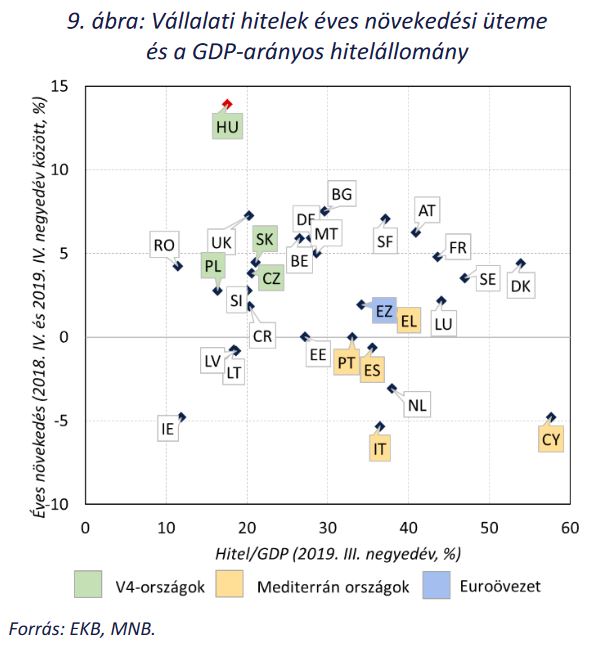

Hazai vállalati hitelállomány

Magyarországon meglehetősen alacsony a vállalati hitelállomány, mely a GDP arányában mindössze 17 százalék. Ez mind globális, mind európai szinten alacsonynak számít. Ez magasabb szintű védelmet kölcsönöz a vállalati szektornak.

Hazánk pénzügyi fejlettsége ráadásul magasabb hitelállományt indokolna, ezáltal hosszabb távon jelentős növekedési tartalékok azonosíthatók e téren.

A magyar vállalkozásokra nagyobb kockázatot jelenleg a járvány újbóli fellángolása és egy tartós gazdasági leállás jelentene. A Kereskedelmi és Iparkamara által készített kutatás alapján ugyanis a budapesti vállalkozások 60 százaléka maximum 3 hónapra elegendő tartalékkal rendelkezik.