Túl a nehezén - csökkenő pályára állhat a hazai infláció

ElemzésekAz elkövetkezendő időszakban újra mérséklődni kezdhetnek az inflációs mutatók Magyarországon a gyengébb belső és külső kereslet hatására. Az Európai Központi Bank akár már decemberben újabb lazító intézkedéseket jelenthet be, miután a negatív zónába süllyedt az eurózóna inflációja. A lassuló hazai árdinamikának köszönhetően egyúttal védettebbé válik a hazai kötvénypiac és a forint is.

Csökkenő infláció

Szeptemberben megtört a hazai fogyasztói árindex emelkedő trendje és újra mérséklődni kezdett a mutató. Az MNB által kiemelten figyelt adószűrt maginfláció is visszasüllyedt a 4 százalékos toleranciahatár alá. Az elkövetkezendő időszakban az inflációs mutatók további csökkenése várható, ami külső és belső folyamatokkal egyaránt magyarázható.

Külső környezet

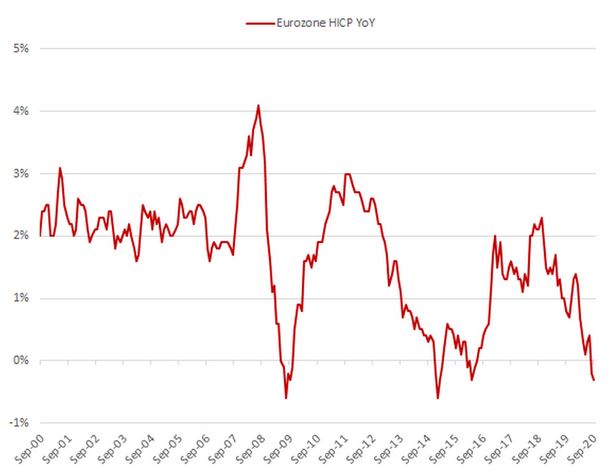

Az eurózónában várhatóan a jövő év elejéig a negatív tartományban maradhat a fogyasztói árindex, de ezt követően is csak egy nagyon lassú és fokozatos emelkedés lesz megfigyelhető az Európai Központi Bank előrejelzései alapján.

Az infláció még 2022-ben is messze a 2 százalékos cél alatt maradhat az euróövezetben.

Eurózóna inflációjának alakulása éves alapon

Forrás: zerohedge, EKB

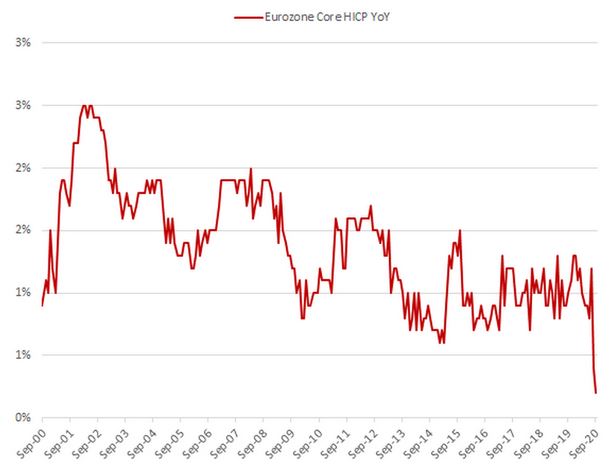

Az infláció mélyrepülése részben visszavezethető a több mint 8 százalékkal mérséklődő energiaárakra. A járvány miatt ugyanakkor a szolgáltatói szektor is visszafogottabb árazást alkalmaz, aminek fényében a maginfláció is történelmi mélypontra, 0,2 százalékra mérséklődött. A kilátások sem túl derűsek, amit az euróövezet újra csökkenő szolgáltatói beszerzési menedzserindexe is megerősít.

Történelmi mélyponton lévő maginfláció az euróövezetben

Forrás: zerohedge, EKB

A növekvő deflációs kockázatok tükrében az Európai Központi Bank akár már decemberben fokozhatja a kötvényvásárlási és likviditásfokozó intézkedéseit. Ezzel párhuzamosan az EKB nagy valószínűséggel ismét lefelé módosítja majd a GDP növekedési és inflációs előrejelzéseit.

Hazai szempontból tehát az importált infláció hosszú ideig elhanyagolható marad. A külföldről behozott iparcikkek árai sokáig nem fognak érdemben növekedni.

Belső környezet

A járvány hatására a reálbértömeg, vagyis a lakosság elkölthető jövedelme az idei évben nagyságrendileg stagnálhat. A reálbértömeg a foglalkoztatottságból és az átlagbérekből származik. Hiába emelkednek idén az átlagbérek nagyságrendileg 8 százalékkal, a foglalkoztatottság 50-100 ezer fővel alacsonyabban alakulhat, ami mérsékli a rendelkezésre álló elkölthető jövedelmet.

A gyors átlagbér emelkedés ráadásul nem takarja megfelelően a valóságot. A részmunkaidőbe kényszerülők kiesnek a statisztikákból, miközben az alacsonyabb jövedelemmel rendelkezők nagyobb arányban vesztették el a munkájukat. Utóbbi felfelé segíti az átlagot.

Az átlagbérek emelkedése ezenfelül a bizonytalanabb és a nehezebb üzleti környezetben lelassulhat. Mindezek hatására a lakossági fogyasztás 2-4 százalék közötti értékkel zsugorodhat az idén a jegybanki prognózisok szerint. Emellett mind az állami mind a magánszektor beruházásai csökkennek. Utóbbi esetében a visszaesés kétszámjegyű lehet.

A visszafogottabb lakossági fogyasztás, a zuhanó beruházások és a magasabb bázis egyaránt az infláció lassulását idézik elő.

Jegybanki mozgástér

A gyengébb külső és belső kereslet eredményeképpen az elkövetkezendő negyedévekben fokozatosan visszasüllyedhetnek az inflációs mutatók a 3 százalékos jegybanki cél közelébe. Ennek megfelelően stabilan alakulnak az inflációs várakozások is.

A pénzromlás ütemének lassulásával csökkent a Magyar Nemzeti Bankon a nyomás, hogy megemelje a 3 hónapos betéti kamatlábat.

Az Európai Központi Bank várhatóan lazuló pénzpolitikája is növelheti a későbbiekben az MNB mozgásterét, mely így könnyebben fenn tudja tartani a támogató kondíciókat és az alacsony kamatkörnyezetet.

Piaci hatások

A hazai inflációs számok mérséklődése és az Európai Központi Bank támogató intézkedései csökkentik a leértéklődési nyomást a forinton, illetve kisebb kamatfelárat várhatnak el a kötvénypiaci befektetők is. Tartósan alacsonyan szinteken maradhatnak a kötvénypiaci hozamok.

A forint vonzerejét az is javítja, hogy az infláció mérséklődésével megemelkednek az intézményi szereplők számára elérhető reálkamatlábak, melyek korábban mélyen a negatív tartományban voltak.

Célzott programok

A gazdaság újraindulását és a gyors kilábalást az MNB több programmal is támogatja függetlenül a rövid oldali kamatok szintjétől.

Az NHP Hajrá, a Növekedési Kötvényprogram egyaránt segítik a kkv és a vállalati szegmensek forrásszerzését. Az állampapír-vásárlási program segítségével pedig a jegybank sikeresen stabilizálta a kötvénypiaci hozamokat és növeli a költségvetés mozgásterét.