Vagyonadó: ajándékozással menekülnének előle

ElemzésekEurópában csak Svájc, Norvégia és Spanyolország működtet az összes vagyonelemre vonatkozó nettó vagyonadót, más európai országban a vagyonok megadóztatására ingatlanadó működik, amelyet nálunk települési helyi adóként szednek. A vagyonadó bevezetésének hírére ajándékozási hullám indulhat.

Korábban számos európai ország alkalmazott átfogó vagyonadót, napjainkra a legtöbb OECD-ország kivezette azt a gazdasági torzítások, az adminisztratív nehézségek és a tőkemenekítés (külföldi kimenekítés, elajándékozás) kockázata miatt.

A Tax Foundation adatai alapján Európában jelenleg csupán három ország – Norvégia, Spanyolország és Svájc – vet ki nettó vagyonadót a teljes eszközállományra.

Fontos megkülönböztetni az átfogó nettó vagyonadót (amely szinte minden eszköztípust érint) a célzott adóktól, mint például az ingatlanadók vagy a pénzügyi eszközökre vonatkozó különadók.

Ingatlanalapú adó már van nálunk

Ingatlanadót – kommunális, telek-vagy ingatlanadóként - Magyarországon is szednek helyi települési önkormányzatok a lakosok vagyoni helyzetét figyelembevéve, főként a nagyobb településeken. Ezekről az adókról az önkormányzat saját hatáskörében dönthet.

A Tax Foundation több kritikát fogalmazott meg a vagyonadókkal szemben:

- A magas adóteher arra ösztönzi a magánszemélyeket, hogy lakóhelyüket külföldre helyezzék át, vagy családtagjaiknak elajándékozzák ingatlanaikat. Ez nálunk is könnyen bekövetkezhet a vagyonadó bejelentésének hírére.

- Az adót akkor is meg kell fizetni, ha az eszköz nem termel hozamot, például nincs bérbeadva.

- Jogi problémákat vet fel, hogy a vagyonadó alapja már adózott jövedelemből származik.

- Az eszközök pontos évenkénti felértékelése sok adminisztrációval jár, a pontos érték megbecsülése nehézségekbe ütközik.

Bár a politikai diskurzusban gyakran felmerül a vagyonadó mint az egyenlőtlenségek csökkentésének eszköze, az európai tapasztalatok vegyesek.

Az 1990-es években még 12 európai ország alkalmazta, ma már csak töredékük. A legtöbb ország inkább a jövedelemadókra és a fogyasztási adókra támaszkodik.

A luxusadó elkerülése

Magyarországon a fogyasztási adó kifejezetten magas, az élőmunkára vonatkozó adó- és járulékteher is a magasabbak közé sorolható a régióban 41,7 százalékkal, azonban a széleskörű adókedvezmények mértéke miatt ez az arány nyilván személyenként változó.

A vagyonadó csak nagyon átgondolt szabályozással működhet – többek között a Gyurcsány-kabinet által bevezetett luxusadó negatív tapasztalatait is érdemes lesz figyelembe venni.

A 2005-ben elfogadott törvény szerint azoknak a magánszemélyeknek kellett luxusadót fizetniük, akiknek a lakóingatlanuk számított értéke meghaladta a 100 millió forintot.

Az adó alapja a 100 millió feletti rész volt, amelyre évi fél százalékos adókulcs vonatkozott.

Az Alkotmánybíróság 2010-ben megsemmisítette az ingatlanadóról szóló rendelkezéseket, mivel azokat alkotmányellenesnek találta (többek között a becsült érték megállapításának módszertana miatt).

A luxusadó elől a családi házak társasházzá minősítésével és ajándékozással próbáltak meg sokan kibújni, az ingatlanok értékbecslése pedig megoldatlan maradt.

Norvégia példája

Norvégiában a vagyonadó mértéke jelenleg 1,0 százalék a 1,7 millió norvég korona (kb. 150 000 EUR) feletti vagyon részre. Ennek 0,7 százaléka az önkormányzatokhoz, 0,3 százaléka pedig a központi költségvetésbe kerül. A 20 millió korona feletti részre emelt, 1,1 százalékos kulcs vonatkozik.

Az utóbbi években a norvég kormány emelte az adókulcsokat, amely jelentős vitákat és egyes tehetős állampolgárok külföldre költözését váltotta ki.

Spanyolországban sok a mentesség

Spanyolország rendszere rendkívül összetett, mivel az autonóm közösségek saját hatáskörben szabályozhatják a mentességeket.

Országos szinten a progresszív adókulcsok 0,2 százalék és 3,5 százalék között mozognak a 700 000 euró feletti vagyonra. Madrid és Andalúzia korábban 100 százalékos mentességet biztosított, de a központi kormány bevezette az ideiglenes 'szolidaritási adót' (1,7 százalék - 3,5 százalék a 3 millió EUR feletti vagyonra), hogy ezt ellensúlyozza.

Svájc, a legjobb példa

Svájcban a vagyonadót a kantonok szintjén vetik ki, így a mértéke régiónként változó.

Ez az adónem a svájci adórendszer szerves része, és bár az adókulcsok alacsonyak (általában 0,1 százalék és 1 százalék között), az adóalap rendkívül széles. Ez a legjelentősebb vagyonadó-bevétellel rendelkező ország Európában a GDP arányában.

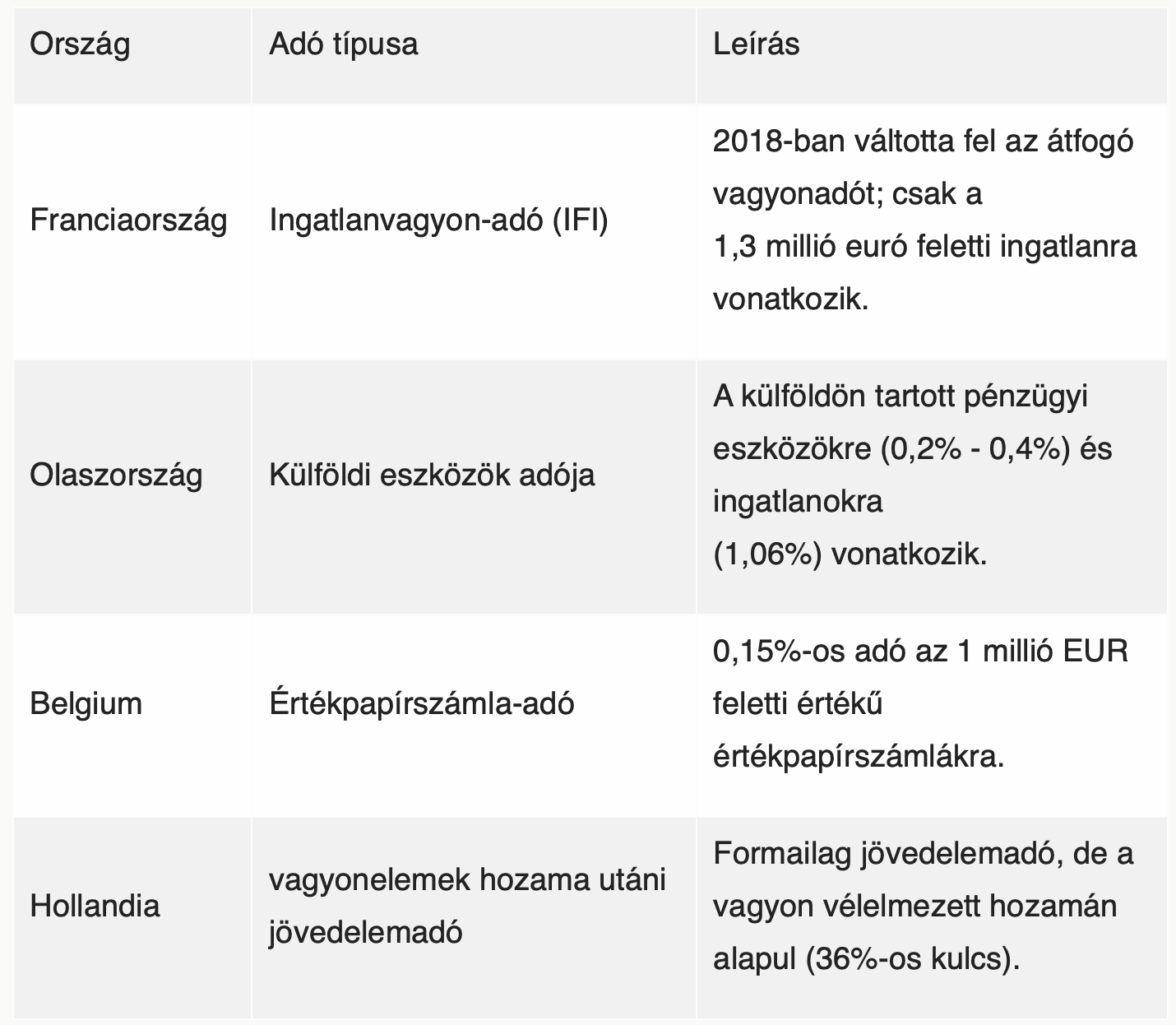

Egyéb, vagyonadóhoz hasonló terhek:

Forrás:

Forrás: