„W” alakú lesz a kilábalás? Óriási károkat okoz a járvány második hulláma a magyar gazdaságnak

ElemzésekA súlyosbodó járványhelyzet miatt megnőtt a veszélye, hogy a negyedik negyedévben ismét zsugorodni fog a magyar gazdaság. A korlátozó intézkedések miatt a vendéglátó szektor, a kiskereskedelem, a szolgáltatói szegmens és a feldolgozóipar jó eséllyel szűkülés elé néz. Hasonló fejlemények várhatók a többi régiós országban is. Pénteken napvilágot lát a hazai harmadik negyedéves GDP adat, mely újabb támpontot adhat az uralkodó tendenciákról, bár a kilátások napról napra romlanak.

A koronavírus második hulláma és az új társadalmi korlátozó intézkedések miatt fennáll a veszélye, hogy a negyedik negyedévben ismét zsugorodhat a magyar GDP. Ezzel párhuzamosan megnőtt az esélye egy elhúzódó, „W” alakú kilábalási folyamatnak.

A visszaesés mértékén eddig ugyan sokat tompítottak a széles körben bevezetett jegybanki és kormányzati támogató intézkedések, a végleges megoldást a vakcina tömeggyártása jelentené.

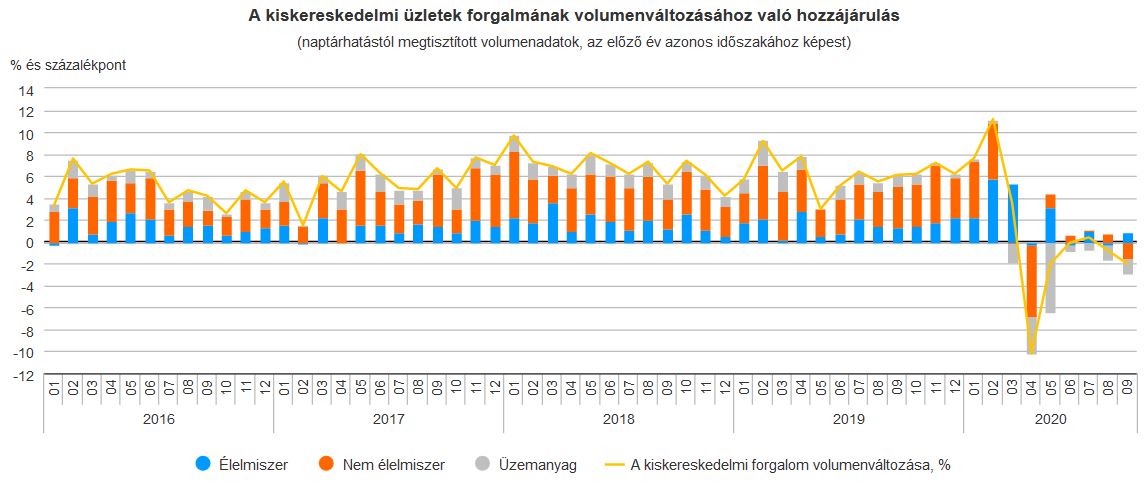

Nyomás alatt a kiskereskedelem

A kiskereskedelmi értékesítések az elmúlt hónapokban negatív meglepetést okoztak.

Súlyosbítja a helyzetet, hogy az új korlátozó intézkedések a legaktívabbnak számító Karácsony előtti vásárlási szezont érintik. Emiatt a kiskereskedelemi ágazat forgalma ismét nagyobb visszaesést szenvedhet el.

A legnagyobb mértékben ezúttal is a nem élelmiszer-kiskereskedelem és az üzemanyag-kiskereskedelem forgalma csökkenhet.

Forrás: KSH

A koronavírus hatására rendkívüli módon megugrott az csomagküldő és internetes kiskereskedelemi forgalom. Ez kedvező ugyan, de a szegmens az alacsony súlya miatt még mindig nem tudja pótolni a kieső hagyományos fogyasztást.

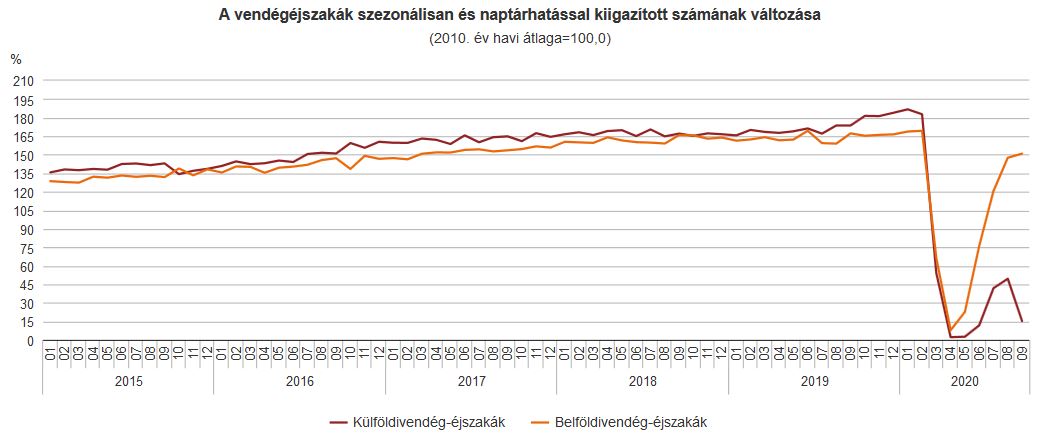

Vendéglátás

A legnagyobb nyomás a vendéglátó iparágra, a szállodákra, a rendezvényszervező cégekre, az éttermekre, illetve a szórakozóhelyekre nehezedik. A külföldi vendégéjszakák száma összeomlott, de a belföldi aktivitás is nagyot csökkent.

A külföldi vendégéjszakák esetében már formálódik a „W” alakú visszaesés, melyet egy elnyújtottabb lassabb kilábalás követhet. A nemzetközi turizmus ugyanis várhatóan 2023-ra talál teljes mértékben magára.

Forrás: KSH

A járvány második hullámának meggyengülten indul neki a szegmens. Szeptemberben országosan (Budapest nélkül) a vendégéjszakák száma fele volt mindössze a tavalyi szintnek. Budapesten pedig nagyságrendileg egytizedére esett vissza szeptemberben az egy évvel ezelőtti szinthez képest a forgalom a KSH adatai szerint.

A turisztikai és vendéglátó szektor elnyújtott vergődése meglehetősen rossz hír a gazdasági növekedés szempontjából. A szektor súlya a kapcsolódó ágazatokkal együtt ugyanis eléri a gazdaság 7 százalékát.

Szolgáltató szektor

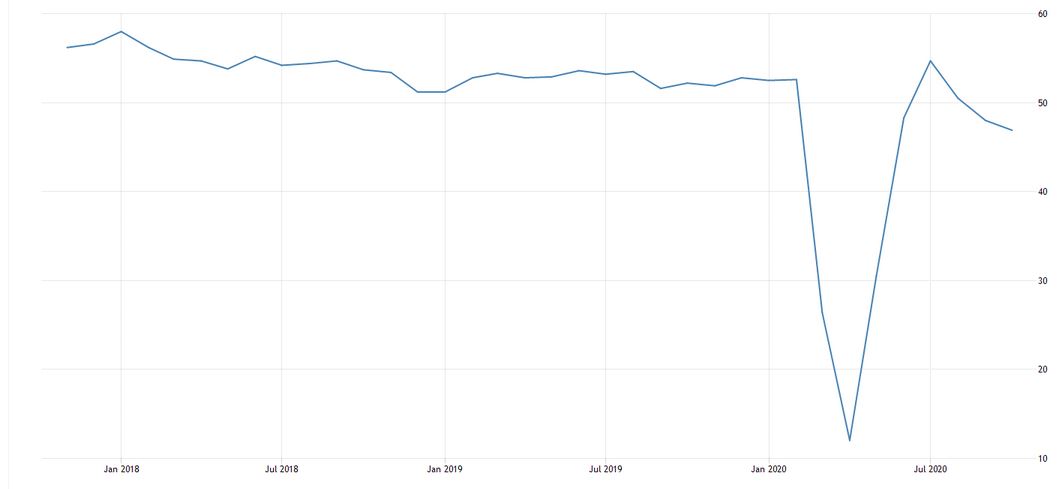

A szolgáltató szektort különösen érzékenyen érinti a járványhelyzet. Ennek már vannak előjelei. Európa-szerte csökkennek a szolgáltatói beszerzési menedzserindexek, melyek egyaránt a szegmens zsugorodását vetítik előre. Egyedül a mérték a kérdéses, ami pedig a járvány alakulásának és a korlátozó intézkedéseknek függvénye. A beszerzési menedzserindexek 50 alatti értékei visszaesést jeleznek előre.

A lakosság az egyre jobban felfutó esetszámok miatt elhalaszthatja számos olyan szolgáltatás igénybevételét, melyek nem feltétlenül szükségesek a mindennapi élethez.

Szolgáltatói beszerzési menedzserindex, eurózóna, 2020 október

Forrás: Tradingeconomics

Akkora mértékű visszaesés ugyanakkor nem várható, mint tavasszal. Azóta sokkal felkészültebb a kórházi ellátórendszer, így a társadalmi korlátozó intézkedések sem annyira szigorúak, mint amennyire az első hullám idején voltak.

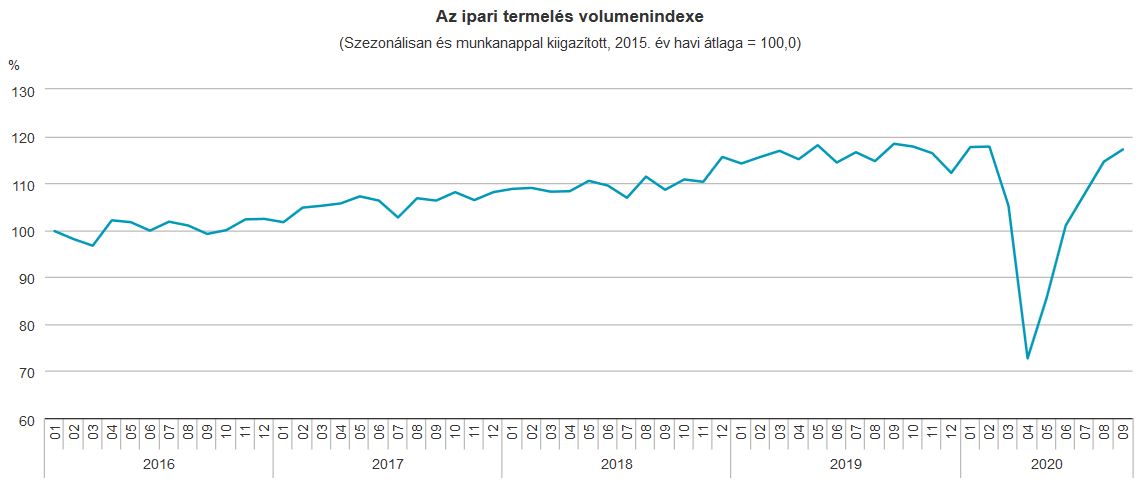

Feldolgozóipar

Az ellátási láncok esetleges újbóli akadozása és a csökkenő globális kereslet egyaránt visszavetheti az exportvezérelt hazai feldolgozóipart. Különösen rossz hír ez a hazai járműiparnak, melynek GDP-súlya a kapcsolódó ágazatokkal együtt közel 6 százalék.

Az elmúlt hónapokban egészen kedvezően kezdett alakulni az ipari termelés, mely szeptemberben újra képes volt egy enyhe, 2 százalék körüli növekedésre. A fejlemények azonban az ipari teljesítmény mérséklődésének irányába mutatnak. A negatív hatások viszont jelenleg vélhetően nem lesznek annyira erősek mint tavasszal, amikor több gyárat átmenetileg bezártak.

Hazai ipari termelés alakulása

Forrás: KSH

A lakosság válságok idején jellemzően az (új)autóvásárlásait halasztja el először, ami a keresletre komoly negatív hatással van. Ez a hatás ráadásul elnyújtottan is jelentkezhet. Nagy kérdés, hogy a járvány miatt megváltozott közlekedési szokások miatt mennyire nő meg középtávon az igény az autók iránt.

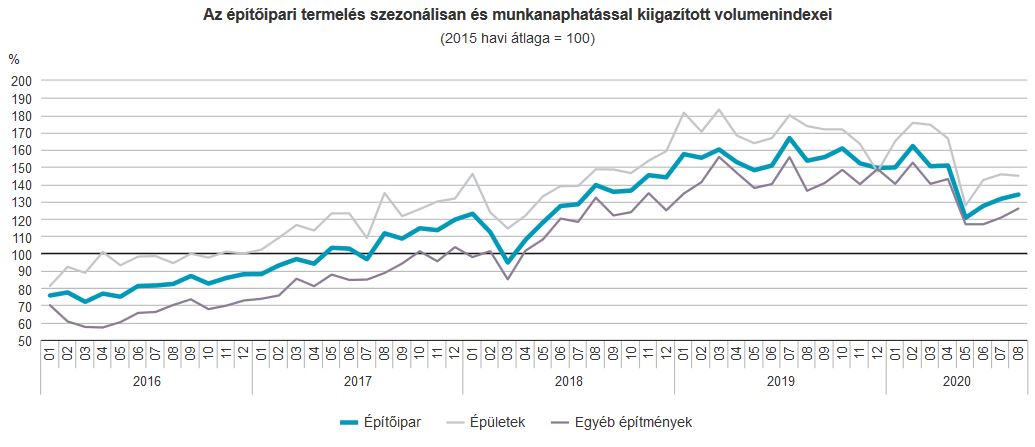

Építőipar

A járvány első köre az építőipart sem kímélte, melynek teljesítménye a korábbi magas bázis miatt még gyengébben alakult. Némi bizalomra ad okot, hogy a megkötött új szerződések volumene augusztusban 6 százalékkal emelkedett éves alapon. A koronavírus visszatérése miatt ellenben újra mérséklődhet a szegmens teljesítménye.

Forrás: KSH

Az építőipari megrendeléseket érdemben megtámaszthatja a visszaállított 5 százalékos kedvezményes lakásáfa, a CSOK-os ingatlanvásárlók illetékmentessége és az otthonfelújítási beruházások 50 százalékos állami támogatása.

Munkaerőpiac

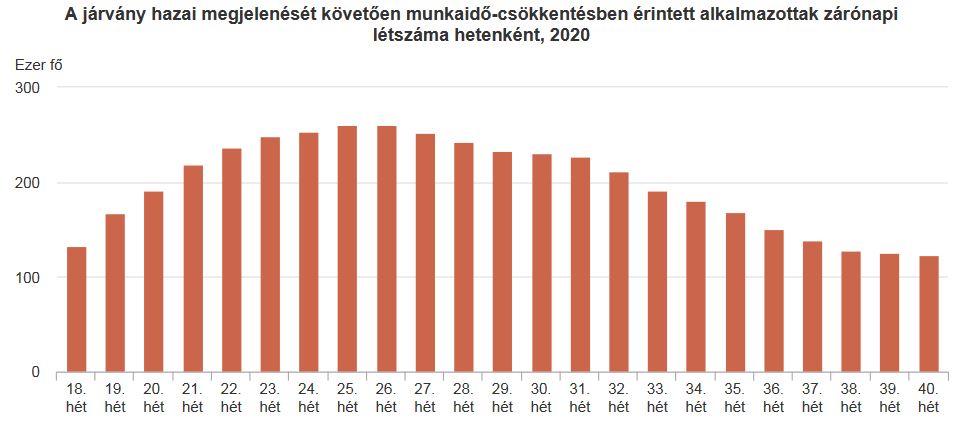

A járvány első hullámának hatására a történelmi magasságokba emelkedő foglalkoztatottság bő 100 ezer fővel csökkent. Napjainkra ezt a csökkenést gyakorlatilag ledolgozta a munkaerőpiac és újra 4,5 millió főre emelkedett a foglalkoztatottak száma. A koronavírus újabb hulláma miatt viszont ismét újabb elbocsátásokra kerülhet sor.

A leginkább sújtott ágazatokban működő vállalatok pénzügyi ellenálló képessége meggyengült. Ennek következtében a vállalkozások másfelől újra a rövidített munkaidő eszközéhez nyúlhatnak.

A magasabb munkanélküliség, a részmunkaidősök nagyobb aránya és a megkeresett bértömeg mérséklődése érdemben visszavetheti a lakossági fogyasztást. Ennek hatására pedig a magánszektor beruházásai is csökkenhetnek, ami további munkaerőpiaci és gazdasági áldozattal járhat.

Forrás: KSH

Bankszektor

A gazdaság motorja a bankszektor. Az elhúzódó és súlyosbodó járványhelyzet miatt egyre jobban romolhat a hitelportfóliók minősége, ami a hitelmoratórium miatt még nem látszik.

Egy gyengébb makrogazdasági környezetben a kockázati költségek emelkedése mellett a bankok csak jóval óvatosabban hiteleznének, ami lassíthatja a későbbi kilábalást. Pozitívum ugyanakkor, hogy a bankrendszer stabil, tőkemegfelelése kimondottan erős.

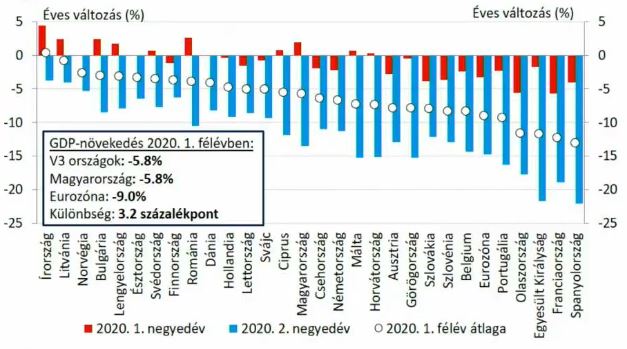

GDP

A magyar gazdaság az első féléves teljesítményével az EU középmezejébe tartozik.

GDP változása, 2020 első félév

Forrás: MNB

Pénteken lát napvilágot a harmadik negyedéves GDP adat, amely újabb támpontot adhat a harmadik negyedévben uralkodó tendenciákról. A járvány újabb hulláma miatt azonban napjainkra jelentősen megnőttek a lefelé mutató kockázatok.

A társadalmi korlátozó intézkedések visszavezetésével és a kilátások romlásával fennáll a veszélye, hogy a negyedik negyedéves gazdasági teljesítmény is negatívba fordul, ami gyakorlatilag azt jelentené, hogy egy elhúzódó „W” alakú kilábalás elé nézünk.

A bizonytalan helyzet miatt egyelőre nem látni tisztán azt sem, hogy a versenyképességi oldalról mekkora károk keletkeztek.