A lakásárak ennyire elszálltak: 10 év nettó bér kell a fővárosban egy "normál otthonhoz"

Ingatlan

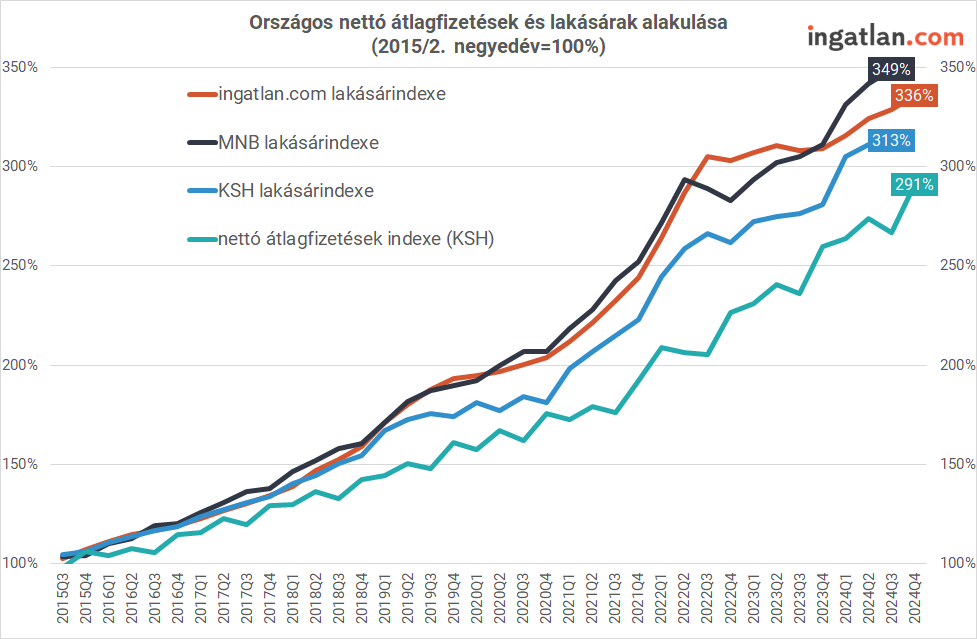

Az elmúlt 10 évben jelentősen nőttek a keresetek, de a hazai lakáspiac elmúlt évtizedének egyik legfontosabb tendenciája, hogy a lakásárak gyorsabban emelkedtek, mint a fizetések. Ezzel együtt a keresetek változása 96 százalékban magyarázza a lakásárak változását is.

Az elmúlt 10 évben jelentősen nőttek a keresetek, de a hazai lakáspiac elmúlt évtizedének egyik legfontosabb tendenciája, hogy a lakásárak gyorsabban emelkedtek, mint a fizetések. Ezzel együtt a keresetek változása 96 százalékban magyarázza a lakásárak változását is.

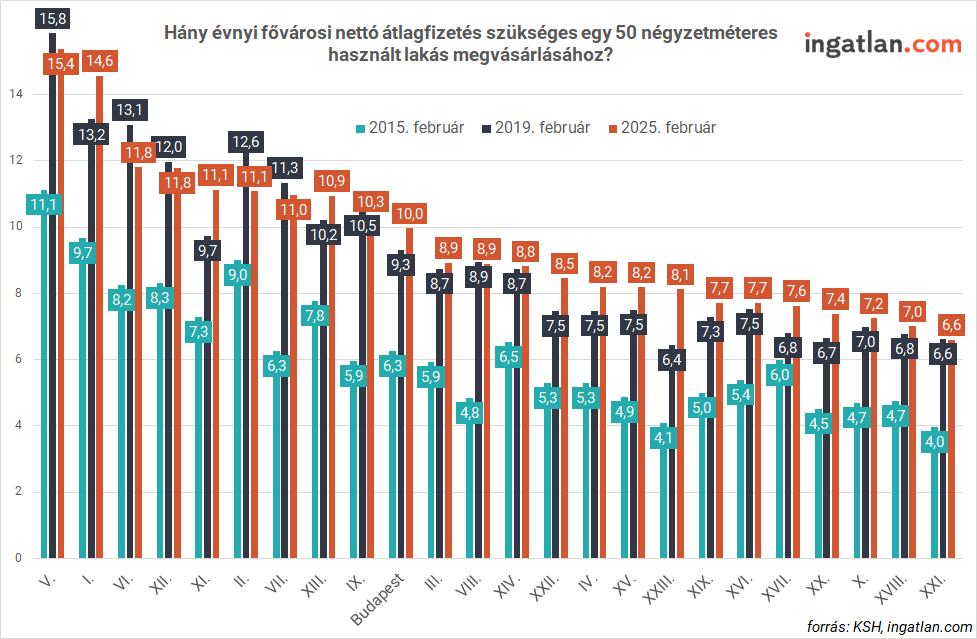

„2025 februárjában Budapesten a havi nettó átlagbér százhúszszorosára, azaz 10 évnyi munkára van szükség egy 50 négyzetméteres használt lakás megvásárlásához. Ez jóval hosszabb időtávot jelent a 2015-ös szintnél, amikor 6,3 év alatt kijött egy ekkora lakás a fővárosban. 2019-ben pedig 9,3 évnél járt a mutató” – ismertette az elemzés eredményét Balogh László, az ingatlan.com vezető gazdasági szakértője.

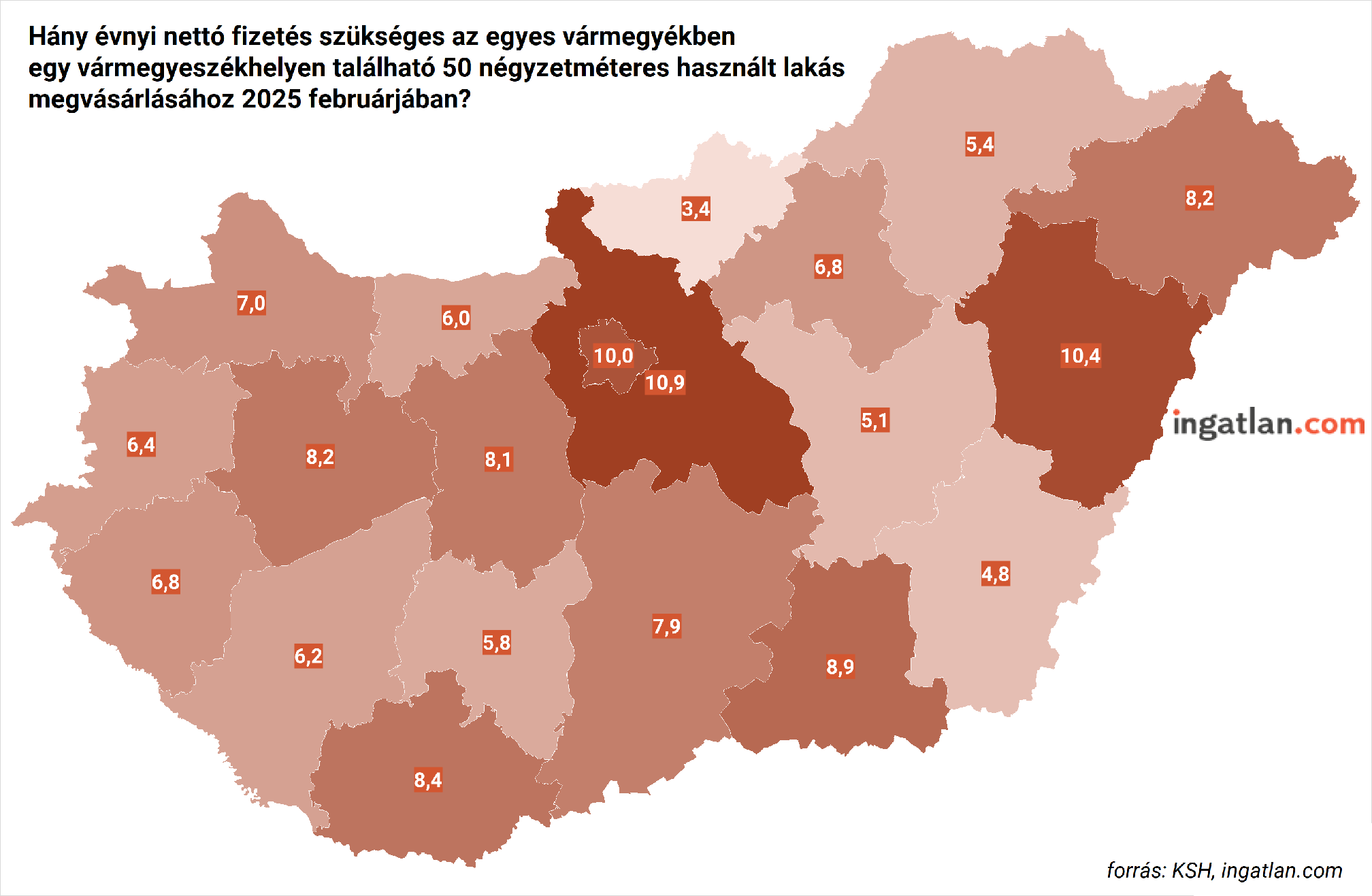

Kiemelte: „A vármegyeszékhelyek adatai alapján az is látható, hogy a lakásárak a megyei átlagbéreket meghaladó mértékben növekedtek az elmúlt 10 évben, ugyanakkor vannak bizonyos nagyvárosok és kerületek, ahol 2019-hez képest csökkent a megtakarításhoz szükséges idő.”

Kiemelte: „A vármegyeszékhelyek adatai alapján az is látható, hogy a lakásárak a megyei átlagbéreket meghaladó mértékben növekedtek az elmúlt 10 évben, ugyanakkor vannak bizonyos nagyvárosok és kerületek, ahol 2019-hez képest csökkent a megtakarításhoz szükséges idő.”

7 év kontra 15 év: jókora eltérések a fővároson belül is

A budapesti belvárost lefedő V. kerületben kell a legtöbb munkával töltött idő egy lakás megvásárlásához, 15,4 évnyi nettó fizetés szükséges hozzá, Bár ez minimális csökkenésnek felel meg a 2019-es 15,8 évhez képest, még mindig rendkívül magas érték. Beszédes továbbá, hogy 2015-ben alig több mint 11 évre jutó nettó bér összege is elég lett volna egy V. kerületi 50 négyzetméteres használt lakáshoz.

Az ingatlan.com szakértője szerint érdekes tendencia, hogy a belvárosi kerületekben kell a legtöbb fizetést félretenni egy használt 50 négyzetméteres lakás megvásárlásához, de Budapesten belül szinte csak ezekben a drágább városrészekben csökkent a szükséges megtakarítási időszak az elmúlt hat évben.

Az ingatlan.com szakértője szerint érdekes tendencia, hogy a belvárosi kerületekben kell a legtöbb fizetést félretenni egy használt 50 négyzetméteres lakás megvásárlásához, de Budapesten belül szinte csak ezekben a drágább városrészekben csökkent a szükséges megtakarítási időszak az elmúlt hat évben.

A külső pesti kerületekben a legkedvezőbb a helyzet: a XXI. kerületben például 6,6 év, a XX. kerületben 7,4 év, a XVIII. kerületben 7 év kell egy lakás megvásárlásához. 2019-ben még mindhárom kerületben 7 évnél alacsonyabb értékek születtek volna, 2015-ben pedig 5 év alattiak. A legnagyobb növekedés a XXIII. kerületben volt, ahol 2015-ben még 4,1 évnyi, 2025-re viszont már 8,1 évnyi keresetre van szükség egy lakásra.

Milyen a helyzet a nagyvárosokban?

A vármegyeszékhelyeken is jelentősen emelkedett a lakásvásárláshoz szükséges évek száma. Debrecenben 2025-ben már 10,4 évnyi havi megyei nettó átlagkereset kell egy lakáshoz, míg 2019-ben 9,5 évet 2015-ben pedig csak 6,3 évet kellett volna dolgozni a vármegyeszékhely 50 négyzetméteres használt lakásáért.

Szegeden szintén drámai volt a növekedés: 5 évről 8,9 évre emelkedett az ingatlanok ára a fizetésekhez viszonyítva tíz év leforgása alatt. „Győr kivételnek mondható, mivel stabil eredményekkel rendelkezik: a 2025-ben 7 évnél jár a mutató, míg 2019-ben 6,7 évet, 2015-ben 7,3 évet tett ki. A 10 éves viszonylatban látott csökkenésnek fontos szerepe van a viszonylag széles lakáspiaci kínálatnak, és annak, hogy a 2010-es években több időszakban is Győr-Moson-Sopron vármegyében épült a legtöbb lakás 10 ezer lakosra vetítve.” – mondott a fő trendektől eltérő példát Balogh László. Megemlítette Salgótarjánt is, ahol visszafogott volt a lakásdrágulás az elmúlt években.

Továbbra is ebben a városban a legkönnyebb lakást vásárolni, mert 3,4 évre jutó nettó kereset elég a beköltözéshez 2025-ben. Igaz, 6 és 10 évvel korábban 2,8 és 2,3 éves eredmény jött ki. Hasonlóan kedvező a helyzet Békéscsabán, ahol 4,8 évnyi nettóra van szükség egy 50 négyzetméteres használt lakás megvásárlásához.

Meddig kellene spórolni valójában egy lakásra?

Az elemzés adatai alapján a nagyvárosokban egy 50 négyzetméteres használt lakás ára 5-10 évnyi nettó fizetésnek felel meg, a valóságban a spórolás ennél jóval hosszabb időt vehet igénybe. Ha valaki a nettó átlagkeresetnek 30 százalékát tudja csak félretenni lakáscélra, akkor a megtakarítási időszak akár 20-30 évre is kitolódhat.

Balogh László rámutatott, hogy mindeközben fennáll a veszélye annak, hogy a lakásárak a megtakarítási időszakban még tovább emelkednek, így a vevők csak akkor kerülhetnek lépéselőnybe, ha a fizetések növekedése tartósan gyorsabb a lakásárak drágulásánál. “Ezt viszont a lakásvásárlók nem szívesen kockáztatják meg, és a legtöbben nem szeretnének több évtizedig spórolni, ezért inkább lakáshitelt vesznek fel. Jelenleg nagyságrendileg minden második lakásvásárlás hitel felvételével történik, a nagyobb városokban ez az arány még magasabb.” - tette hozzá a szakember.

Mi áll az áremelkedés hátterében?

A szakértő beszélt arról is, hogy a keresetek és a lakásárak igen szorosan együtt mozognak, vagyis a fizetések növekedése egyértelmű hatással van az ingatlanpiaci árakra is. A Magyar Nemzeti Bank (MNB), a Központi Statisztikai Hivatal (KSH) és az ingatlan.com lakásárindexének adatai alapján a keresetek változása statisztikailag 96-98 százalékban magyarázza a lakásárak változását.

A magasabb fizetések nem csak több ember számára teszik lehetővé a lakásvásárlást, de jellemzően bővül a hitelpiac, ezen belül egyre nagyobb lesz az igény a lakáshitelekre. Amellett, hogy egyre komolyabb hitelösszeget kaphatnak a bankoktól. Ez a hatás is élénkíti a keresletet a lakáspiacon, vagyis az árak emelkedésével jár.“Az ingatlan.com regionális lakásárindexeivel összehasonlítva a régiós fizetések alakulását érdekes kép rajzolódik ki. Budapesten, Pest vármegyében, valamint a Balaton két partját is magában foglaló Közép- és Dél-Dunántúli régióban a helyi keresetek csak 86-88 százalékban magyarázzák az ingatlanárak változását. Ennek oka pedig az, hogy Budapesten és a Balaton környékén a befektetők és a külföldi vevők részaránya magasabb, így arányaiban kevesebben vásárolnak saját célra ingatlant helyi fizetésből. Pest vármegye pedig Budapest agglomerációját fedi le, az ott élők pedig jellemzően a fővárosban vállalnak munkát.” - tette hozzá Balogh László.

Miben reménykedhetnek a lakásvásárlók?

Balogh László szerint a lakáspiac egyik legnagyobb kihívását a magas kamatkörnyezet jelenti. A 2010-es éveknél magasabb jelenlegi kamatkörnyezet miatt a lakáshitelek kamatai sem tudnak csökkenni, ami fékezőleg hat a lakáspiaci keresletre.

Ezzel együtt a korábbi szinteknél magasabb infláció miatt nőnek a keresetek is, ami pedig növeli a lakásárakat. “A jelenlegi bonyolult gazdasági helyzetben ezért hosszabb távon számíthatunk a lakásárak emelkedésére. Ha a lakásvásárlást tervezők keresete az elmúlt évhez hasonlóan nagyobb ütemben emelkedik, mint ahogy a kiadásaik növekednek, akkor szélesebb kör tud akár hitel felvételével ingatlant vásárolni. A gyakorlatban pedig a kifizetett kamat lehet annak az ára, hogy egy hosszabb távra fixált törlesztőrészlet összege nem változik, miközben a fizetések évről évre valamennyit emelkednek. Ennek köszönhetően a lakáscélú kiadások súlya a lakásvásárlók költségvetésében évről évre egyre kisebb lesz.” – fogalmazott az ingatlan.com szakértője.