Azt hihetnénk, mindenhol szárnyalnak az ingatlanárak - Mutatjuk a kivételt!

Ingatlan

Az ingatlanpiac a fejlett országokban évek óta szárnyal, köszönhetően az alacsony, esetenként negatív kamatoknak és állampapírhozamoknak. London híresen drága lakáspiaca azonban átesett egy hosszú, bár nem nagymértékű korrekción.

Meglepetés a csatlakozáskor

London és általában Nagy-Britannia ingatlanpiaca sokaknak meglepetés okozott, amikor az EU-csatlakozásunk idején, 2004-ben a szigetország lett az első, amely megnyitotta munkaerőpiacát az újonnan csatlakozó országok polgárai előtt. A fizetések igencsak vonzók voltak (akkor az itthon bérek 5-6-szorosát is el lehetett érni), ám amikor honfi-, és régiótársaink lakhatást kerestek, azzal szembesültek, hogy a vásárlás hitelre sem reális, a bérleti díj pedig a kedvező bér nagy részét elviszi. Maradt még két lehetőség: megdöbbentően rossz minőségű, apró lakást bérelni (egész házakat osztottak szét ilyenekre a „landlordok”, miután remek üzletnek minősült), vagy sokan egy lakásban, házban tömörülni.

London speciális eset

A probléma leginkább Londonban jelentkezett, miután ott jóval magasabbak voltak az árak már akkor is, mint az angol vidéken vagy Skóciában. A főváros persze más országban is jóval drágább, mint más települések (elég csak az itthoni árakat megnézni), azonban London esetében ezt a hatást felerősíti, hogy több mint 60 milliós, sűrűn lakott ország fővárosa, és gazdasági súlya még ehhez képest is nagyobb, tekintettel arra, hogy Európa pénzügyi fővárosának számít (ez a Brexit miatt változhat).

A terület persze véges, ugyanakkor kevés a magas épület: egy-egy tanácsi építésű torony kivételével a város nagy részén az egy emeletes sorház a jellemző típus. Így arányában kevesebb a lakóingatlan, mint hasonló nagyságú városokban, és évtizedeken át nem is engedték a hatóságok, hogy ez döntően megváltozzon (különben a város már úgy nézne ki, mint Hongkong, Monaco vagy Szingapúr).

Az elmúlt 15 év

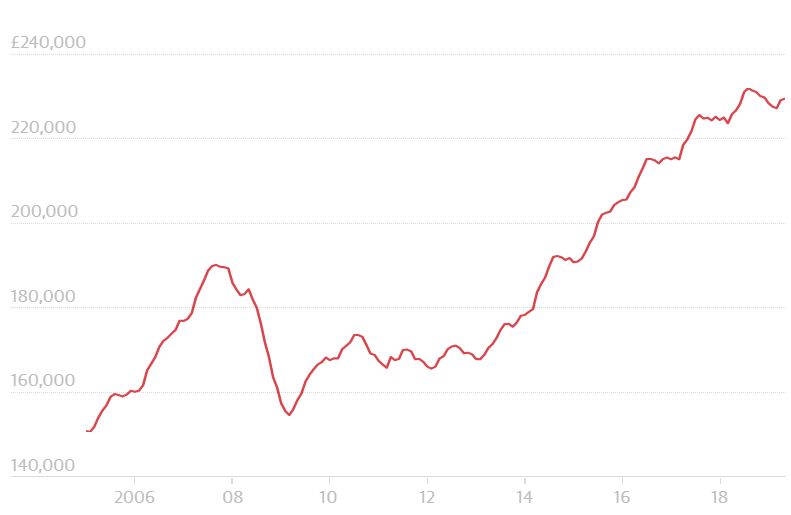

Így törvényszerű, hogy az árak lettek igen drágák, így tudott a kínálat a kereslettel egyensúlyban maradni. 2004 után ráadásul heves áremelkedés zajlott, az országos átlagos lakóingatlanár 150-ről 190 ezer fontig szaladt fel 2007-ig. A válság aztán érthetően visszaesést hozott: a 2009-es mélypontig 20 százalékos volt a csökkenés. Ezt követően kisebb felpattanás után egyensúlyban volt a piac, majd pontosan úgy, mint nálunk is, 2014-ben megindult a meredek emelkedés.

Átlangos ingatlanár alakulása az Egyesült Királyságban. Forrás: The Guardian

Átlangos ingatlanár alakulása az Egyesült Királyságban. Forrás: The Guardian

A válság előtti csúcsot 2015-ben haladta meg a piac, abban az évben 8 százalékos volt az emelkedés, de a trend 2018-ig folytatódott. Akkor jött a visszaesés, ami országos szinten kisebb, Londonban nagyobb volt, ráadásul Londonban már 2017 szeptemberében tetőztek az árak. A visszaesés mértéke ugyan nem volt erős, összesen 3 százalék, de két évig tartott a csökkenés, mielőtt idén év elején újra élénkülés kezdődött volna.

London túlszaladt

Okként leginkább a brexit bizonytalanságából fakadó hatást szokták emlegetni, a Guardian azonban hozzáteszi, hogy Londonban olyan szintet értek el az árak, hogy az első lakást vásárlók lényegében kiszorultak a piacról. Nyilván hatása volt annak is, hogy a bizonytalanság miatt sok uniós polgár távozott: visszatért hazájába, vagy másik tagállamba költözött. Hozzá kell tenni, hogy míg az ország egészében a lakásárak átlaga a csúcson 17 százalékkal haladta meg a 2007-es értéket, Londonban ez 50 százalék lett, így volt honnan visszaesni.

Tavaly nyárra az országos átlag 216 ezer font lett, a londoni adat több mint duplája, 466 ezer font volt. Ez utóbbi mostani árfolyamon 182 millió forint: a budapesti, tavaly novemberben mért 34,5 millió forintos ár ötszöröse (úgy, hogy Budapesten néhány év alatt 3-4-szeres drágulás zajlott).

Adják a luxuslakásokat

A londoni visszaesés azonban nem általános volt, hanem az ingatlan értékétől és városrésztől függően erősen szóródott. Míg a kisebb értékű lakások ára nem csökkent, a nagyobb, több millió fontos ingatlanok ára komolyabban, helyenként 10 százalék fölötti mértékben esett, ennek megfelelően a legnagyobb árcsökkenés azokban a városrészekben következett be, ahol a legtöbb ilyen luxusingatlan található (Kensington & Chelsea 12,6 százalék, Westminster 8 százalék).

Élénkülés

Az év utolsó hónapjaiban végül megállt a csökkenő trend, és újra emelkedni kezdtek az árak, a folyamat az idei év eddigi részében, különösen az általános választások után fel is gyorsult. Úgy tűnik, egyelőre véget ért az ingatlanpiacon a „Brexit dip”, ahogy nevezik, miután a megegyezés nélküli kilépés és az ebből következő gazdasági összeomlás veszélye elhárult. A továbbiakra még nyilván hatást gyakorol, hogy az átmeneti időszak végéig sikerül-e kereskedelmi egyezményt kötnie Nagy-Britanniának az Unióval.

Jövedelmek és ingatlanárak

Ami a jövedelmek és az ingatlanárak arányát illeti, a Financial Times szerint Anglia északnyugati részén az átlagos havi nettó kereset 1740 font (700 ezer forint), az átlagos ingatlanár 165 ezer font (66 millió forint), így a lakásár 8 éves nettó keresetnek felel meg. Londonban viszont, ahol havi átlagkereset 2200 font (880 ezer forint), már 18 évi keresetből jön ki az átlagos ingatlan.

A lakásvásárlókra mind az önrész, mind a havi részletfizetések nagy terhet rónak. Az északnyugati részeken, ha valaki a fizetése 15 százalékát félreteszi, 5 év alatt jön össze az ingatlan árának 20 százalékára rúgó önerő, Anglia déli részén ugyanez 10, Londonban 15 év. A válság előtti árcsúcs idején, 2007-ben ez az adat a fővárosban csak 10,5 év volt (feltehetően közrejátszik, hogy a piacon főleg befektetők vásároltak az elmúlt 5-6 évben, tekintettel az alacsony kamatkörnyezetre).

Ha a kamat egyszer emelkedni kezd

Komolyabb visszaesés vélhetően akkor következne a londoni ingatlanpiacon, ha a kamatok érdemben megemelkednének (Nagy-Britanniában 1 százalék körüli a rövidtávú kockázatmentes hozam), ekkor egyrészt csökkenne az ingatlanok befektetési célú kereslete, esetleg sok befektető realizálná a nyereséget és eladna, ugyanakkor az emelkedő törlesztőrészletek visszafognák a hitelre vásárlók keresletét.