10 ezer milliárd forintra tehető a 2013 utáni MNB programok gazdasági hatása – Baksay Gergely és Banai Ádám írása

MAGA Magyar Nemzeti Bank (MNB) 2013 után végrehajtott programjai mintegy 10 ezer milliárd forintos megtakarítást és többletforrást jelentettek 2018 végéig a gazdaság hazai szereplői számára, ami lényegében megegyezik az Európai Uniótól a jelenlegi, 2014-2020-as ciklusban hazánkba érkező források összegével. A jegybank kamatcsökkentési ciklusának, a Növekedési Hitelprogramnak, az Önfinanszírozási programnak, a devizahitelek forintosításának, valamint a jegybanki eszköztár átalakításának – a megtakarításokon és többletforrásokon felül – számos közvetlen és közvetett gazdasági hatása van, amelyek az elkövetkezendő években is jelentkeznek majd. Az MNB ráadásul mindezt folyamatosan nyereséges működés mellett tudta elérni.

A közgazdasági közbeszédben gyakran felmerül az a kérdés, hogy az Európai Uniótól érkező támogatások – amelyek összege a jelenlegi uniós költségvetési ciklusban 10 ezer milliárd forint körül van – milyen jelentőséggel bírnak a magyar gazdaságban.

Hozzá kell tenni, hogy a legtöbb ezzel foglalkozó írás már nem annyira mélyreható, hogy kimutassa, a támogatásokból mennyi áramlik vissza Nyugat-Európába vagy legalább azt figyelembe vegye, hogy évente mintegy 300 milliárd forintot fizet be hazánk a közös költségvetésbe. Még fontosabb, hogy elsikkad az a tény: az elmúlt években Magyarország saját erejéből is hasonló összegű forrásokat mozgósított tartalékaiból, illetve csoportosított át például adósságtörlesztésből.

Cikkünkben azt mutatjuk meg, hogy a Magyar Nemzeti Bank 2013 óta végrehajtott programjai összesen mintegy 10 ezer milliárd forintos, tehát az EU támogatásokkal lényegében megegyező összegű hatással jártak.

Az összeg legnagyobb része a kamatcsökkentési ciklus eredményeképp elért kamatmegtakarítás, ami az államháztartás és a magánszektor oldalán egyaránt jelentkezett. Szintén megtakarítás, hogy a lakossági devizahitelek forintosítása megelőzte a svájci frank erősödéséből eredő fenyegető törlesztőrészlet-emelkedést. Végül pedig a Növekedési Hitelprogram első három szakasza 2800 milliárd forint értékű hitelt juttatott a gazdaságba, amelyet a kis- és közepes vállalatok fejlesztésekre, a foglalkoztatottak számának bővítésére használhattak fel. Ezek a megtakarítások és többletforrások a Magyar Nemzeti Bank 2013-ban megújult, célzott és innovatív monetáris politikájának köszönhetően váltak elérhetővé. Az alábbiakban e programok legfontosabb elemeit mutatjuk be.

A költségvetés kamatmegtakarítása

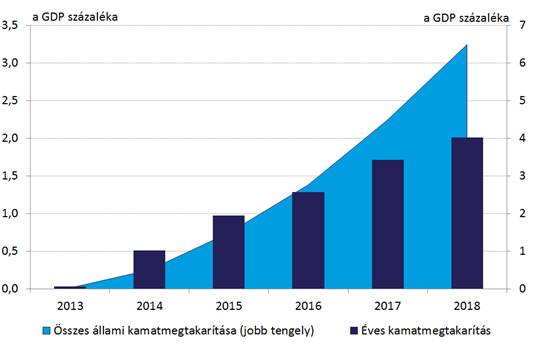

Az állam kamatmegtakarítása 2013 és 2018 között összesítve 2400 milliárd forintot tett ki.

Az MNB kamatcsökkentési ciklusának, az Önfinanszírozási programnak, a jegybanki eszköztár átalakításának, valamint a csökkenő inflációs környezetnek és a mérséklődő országkockázati felárnak köszönhetően az állampapírpiacon jelentős hozamcsökkenés valósult meg 2013-tól. A jegybanki programok és a kedvező hazai makrogazdasági adatok hatására a rövid hozamok átlagosan mintegy 660 bázisponttal, míg a hosszú hozamok közel 460 bázisponttal csökkentek.

A jelentős hozamcsökkenés hatására az állami kamatkiadás a 2013-as 4,3 százalékos szintről 2018-ra 2,3 százalékra mérséklődött, ami csak 2018-ban mintegy 800 milliárd forintos megtakarítás jelent. A 2013 óta megvalósult kumulált – összesített – megtakarítás pedig a GDP 6,5 százalékára rúg, ami mintegy 2400 milliárd forintos teljes megtakarítást jelent. A kamatmegtakarítás az alacsony hozamkörnyezetben folyamatosan emelkedett, mert az államadósság fokozatosan árazódott át az új, alacsony kamatozású eszközök arányának növekedésével. Az éves megtakarítás 2019-ben várhatóan mintegy 900 milliárd forintra emelkedhet, ami a kumulált megtakarításokat is tovább növeli.

1. ábra: Éves és kumulált állami kamatmegtakarítás 2013-2018

Forrás: Eurostat, MNB

A háztartások és vállalatok kamatterhének csökkenése

A háztartások és vállalatok hitelekhez kapcsolódó terhei a vizsgált időszakban kumuláltan hozzávetőlegesen 2900 milliárd forinttal mérséklődtek.

A kamatteher mérséklődését makrogazdasági szinten jól mutatja, hogy a háztartásoknak és vállalatoknak nyújtott hiteleken a hitelintézetek 2012 második negyedévében, azaz a kamatcsökkentési ciklus megkezdését megelőzően összesen 304 milliárd forint kamatbevételt realizáltak. Ez az érték 2015 második negyedévében, azaz az elszámolást követően már 184 milliárd forintra apadt. 2015 második negyedéve és 2018 második negyedéve között pedig további mérséklődés következett be a kamatcsökkentési lépéseknek köszönhetően, így a magánszektornak nyújtott hiteleken realizált negyedéves kamatbevétel a kezdeti időszaki érték kevesebb mint felét, mintegy 133 milliárd forintot tett ki az időszak végén. A negyedéves kamatmegtakarítások halmozott értéke 2018 végéig 2900 milliárd forintot tett ki.

Fontos az elért eredmények megőrzése, vagyis, hogy a jelenleg alacsony kamatterhek a jövőben is kiszámítható törlesztőrészleteket jelentsenek mind a lakossági, mind a vállalati adósok számára.

A hosszabb távra kamatfixált hitelek terjedését az MNB több eszközzel is támogatja (Minősített Fogyasztóbarát Lakáshitel, jelzáloghitel finanszírozás megfelelési mutató, jelzáloglevél-vásárlási program, adósságfék szabályok stb.), és ezt segíti elő a jövedelemarányos törlesztőrészlet mutatóra1 és az MFL termékekre2 vonatkozó rendelkezések 2018 október elsejével bevezetett szigorítása is.

Növekedési Hitelprogram

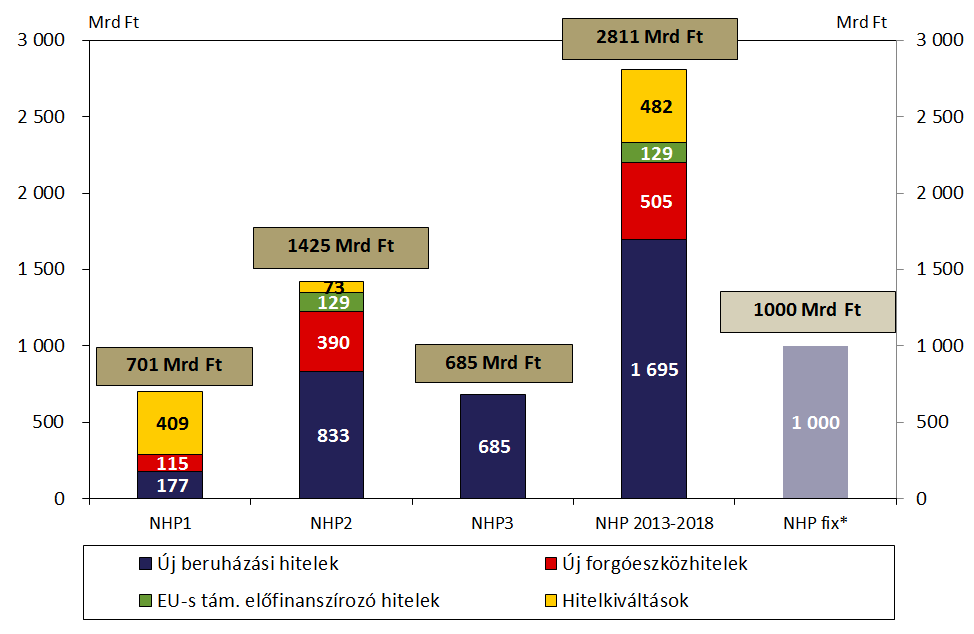

A kkv-hitelezés helyreállítása érdekében a jegybank 2013 júniusában indította el a Növekedési Hitelprogramot (NHP), amelynek három szakasza keretében 2017 márciusáig közel 40 000 mikro-, kis- és középvállalkozás jutott kedvező finanszírozáshoz, több mint 2800 milliárd forint összegben.

A monetáris politikai transzmisszió egyik fontos csatornájaként a jól működő kkv-hitelpiac alapfeltétele a fenntartható gazdasági növekedés és a pénzügyi stabilitás megteremtésének. A programnak jelentős szerepe volt abban, hogy a kkv-hitelezést a válságot követően jellemző visszaesés 2015 elejére fokozatos növekedésbe forduljon, és azt követően az MNB által hosszú távon szükségesnek tartott 5-10 százalékos növekedési szint közelébe kerüljön.

A hitelezési fordulat elérésén túl az NHP elősegítette a hosszú futamidőre is felvehető, fix és kedvező kamatozású, árfolyamkockázattól mentes ügyletek térnyerését.

Az NHP három szakasza során egyre inkább a beruházási célú hitelek kerültek előtérbe, ami segítette a kkv-k versenyképességét növelő fejlesztések megvalósítását. A kkv-hitelezés volumenében az NHP harmadik szakaszának kivezetése nem okozott visszaesést, azonban csökkent a hosszú lejáratú, fix kamatozású hitelek részaránya. A Monetáris Tanács ezért 2018-ban a Növekedési Hitelprogram Fix (NHP fix) konstrukció elindításáról döntött, 1000 milliárd forintos keretösszeggel. A 2019 elején elindult konstrukcióval a jegybank elsősorban a hitelezés szerkezetére kíván hatást gyakorolni. Az NHP fix kihasználtsága május elején érte el a 100 milliárd forintot.

2. ábra: Az NHP egyes szakaszaiban szerződött összegek és azok megoszlása hitelcél szerint

Forrás: MNB

A lakossági devizahitelek forintosítása

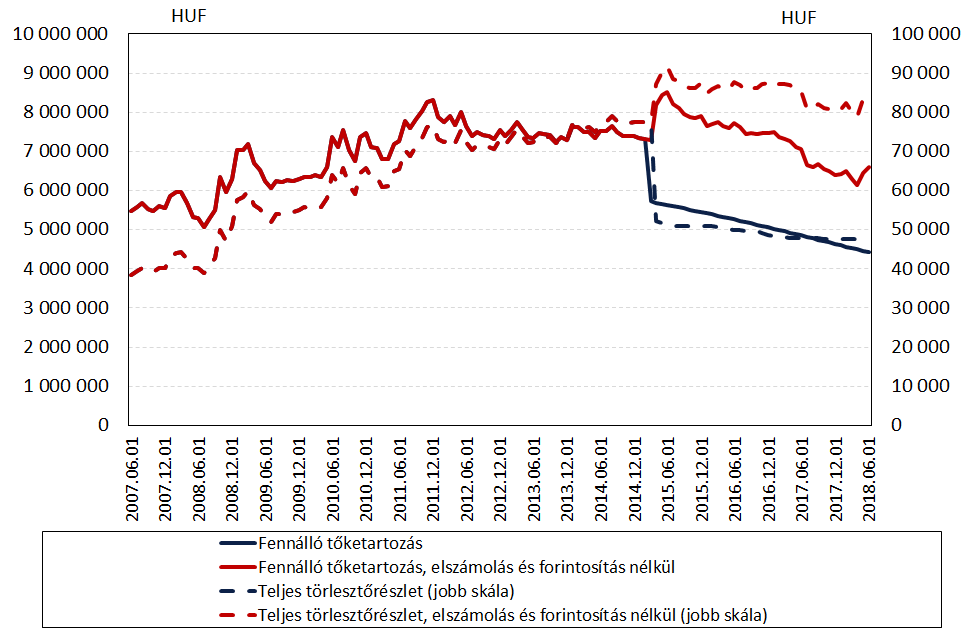

A teljes háztartási szektor megtakarítása a forintosítás és elszámolás következtében elérheti a 2100 milliárd forintot is a teljes futamidő alatt.

A jelentős megtakarítás úgy számítható ki, hogy makrogazdasági szinten aggregáljuk a devizahiteles intézkedéseken elért megtakarításokat, valamint figyelembe vesszük azt, hogy a svájci frank árfolyama a forinttal szemben a nagyobb hazai sérülékenység miatt a jelenlegi szintnél is magasabb lenne. Ha megvizsgáljuk egy tipikus adós valós törlesztési pályáját, és összehasonlítjuk egy olyan szcenárióval, amelyben sem az elszámolás, sem a forintosítás nem következett volna be, akkor azt láthatjuk, hogy a jelenleg fizetendő, 48 ezer forintos törlesztőrészlete helyett közel 70 százalékkal magasabb összeget, több mint 80 ezer forintos törlesztőrészletet kellene fizetnie3.

A devizahiteles elszámolásban a részletszabályok kidolgozása, a banki modellfejlesztések folyamatos ellenőrzése, majd az elszámolt összegek utólagos vizsgálata révén az MNB a folyamat nélkülözhetetlen szereplőjének számított. A forintosítás kapcsán az MNB szerepe ennél is fontosabb volt, a jegybank ugyanis biztosította, hogy a konverzió ne okozzon stresszt a pénzügyi piacokon. Ezt egyrészt a folyamat szoros koordinációjával érte el, másrészt azzal, hogy a bankok konverzió miatt felmerülő devizaigényét a devizatartalékokból biztosította.

Az intézkedések hiányában több százezer devizahitel-adósnak kellett volna elszenvednie a svájci frank 2015 januárjában bekövetkezett drasztikus erősödését,

amit a svájci jegybank okozott az euróval szembeni árfolyamküszöb feladásával. A forint a svájci frankkal szemben 2015 január 14-e és 15-e között 20 százalékkal gyengült, és azóta sem közelítette meg a forintosítási árfolyamot. A forintárfolyam gyengülése azonban ennél sokkal nagyobb is lehetett volna, ha a forintosítás technikailag nem történt volna meg már az előző negyedévben: ekkor ugyanis az ország sérülékenysége a háztartások jelentős nyitott devizapozíciója miatt sokkal jelentősebb lett volna, ami az árfolyam nagyobb mértékű gyengüléséhez is vezetett volna. Az elszámolás hiányában pedig a fogyasztóknak tovább kellett volna fizetniük – megközelítőleg 25-30 százalékkal magasabb törlesztőrészletekkel – az egyoldalú kamatemelések hatását.

3. ábra: A törlesztőrészlet és a fennálló tőketartozás alakulása egy tipikus, mindig teljesítő jelzáloghitelnél devizahiteles intézkedések bekövetkezte esetén és azok hatása nélkül

Forrás: MNB

Összefoglalás

A jegybank kamatcsökkentési ciklusának, a Növekedési Hitelprogramnak, az Önfinanszírozási programnak, a devizahitelek forintosításának és a jegybanki eszköztár átalakításának köszönhetően a hazai gazdaságban mintegy 10 ezer milliárd forintos megtakarítás és többletforrás keletkezett 2018 végéig. Ez az összeg lényegében megegyezik az Európai Uniótól a jelenlegi ciklusban hazánkba érkező források összegével. Fontos megjegyezni, hogy a mintegy 10 ezer milliárd forintos gazdasági hatás folyamatosan nyereséges jegybanki működés mellett jelentkezett, illetve, hogy a következő években tovább növekedhet ez az összeg.

1. táblázat: A jegybanki programok gazdasági hatása és az EU-támogatások milliárd forintban

| Program neve | Gazdasági hatás (milliárd forint) |

| Költségvetés kamatmegtakarítása | 2 400 |

| Háztartási és vállalati terhek csökkenése | 2 900 |

| Növekedési Hitelprogram | 2 800 |

| Devizahitelek forintosítása és az elszámolás | 2 100 |

| MNB programok összesen (2013-2018) | 10 200 |

| Kohéziós támogatások (vissza nem térítendő) | 7 300 |

| Mezőgazdasági Garanciaalap | 2 900 |

| EU támogatások összesen (2014-2020) | 10 200 |

Forrás: MNB saját számítás

1 Kamatperiódus szerint differenciált jövedelemarányos törlesztési mutató került bevezetésre. https://www.mnb.hu/sajtoszoba/sajtokozlemenyek/2018-evi-sajtokozlemenyek/az-mnb-az-adossagfek-szabalyok-modositasaval-is-osztonzi-a-fix-kamatozasu-lakashitelek-ternyereset

2 2018 október elsejével a 3 éves kamatperiódusú hitelek kikerültek az MFL termékek köréből, a hitelintézetek ugyanakkor megkezdhették a 15 évre fixált kamatú MFL termékek forgalmazását.

3 A részleteket korábban kifejtettük a https://www.mnb.hu/letoltes/15-06-05-fabian-gergely-mit-usztak-meg-pontosan-a-deviza-jelzaloghitelesek.pdf cikkben.

A szerzők a Magyar Nemzeti Bank igazgatói