Napjainkban felkapott témává vált az ipar újbóli középpontba állítása. A gondolat az USA-ból indult, ahol egy frissen megjelent könyv (Padhi-Batra-Santhanam: The Titanium Economy) azt bizonyítja, hogy rossz irány volt az ipar jelentős részének kihelyezése az alacsony bérű országokba, főleg Kínába. Ugyanis ezzel nagyon sok munkahely szűnt meg, sőt egész városok, amelyekből az ipar kivonult, kerültek válsághelyzetbe. Ugyanakkor a kialakult hosszú értékláncok miatt az USA gazdasága függő helyzetbe került másoktól.

A könyv javaslata, hogy vissza kell hozni és helyben kell megerősíteni az ipart. Ehhez erősíteni kell az innovációt és javítani a termelékenységet. A korszerű szerkezetű és termelékeny ipar – a szerzők szerint – jelentősen járulna hozzá a hozzáadott érték növeléséhez és új, jól fizető munkahelyek létrejöttéhez.

Nem utolsó sorban, ahogyan a szerzők fogalmaznak, „az ipari reneszánsz” erősítené az amerikai ipar világpiaci versenyképességét is.

Az új irány azért különösen figyelemre érdemes, mivel korábban a szakirodalom inkább azt hangsúlyozta, hogy minél fejlettebb egy gazdaság, annál inkább nő az új érték teremtésben a szolgáltatások aránya.

Az EU-ban például 2020-ban a szolgáltatások átlagosan 73, az ipar pedig 19,6 százalékkal járult hozzá az összes létrehozott új értékhez.

Az ipar aránya régiónkban magasabb: Csehországban 28,1, Lengyelországban és Szlovákiában 24,7 és Magyarországon 23,2 százalék. Ugyanakkor a versenyképességben élenjáró Dániában és Svédországban csak 17,5, Finnországban pedig 20,1 (Eurostat, 2023.01.24.).

Az amerikai érték is 17 százalék körül van (Világbank). Azonban az igazi kérdés nem is csak az egyes ágazatok aránya, hanem sokkal inkább az, hogy azok mennyire termelékenyen működnek, ami elsősorban innovativitásuktól függ.

Az innovativitást pedig meghatározza az, hogy az adott ágazat teljes értékláncából mely szakaszok vannak jelen egy országban. Az amerikai törekvés az, hogy minden fontos értékteremtő szakasz újra helyben, az USA-ban legyen.

Magyarországon is fontos kérdés az ipar szerkezete és termelékenysége. Egy új iparstratégia elsősorban a szerkezet újdonságtartalmának és termelékenységének növelését kell, hogy célul tűzze ki.

Objektív helyzetelemzés nélkül többleterőforrás juttatás esetén fennáll a veszélye a szükséges és indokolt változtatások beindítása helyett egy versenyképtelen szerkezet megmerevítésének.

A továbbiakban néhány fontos adattal jellemezzük az ipar és ezen belül a feldolgozóipar helyzetét hangsúlyozva, hogy az átfogó helyzetkép ismeretéhez további, átfogóbb vizsgálatokra is szükség lenne.

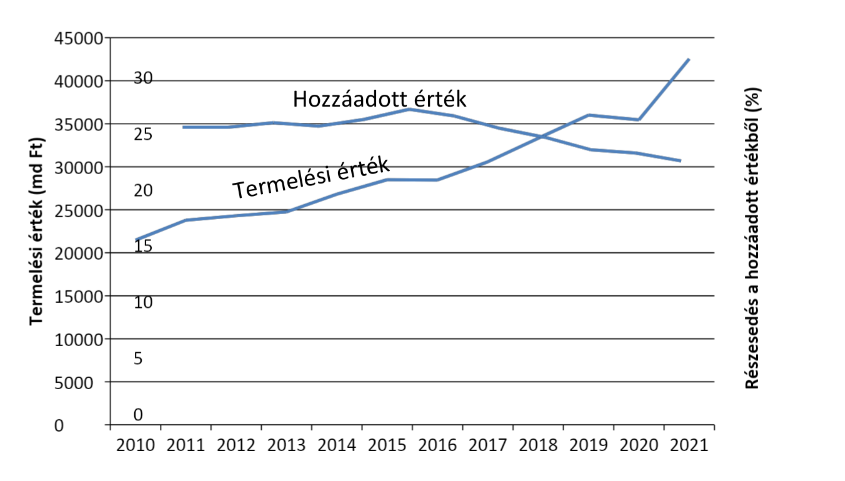

Az 1. ábra: Az ipari termelés és az ipari bruttó hozzáadott értékből részesedés alakulása 2010 - 2021 (milliárd forint, forrás: KSH, saját számítás)

Azt látjuk, hogy miközben az ipar termelési értéke gyakorlatilag megduplázódott, aközben a helyben előállított új értéktartalom jelentősen, három százalékponttal csökkent (25,5 százalékról 22,5 százalékra). Ennek oka az egyre intenzívebb „iparosítás”, vagyis annak erőltetése, hogy mindegy mekkora új értéket állít elő a cég helyben csak jöjjön és ruházzon be.

Azt látjuk, hogy miközben az ipar termelési értéke gyakorlatilag megduplázódott, aközben a helyben előállított új értéktartalom jelentősen, három százalékponttal csökkent (25,5 százalékról 22,5 százalékra). Ennek oka az egyre intenzívebb „iparosítás”, vagyis annak erőltetése, hogy mindegy mekkora új értéket állít elő a cég helyben csak jöjjön és ruházzon be.

Ez az erőteljes beruházás ösztönzés a helyi összeszerelő tevékenység arányának növelésével és egyben alacsonyabb termelékenységgel járt együtt. Az alacsonyabb helyi hozzáadott érték és termelékenységi szint azonban gyengébb versenyképességet tesz csak lehetővé. Tekintettel az ipar nagy arányára a gazdasági teljesítményben az ipar a gazdaság egészének termelékenységére is döntő hatással van.

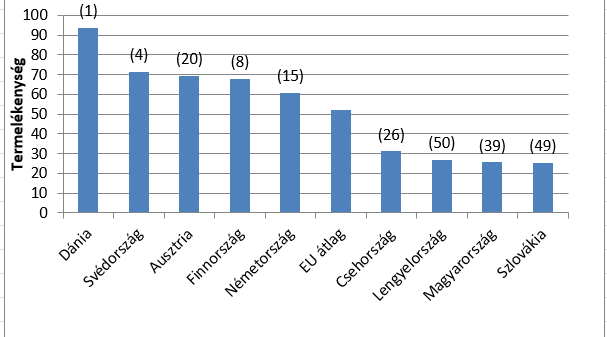

A 2. ábrán az egy foglalkoztatott áltál előállított bruttó hozzáadott értéket látjuk ezer Euroban, illetve zárójelben a 2022. évi versenyképességi pozíciót (IMD Versenyképességi rangsor 2022) néhány ország esetére.

2. ábra. A magyar gazdaság termelékenységi szintje néhány EU-s országéhoz viszonyítva (egy foglalkoztatott által előállított bruttó hozzáadott érték, ezer Euro, 2019). A zárójelben a versenyképességi pozíció

Forrás: Eurostat, 2022, IMD Versenyképességi Jelentés 2022

Az ábrán azt látjuk, hogy a magyar termelékenység a szlovák után a második legalacsonyabb, az EU-s átlagnak 49, az osztráknak 37, a dánnak pedig csupán 27 százaléka. A legmagasabb termelékenységi szintű Dánia az első a versenyképességi listán. Magyarország a 39. helyen van. (Az IMD összesen 63 ország versenyképességét elemzi).

További jellemző Magyarországon az ipar jelentős koncentrációja, ami a termelésben és az exportban egyaránt megnyilvánul. Az 1. táblázat mutatja ezeket az adatokat.

- táblázat. A feldolgozóipar néhány ágazatának szerkezeti jellemzői (2021)

|

Megnevezés |

Feldolgozóipar |

Számítógépgyártás |

Járműgyártás |

Gyógyszeripar |

Élelmiszeripar |

Gumigyártás |

|

Bruttó hozzáadott érték (millió Ft, folyóáron) |

38989409 |

4512167 |

9362237 |

995560 |

4441111 |

3553617 |

|

Export (millió Ft, folyóáron) |

27746197 |

4268740 |

8402804 |

822272 |

1881634 |

2200230 |

|

Az ágazatok részesedése feldolgozóipar bruttó hozzáadott értékéből (%) |

- |

11,6 |

24,0 |

2,6 |

11,4 |

9,1 |

|

Az ágazatok részesedése a feldolgozóipari exportból (%) |

- |

15,4 |

30,3 |

3,0 |

6,8 |

7,9 |

|

Az egyes ágazatok exportja a saját hozzáadott értékük százalékában (%) |

- |

94,6 |

89,8 |

82,6 |

42,4 |

62,0 |

Forrás: KSH alapján saját számítás

Azt látjuk, hogy a rendelkezésre álló KSH adatok szerint a feldolgozóipar teljes hozzáadott értékének 24, exportjának pedig 30,3 százalékát egyetlen ágazat, a járműipar adja, amely egyébként teljes termelése 89,8 százalékát exportálja.

Ez a függőség egy változásokkal, bizonytalanságokkal jellemezhető nemzetközi gazdasági helyzetben jelentős veszélyhelyzetre figyelmeztet.Ugyanakkor ez az ágazat nem jár élen a termelékenységben.

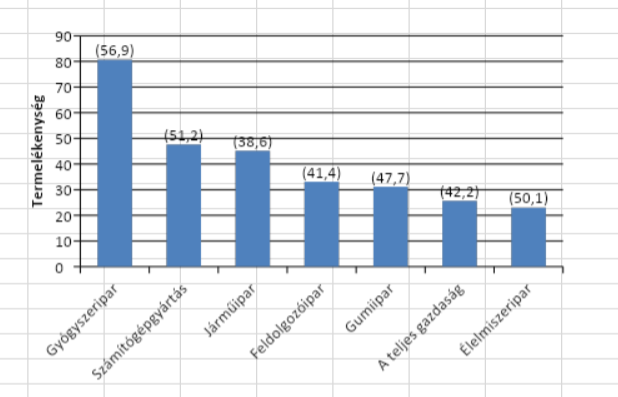

- ábra. A magyar termelékenység néhány ágazatban (zárójelben a német érték százalékában, 2019)

Forrás: Eurostat, 2022.10.27.

Amint azt a 3. ábrán látjuk a járműipar termelékenységi szintje alacsonyabb a gyógyszer- és a számítógépipari termelékenységi szintnél is. Ami pedig különösen figyelemre érdemes az az, hogy a német termelékenységi adatokhoz képest a Magyarországon működő járműipar termelékenysége a többi ágazathoz képest a legalacsonyabb (lásd a zárójelben lévő adatokat).

Felmerülhet a kérdés, hogy a német járműipar magasabb termelékenysége miért nem jelenik meg a Magyarországon működő leányvállalatoknál? A valószínű válasz a helyi lényegesen alacsonyabb új értékteremtés, vagyis az összeszerelő tevékenység, de felmerülhet okként a transzferárazás is.

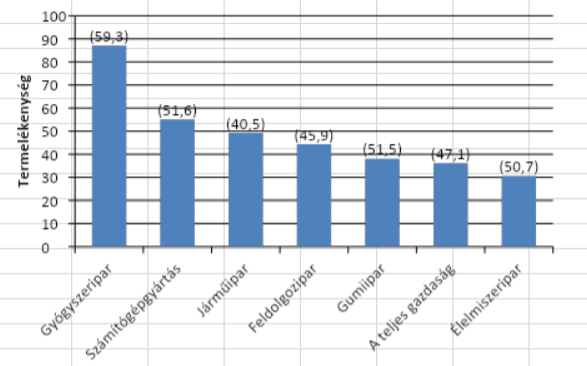

Végül érdekes kérdés az ipar és feldolgozóipar cégméret szerint szerkezete is. A KSH adatai szerint 2021-ben az ipari termelés 72 százalékát a 250 fő és fölötte foglalkoztató nagyvállalatok adták. A nagyvállalatok jelenléte különösen jellemző a járműiparra. Viszont a járműipari nagyvállalatok termelékenysége, amint azt a 4. ábrán láthatjuk szintén elmarad a gyógyszer és a számítógépipari nagyvállalati termelékenység mögött.

- ábra. A magyar termelékenység néhány ágazatban a nagyvállalatok esetén (250 fő és fölötte foglalkoztatók, 2019, euro) Zárójelben a német érték százalékában

Forrás: Eurostat, 2022.10.27.

Sőt a német adatokkal való összehasonlításból az is kitűnik, hogy a legalacsonyabb termelékenységi arány – a 40,5 százalék – éppen a járműipari nagyvállalatokat jellemzi.

Az ipar és azon belül a feldolgozóipar nyilvánvalóan fontos gazdasági ágazat. Teljesítménye hatással van a gazdaság egészének eredményességére és versenyképességére. Nem mindegy azonban, hogy milyen a szerkezete, mekkora új értéket állít elő és milyen termelékenyen működik.

A bemutatott adatok arra világítanak rá, hogy a magyarországi ipar jelenlegi szerkezete többféle aránytalansági gondot is felmutat.

A világ gyorsan változik körülöttünk, és az ipar szerepe is átalakulóban van. A fejlődés és vele együtt a versenyképesség javítás egyre fontosabb szempontjává a helyi hozzáadott értékteremtés, a helyi innováció és következésképpen a magasabb termelékenységi szint elérése válik.

Jelentős többleterőforrásokat csak ilyen szerkezeti változások biztosítására célszerű szánni.

A szerző közgazdász, egyetemi tanár.