Beérett a Masterplast-sztori: szárnyalnak a cég papírjai

PénzügyKellett hozzá egy kis idő, de újabban nagyon jól mennek az építőipari Masterplast Nyrt. papírjai a tőzsdén. A cég részt vesz az MNB Növekedési Kötvényprogramjában is. Hat milliárd forint kötvényt bocsátottak ki, további fejlesztések várhatóak. Idén várhatóan 4,8 millió eurós nyereséggel zárják az évet.

A Masterplast Nyrt-től, vagyis a Budapesti Értéktőzsde egyetlen építőanyag-gyártójától már régóta remélhető volt a megindulás, a drágulás. A sárszentmihályi céget egykori és mai főtulajdonosai (Tibor Dávid és Ács Balázs) ugyanis jó érzékkel vitték tőzsdére, mert a 2012-es rajt után indult el a hazai építőipar, elsősorban a lakáspiac nagy fellendülése.

Sokáig vacakolt

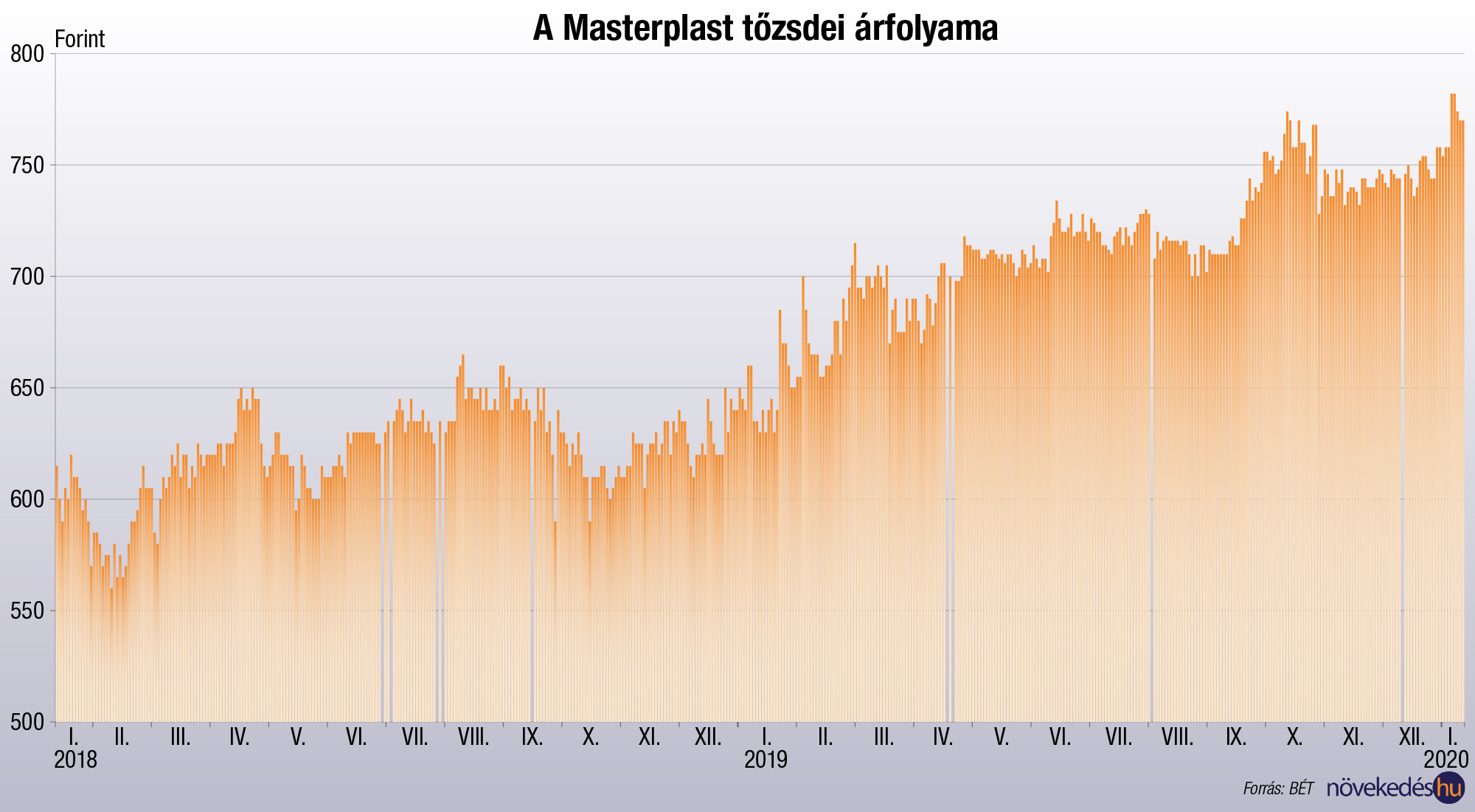

Ám a bevezetésnél 630 forintos árfolyam 2015-ig mégis inkább ereszkedett, és csak utána indult egy kiegyensúlyozott, igaz nem kiugró ütemű izmosodás.

Pedig a cég alapvetően mindig jól mutatott, nemcsak kereskedett az építőanyagokkal (elsősorban szigetelőanyagokkal), de volt saját gyártása is, sokféle exportpiacra szállított, nemzetközi gyártási lábai is voltak. Ám valahogy az áttörés mindig elmaradt, valami mindig közbeszólt.

Amikor ukrajnai gyárépítést terveztek, káosz lett az országban.

Amikor Romániában erősítettek, leégett az ottani üzemük.

Amikor végre nekilódult az itthoni piac, kellemetlen NAV-nyomozás indult a társaság egy ügyletét illetően.

A cég azért próbálkozott

A társaság közben rendületlenül győzködte a befektetőket, hazai alapokat, magánszemélyeket: most már tényleg megindulunk, most már jobbak lesznek a számok.

Próbálkozott a cégvezetés menedzsment-cserékkel, az alapítók után jött külső vezérigazgató, majd megint egy belső,

a jelenlegi struktúrában is ő van a cég élén, vagyis Nádasi Róbert, a korábbi pénzügyi vezető a vezér és Tibor Dávid, az egyik alapító az elnök.

Tibor Dávid, alapító tulajdonos, elnök

Tibor Dávid, alapító tulajdonos, elnök

A cég tehát rendre türelmet kért, elmondta, hogy igen, valóban nagyon sok lakás épül, de az elején a lakásépítéshez beton kell, a szigetelés majd csak az építkezések végén, a Masterplast akkor fogja érezni a kereslet emelkedését.

Végre összejött

A befektetők pozitív attitűdje azért megmaradt, vásároltak a hazai alapkezelők, a Videoton-csoport vezetői (Lakatos Péter és Sinkó Ottó) is beszálltak.

Az elmaradt Ukrajna helyett a Vajdaság (Szabadka) lett az új külföldi gyártási fókusz, szép lassan a cég elkezdett osztalékot is fizetni, a policy szerint sok mindent mérlegelnek, de a nyereség 50 százaléka kifizethető.

2020-ban aztán végre az árfolyam is csúcsra ért.

Egészen pontosan 2020. január 7-én, 782 forintos árfolyammal a társaság eddigi rekordszintet állított be, végre magabiztosan elhagyta a bevezetési árszintet, és ez a mélyponthoz képest egy lendületes árfolyam-duplázásnak felel meg.

Hol tart a cég?

A nagy menetelés bizonyára örömteli volt annak, aki az elmúlt 3-4 évben együtt utazott a részvénnyel, de vajon van-e még lendület ebben a papírban?

A Budapesti Értéktőzsdén a társaság december elején tette közzé azt a prezentációt, ami a jövő stratégiáját felvázolja. Ha az aktuális és a tervszámokkal kezdjük, akkor a menedzsment továbbra is optimistának tűnik, hiszen a remélt bővülés impozáns.

A 2019-es évről (bár már mögöttünk van) mégis egyelőre csak az előrejelzések szintjén lehet beszélni, mert végleges pénzügyi adatok még nincsenek.

Eszerint a hagyományosan euróban kalkuláló építőipari cég a 2018-as 97 millió eurós forgalom után 2019-ben vélhetően 107 millió eurós árbevételt ért el, és 2020-ban 117 millió eurós (38,6 milliárd forintos) forgalmat prognosztizál.

Több saját gyártás, nagyobb profit

Örvendetes, hogy közben a forgalmon belül évről, évre nő a saját gyártású termékek aránya, a mai 41 százalékról, 2022-ig 50 százalékra.

Szintén ígéretes, hogy – legalábbis a tervek szerint – folyamatosan nőhet az eredményhányad is, 2018-ban 3,3 millió euró, 2019-ben 4,8 millió euró, az idén pedig már 5,5 millió euró (1,8 milliárd forint) lehet a nyereség, majd utána évenként 1-1 millió euróval fejelhető meg ez az érték.

Tőkepiaci tervek és nehézségek

A cég tervei szerint a társaságban nőhet a közkézhányad és a Masterplast megcélozta a BUX-tagságot is.

Pénzügyileg jelenthet könnyebbséget, hogy a cég is belépett a Növekedési Kötvényprogramba, 6 milliárd forint értékben, 2 százalék alatti kamatfizetéssel bocsátott ki MNB-s kötvényt.

Ez a kedvező finanszírozás segíthet a következő 7 évben.

Ugyanakkor kockázatok is látszanak. A cégnek nehézséget okozhat, hogy a kelet-közép-európai piac lakossága apad, a nagy építőipari boom kifulladni látszik. Kihívás van bőven, ilyen a szakemberhiány, digitalizáció, jön az építőipari e-kereskedelem, a robotizáció,

Pozitív végkicsengés

Ám a friss tényadatok azért inkább az optimizmust erősítik,

2019 első három negyedévének alapján a hazai értékesítés 24, az export 13 százalékkal nőtt.

Ráadásul a térségben, így Magyarországon is a makrogazdaság még mindig inspiráló, ráadásul a lakáspiacon vannak állami programok is, a CSOK, a Babaváró hitel, vagy a most lejáró lakás-takarékpénztári számlák is befordíthatók.

A Masterplast az idei év második negyedévében új termék (diffúziós tetőfólia) gyártását is elindítja Sárszentmihályon, amely kiegészítheti az üvegszövet, az EPS és a habfólia káli, illetve szabadkai gyártását.

Ha a sok pozitív terv, valóban bejön, akkor a 2015-től, 2020-ig tartó áremelkedés még könnyen folytatódhat.