IMF: A dollár kezd megremegni egy területen - de mekkora a baj ténylegesen?

BefektetésSajátos szerepe van az amerikai dollárnak a világ pénzügyi rendszerében: miközben teret enged a nem hagyományos fizetőeszközöknek a devizatartalékokban, a zöldhasút változatlanul a legfontosabb tartalékvalutaként tartják számon – olvasható a Nemzetközi Valutaalap blogján megjelent friss elemzésben.

Bár az utóbbi évek nemzetközi gazdasági folyamatai változatosan alakulnak, ma is domináns szerepet kap a nemzetközi pénzügyekben az amerikai dollár. Az Egyesült Államok gazdaságának grandiózus mérete, a jegybank szerepét betöltő FED szigorú monetáris politikája, valamint a megnövekedett geopolitikai kockázatok egyaránt hozzájárulnak ehhez – fejtik ki az írás IMF-es közgazdász szerzői.

Serkan Arslanalp, Barry Eichengreen és Chima Simpson-Bell arra is rámutat, hogy a világméretű széttöredezettség, a globális gazdasági és pénzügyi folyamatok egymástól való távolodása az egyes országokat arra ösztönözheti, hogy más nemzetközi és tartalékvalutákat is használjanak és halmozzanak fel.

A dollár szerepe változó, de unikális

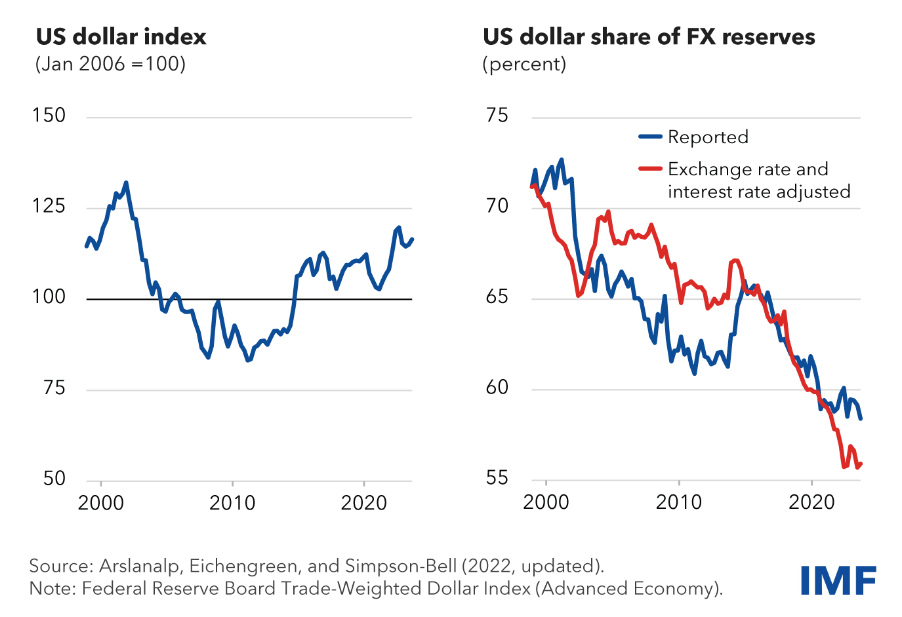

A Nemzetközi Valutaalap (IMF) legfrissebb statisztikai adatai (COFER) szerint a dollár részesedése a központi bankok és kormányok devizatartalékaiban egyaránt csökken. Feltűnő ugyanakkor, hogy az amerikai dollár szerepének mérséklődése az elmúlt két évtizedben nem párosult a másik három „nagy valuta” – az euró, a jen és a font – részesedésének növekedésével.

Inkább az úgynevezett nem hagyományos tartalékvaluták arányának gyarapodását lehetett megfigyelni: így az ausztrál és a kanadai dollárét, a kínai renminbiét, a dél-koreai wonét, a szingapúri dollárét és az északi valutákat. Sőt, a legfrissebb adatok is ezt a tendenciát erősítik.

A dollár aránya a tartalékvalutákhoz képest

Ezek a nem hagyományos tartalékvaluták azért vonzóak, mert sokféle befektetési lehetőséget és viszonylag vonzó hozamokat biztosítanak az egyes országok jegybankjai számára. Ennek nyomán fokozatosan átalakul a jegybanki tartalékportfóliók devizaösszetétele: az elmúlt két évtizedben az amerikai dollár értéke nagyjából változatlan maradt, ám részesedése a globális tartalékokban csökkent.A kínai renminbi például hozzávetőleg a dollár negyedének hozamával kecsegteti a befektetőket, igaz a valuta egy ideje a megtorpanás jeleit mutatja: részesedése a tartalékokból 2022 óta csökkent.

Felemás adatok, sajátos vélemények

A hivatalos statisztikák mégsem utalnak arra, hogy a dollár részesedése a tartalékokból gyorsuló ütemben csökkenne. Persze az is benne van a pakliban, hogy azok az országok, amelyek geopolitikai okokból el akarnak távolodni a dollártartástól, nem szolgáltatnak adatot tartalékportfóliójuk összetételéről a COFER-nek. Ne feledjük azonban, hogy a 149 jelentéstevő gazdaság a globális devizatartalékok 93 százalékát teszik ki.

Az IMF blogbejegyzésének szerzői rámutatnak, hogy egyes szakmai körök a dollárállomány folyamatos csökkenése és a nem hagyományos valuták tartalékrészesedésének növekedése valójában egy maroknyi nagy tartaléktulajdonos viselkedését jellemzi. Oroszországnak geopolitikai okai vannak arra, hogy óvatos legyen a dollár tartásával kapcsolatban, míg Svájc számára kívánatos, hogy felhalmozott tartalékainak jelentős részét tartsa euróban, mivel az euróövezet földrajzi szomszédja és legfontosabb kereskedelmi partnere.

Valójában az említett két országnál sokkal szélesebb az a mezőny, amely a jelenlegi helyzetet kialakíthatta. A blog szerzői 2022-es tanulmányukban 46 olyan országról számoltak be, amelyek nem hagyományos devizákban őrzött tartalékai 2020 végén legalább 5 százalékra rúgtak.

Ezek közé tartoznak a főbb fejlett gazdaságok és a feltörekvő piacok, beleértve a G20-ak többségét. Majd 2023-ig legalább három további ország – Izrael, Hollandia és a Seychelle-szigetek – is felkerült erre a listára.

Újra eljött az arany ideje

A blog írói azt is megállapítják, hogy a bevezetett pénzügyi szankciók arra késztették a központi bankokat, hogy tartalékportfólióikat szerény mértékben elmozdítsák a befagyasztás és átcsoportosítás kockázatának kitett valutáktól az arany javára, amely tárolható az országban, és így mentes a szankciók kockázatától.

Ám a szerzők emlékeztetnek arra is, hogy az arany aránya a tartalékokon belül, történelmi viszonylatban még mindig alacsony.