270 ezer forintot bukhatunk milliónként 5 év alatt, ha készpénzt tartunk

Elemzések- Egymillió forintonként több mint 270 ezer forintot bukik 5 év alatt az, aki készpénzben tartja megtakarítását, ahelyett, hogy Magyar Állampapír Pluszt (MÁP Plusz) vásárolna

- A MÁP Plusz, egy újabb mérföldkő az egészségesebb adósságszerkezet felé

- 5 év alatt nulla közelébe csökkenhet az ország államadósságának devizaaránya, ezzel párhuzamosan megduplázódhat a háztartások tulajdonában lévő lakossági állampapírok állománya

- Honnan lehet szerezni 5000 milliárd forintot?

Ekkora a készpénztartás alternatív költsége

A Magyar Állampapír Plusz az eddigi legmagasabb fix kamatozással rendelkező lakossági állampapír, mely az 5 éves futamideje alatt évente közel 5 százalékos kockázatmentes átlaghozamot biztosít.

Az 5 éves futamidő alatt a kifizetett teljes kamat 27,35 százalék, azaz egymillió forintonként több mint 270 ezer forintot bukhatunk el, amennyiben készpénzben tartjuk megtakarításainkat, ahelyett, hogy MÁP Pluszt vásárolnánk.

A kötvény ráadásul bármikor szabadon visszaváltható 99,75 százalékos árfolyamon, így a rövidtávú időhorizonttal rendelkező befektetők számára is vonzó lehet. Ezenfelül a kamatforduló napjánál van egy 5 munkanapos időszak, amikor 100 százalékos árfolyamon visszakaphatjuk a pénzünket, azaz a visszaváltásnak nincsen díja.

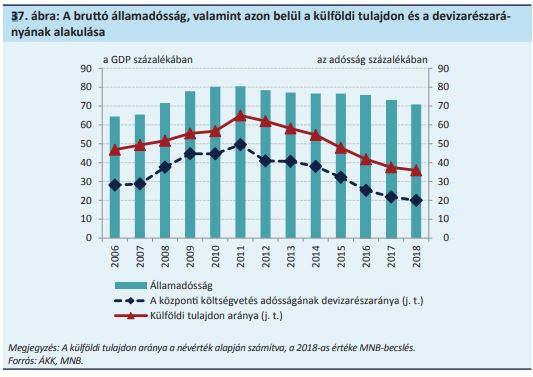

Az államadósság jelenlegi szerkezete

Az ÁKK és az MNB adatai alapján jelenleg 70 százalék közelében van a GDP arányos bruttó államadósság, melynek összege nagyságrendileg szűk 29.000 milliárd forintot tesz ki.

A külföldi tulajdonhányad gyakorlatilag az államadósság harmadára tehető, míg az államadósság devizaaránya az első negyedévben 20 százalék alá esett, melynek értéke így 5400 milliárd forint közelébe süllyedt.

A devizaadósság mellett – amely jellemzően külföldi kézben van - a külföldi befektetők forint állampapír állománya 4200 milliárd forint körül navigál. Ennek tükrében a külföldi befektetők kezében összesen már kevesebb mint 10.000 milliárd forintnyi államadósság van.

Stratégiai cél

A magyar kormány, az Államadósság Kezelő Központ (ÁKK) és a jegybank egybehangzó stratégiai célja, hogy az elkövetkezendő 5 évben a háztartások tulajdonában lévő lakossági állampapírok állománya megduplázódjon, amivel párhuzamosan fokozatosan eltűnhet az ország devizaadóssága.

Ennek fényében 5 év alatt közel 5000 milliárd forinttal nőhet a lakossági állampapírok állománya, amely évi nagyságrendileg 1000 milliárdos növekedést jelent.

Amennyiben sikerül a forrásbevonás, abban az esetben a magyar államadósság devizaaránya a lejárati szerkezet figyelembevételével 2025-re 3 százalékra süllyedhet az ÁKK számításai alapján.

A csökkenő devizaadósság és az államadósságon belül mérséklődő külföldi tulajdonhányad miatt még stabilabbá válik az államadósság finanszírozása, illetve tovább csökken a gazdaság külső sérülékenysége. A belső finanszírozás további előnyeiről itt olvashat.

Honnan lehet ekkora összeget átcsoportosítani?

Ahhoz tehát, hogy az ÁKK 5000 milliárdos célja teljesüljön, az alábbi kategóriák nyújthatnak fedezetet:

- A készpénzállomány aktuális szintje 6000 milliárd forint körül mozog. Ha egy háztartás készpénzben tartja a megtakarításait MÁP Plusz helyett, akkor annak az éves alternatív költsége 5 százalék (5 százalékos éves átlaghozamot lehet elérni a MÁP Plusz 5 éves tartásával), amely már jelentősnek mondható. A készpénztartás dráguló "költségei" mellett középtávon az segíthet még, hogy az építőipari beruházások kifutásával egyidejűleg az ÁKK becslései alapján 1000 milliárd forintnyi készpénz mozdulhat el a lakossági állampapírok irányába. A készpénzállomány leépülésének a korlátja lehet azonban, hogy még mindig jelentős mértékű a szürkegazdaságból származó jövedelem, amely "láthatatlan" szeretne maradni.

- A háztartások látra szóló és folyószámla bankbetétei közel 6000 milliárdot tesznek ki, míg az éven belül lekötött betétek további 1500 milliárd forintra rúgnak.Ez a pénzállomány is megmozdulhat a lakossági állampapírok irányába. A bankszektor szempontjából ez egyelőre nem jelent gondot, miután a hitel/betét arány 72 százalék közelében tartózkodik. Mindazonáltal az MNB 330 pontos versenyképességi programjának megfelelően, a GDP arányos vállalati és lakossági hitelállomány tervezett növeléséhez egyre fontosabbá válhatnak a betétesek, ami egy versenyhelyzethez vezethet a bankszektorban.

- Az alapkezelői szektoron belül az abszolút hozamú és származtatott alapok vagyona összesítve több mint 1100 milliárdot, míg az ingatlanalapok vagyona 1600 milliárd forintot meghaladó összeget tesz ki.Az alapkezelői szektoron belül a MÁP Plusz komoly kihívások elé állítja ezen alapokat, ezért az idő múlásával nagyobb átcsoportosításokra lehet számítani a lakosság részéről.

- A lakossági állampapírokon elérhető magasabb kamatok egyfajta célzott „kamatemelésnek” is felfoghatók, ami a lakosságot folyamatos megtakarításra ösztönzi.