Átlépte-e Amerika az államadósság Rubiconját? - Száz százalékot jelez a mutató

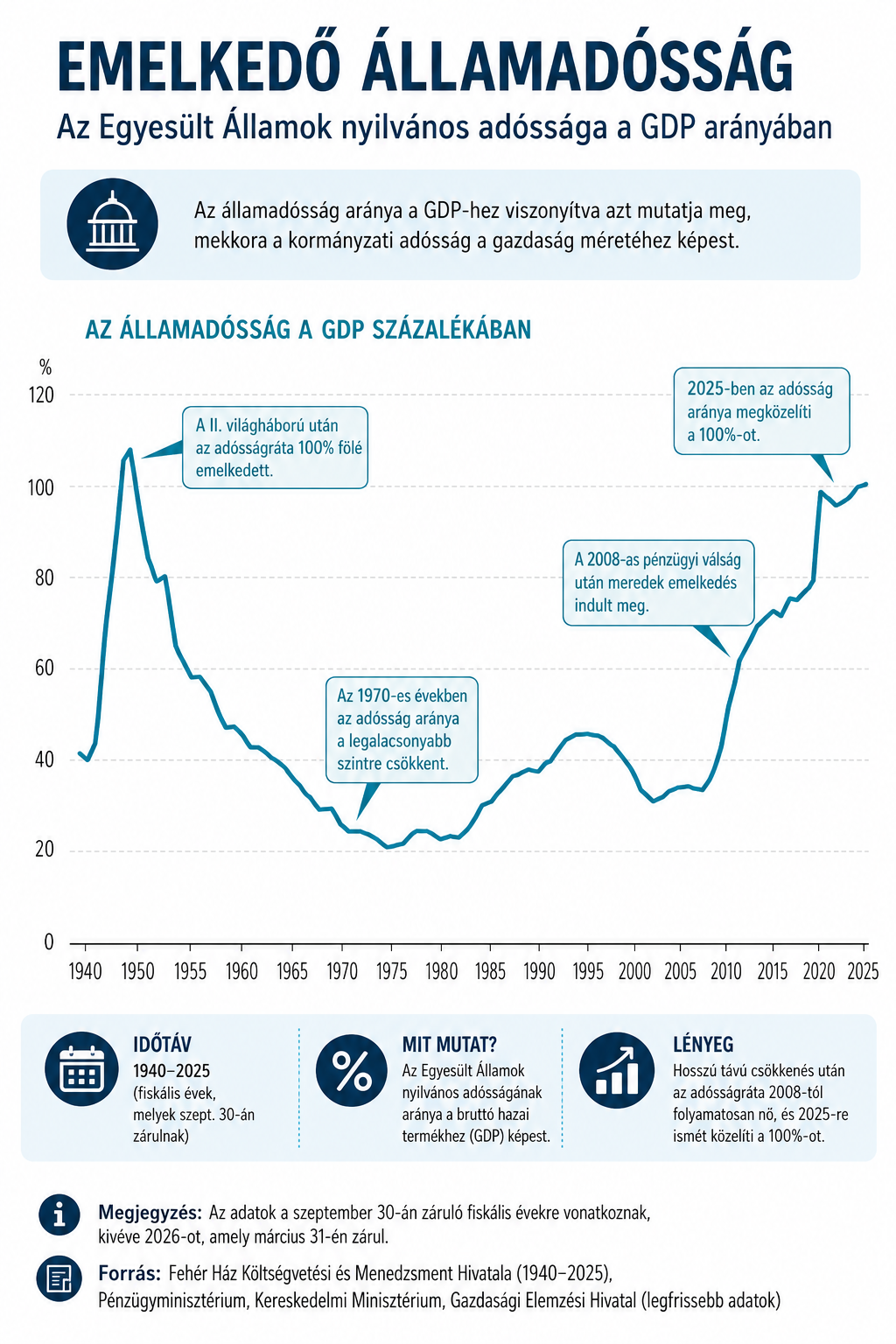

ElemzésekAz Egyesült Államokban 2026. március 31-én a magánszektor kezében lévő államadósság 31,2 billió dollárt tett ki, ami — ha kicsivel is — meghaladja a GDP 100 százalékát. A kormánytól független Congressional Budget Office (CBO) 100,6 százalékot jelez előre a 2026-os költségvetési év egészére. Amikor az államadósság — éves szinten — utoljára nagyobb volt az amerikai nemzeti összterméknél, 1946-ot írtak. A második világháború véget ért, a győztes szuperhatalom pedig egy olyan több évtizedes gazdasági fellendülés küszöbén állt, ami azután a magas adósságterhek gyors leépüléséhez vezetett.

Önmagában a 100 százalékos mérföldkő nem jelent sokat. Nincs olyan különleges határ, ahol az államadósság hirtelen problémásból fenntarthatatlanná, netán katasztrofálissá válik. Washingtonban ezért nagy a kísértés a vállvonogatásra.

Végül is Amerika a világ messze legfontosabb tartalékvalutáját bocsátja ki, saját pénzében adósodik el, tőkepiacai páratlanul erősek és az ország utcahosszal vezeti a digitális technológiai forradalmat.

Japán már évek óta 200 százalék feletti adóssággal él. Miért kellene pánikba esni az alig több mint 100 százalék miatt?

Azért, mert a kontextus számít és a háromjegyű érték erőteljes szimbólummá vált. Most nincs „békeosztalék” a láthatáron, nincs demográfiai hátszél és nincs politikai hajlandóság a költségvetési fegyelemre.

A második világháború utáni Amerika magas adósságot párosított robbanásszerű növekedéssel, fegyelmezett fiskális politikával és kedvező demográfiával.

A mai Amerika magas adósságot párosít strukturális költségvetési gyengeséggel, demográfiai elöregedéssel és egy olyan diszfunkcionális politikai rendszerrel, amely a fiskális hiányt és a velejáró államadósságot nem korlátnak, hanem kezelhető adottságnak tekinti.

Kétpárti felelősség adósságügyben

Az államadósság politikai gazdaságtana figyelemre méltó. Mindkét nagy politikai párt hozzájárult a 2010-es évek elejétől meredeken felszökő adóssághoz.

Fedezet nélküli adócsökkentések, a választáspolitika által diktált juttatásbővítések és a demográfiai öregedés hosszú távú költségeivel való szembenézés halogatása

együttesen vezettek az amerikai gazdaság fiskális sodródásához. Közben a retorika is megváltozott. A hiányok egykor riadalmat keltettek; ma alig kapnak figyelmet talán a kötvénypiacokon és a fogyatkozó számú „fiskális konzervatív” közgazdászokon kívül.

Hol vannak ma már a költségvetési fegyelem és a korlátozott államadósság olyan nagy hatású bajnokai, mint például Milton Friedman? Olyan szellemileg befolyásos, Nobel-díjas amerikai közgazdászok, mint Paul Krugman és Joseph Stiglitz közel állnak a Modern Monetáris Elmélethez,

amely szerint a világpénzt kibocsátó USA pénzügyileg nem korlátozott, mivel képes saját papírpénzt teremteni a kiadások finanszírozására,

az adósságok törlesztésére és a közel-teljes foglalkoztatás elérésére, anélkül, hogy fizetésképtelenné válna. Sokáig működött ez a narratíva:

Az USA-nak nincs valódi adósságkorlátja.

Érdemes európai ellenpéldát is felidézni összehasonlításként. Az Európai Unió maastrichti kritériumai szerint az államadósság nem haladhatja meg a GDP 60 százalékát, a költségvetési hiány pedig a 3 százalékot. E mérce szerint a mai Amerika nem lenne jogosult a hipotetikus EU-tagságra. Az összehasonlítás nem tökéletes, mivel Amerika monetáris szuverenitása és globális pénzügyi szerepe kivételes, de tanulságos.

A világ legnagyobb gazdasága elbukna azokon a fiskális teszteken, amelyeket olykor másoktól számon kér.

Ma már a költségvetési fegyelem leghangosabb hívei sem sürgetik az adósság/GDP arány visszatérését a korábbi, jóval alacsonyabb szintekre. Már azzal is elégedettek lennének, ha az arány legalább nem emelkedne tovább.

A CBO előrejelzése szerint azonban az adósság 2036-ra a GDP 120 százalékára, 2056-ra 175 százalékára nőhet.

Az államadósság kamatterhei önmagukban a szövetségi költségvetés egyik legnagyobb tételévé váltak, pénzügyi nyomás alá helyezve olyan prioritásokat, mint a nemzetbiztonság és társadalompolitika.

Adósságcsökkentés: teljesíthetetlen politikai ígéretek

Donald Trump számára a 100 százalékos lélektani küszöb átlépése különösen kínos, mivel

a 2016-os és a 2024-es elnökválasztási kampány során nemcsak az államadósság levágásáról, hanem egyenesen — és irreálisan — annak felszámolásáról (pay off) beszélt,

miközben olyan intézkedéseket hozott (például jelentős adócsökkentés), amelyek éppen ez ellen hatottak. Trump gyakran mondta, hogy az importvámok segíthetnek az államadósság csökkentésében, de azok messze nem hoztak elegendő bevételt. Különösen azután, hogy a Legfelsőbb Bíróság idén februárban törvénytelennek nyilvánította az elnök által tavaly kivetett globális vámtarifákat.

Ez a döntés az illegálisan behajtott vámok (hozzávetőleg 170 milliárd dollár) visszafizetésére kényszeríti a kormányt.

Mindez rávilágít a politikai ígéretek és a tényleges makroökonómiai teljesítmény közötti szakadékra.

A mélyebb probléma nem egyetlen kormány döntéseiben rejlik, hanem a rendszerszintű kudarcban: az ambíciók és az erőforrások összehangolásának hiányában.

A Fitsch Ratings 2023-ban ezzel a háttérrel rontotta le AAA-ról AA+-ra az Egyesült Államok hosszú távú adósbesorolását. A hitelminősítő cég a romló államháztartási mutatókkal, a magas államadósság-teherrel és a kormányzati hitelesség csökkenésével indokolta a nagy visszhangot kiváltó döntését.

"Sell America” hangulat

Az utóbbi időben egyre több jel utal arra, hogy Trump második elnöki ciklusában a piacokon kialakult egy óvatos, de jól érzékelhető Sell America hangulat. Ez a kifejezés nem olyan pánikot jelent, mint például a dollár esetleges, ellenőrizhetetlen értékvesztése a vezető valutákkal szemben.

Inkább a bizalom lassú, fokozatos eróziójáról szól:

a befektetők nem menekülnek hanyatt-homlok Amerikából (és a dollártól), de a korábbinál kevésbé lelkesek a deficitek (költségvetés és fizetési mérleg) finanszírozásában.

A magas államadósság önmagában nem feltétlenül kritikus probléma. A döntő kérdés az, hogy a befektetők hisznek-e abban, hogy

- az adósság hosszabb távon kezelhető marad;

- az amerikai politikai rendszer képes a szükséges korrekciókra;

- az áremelkedések nem „inflálják el” az amerikai állampapírok értékét és

- a dollár megőrzi vásárlóerejét és globális dominanciáját.

Ma mind a négy pont körül nő a bizonytalanság. De miért érzékenyek a külföldi befektetők, akik kezében van az amerikai kormány adósságának közel egyharmada? Az Egyesült Államok különleges helyzetben van, mert a világ domináns tartalékvalutáját bocsátja ki és „végső pénzügyi menedéknek” számít a világon. Ez rendkívüli privilégium.

Amerika gyakorlatilag saját valutájában adósodik el, miközben a világ jegybankjai, nyugdíjalapjai és egyéb befektetői dollárban tartják megtakarításaik jelentős részét.

Ez sokáig lehetővé tette Washington számára, hogy méretesen nagyobb pénzügyi hiányokat finanszírozzon, mint más országok.

Csakhogy a piacok nemcsak az adósság szintjét nézik, hanem annak dinamikáját is. És a dinamika romlik: a 2020-2026-os időszakban tartósan magas volt — éves átlagban 9 százalék — a költségvetési hiány.

Gyorsan nőttek a kamatfizetések, miközben olyan politikai kultúra alakult ki Washingtonban, ahol mindkét párt szereti a költekezést, de egyik sem akarja megfizettetni annak az árát.

A sokak által átkozott washingtoni gridlock — törvényhozási bénultság, amelyben a kormánypárt és az ellenzék nem tud megegyezésre jutni fontos ügyekben — és a rövid távú politikai logika tovább súlyosbítják az adósságproblémát, beleértve annak hosszú távú kezelését. A külföldi befektetők szemében a körülmények ilyen kombinációja hosszabb távon aláássa a „risk-free America” narratíváját.

A változások iránya

Nem arról van szó, hogy a világ tömegesen dobja piacra az amerikai pénzeszközöket. A kincstárjegyek (Treasuries) továbbra is a világ legfontosabb és legbiztonságosabb eszközei.

Válság idején a pénz még mindig jórészt Amerikába menekül, ami kivételes strukturális előnyt jelent Washington számára. De már több változás is jól látható.

A külföldi befektetők magasabb hozamokat követelnek, egyre nagyobb kamatot kérnek azért, hogy finanszírozzák az amerikai államot. Ez részben az infláció következménye, de részben a megemelkedett kockázati prémiumot is tükrözi.

A piaci logika egyszerű. Ha Washington folyamatosan hatalmas mennyiségű új kötvényt bocsát ki, akkor a piac csak magasabb hozam mellett hajlandó mindezt felszívni.

A növekvő kínálat pedig lenyomja a kötvényárakat és tendenciaszerűen emeli a hozamokat. A piacokat ráadásul ma már nemcsak az adósság szintje aggasztja, hanem az amerikai politikai rendszer működése is, különösen a Trump 2.0 alatt.

A külföldi jegybankok már nem olyan agresszív vásárlók, mint korábban voltak.

Az elmúlt években különösen Kína csökkentette Treasury-állományát, aminek több oka van:

geopolitikai feszültségek, diverzifikációs törekvések, jelentős aranyvásárlások, félelem az amerikai pénzügyi szankcióktól és a dollárfüggőség csökkentésének stratégiai célja. Japán továbbra is a legnagyobb Treasury-vevő, de Tokióban is látszik az óvatosság.

A tény az, hogy Amerika növekvő nemzetközi pénzügyi kitettsége és

a dollár Trump 2.0 alatt végbement jelentős gyengülése ellenére sincs valódi alternatíva a Treasury-piac mélységére, szofisztikáltságára és likviditására.

Az eurózóna pénzügyileg továbbra is fragmentált. Kína tőkepiacai még nem elég nyitottak, a jüan csak korlátozottan konvertibilis valuta, bár impresszív ütemben nemzetköziesedik. Ezért a világ nem tud könnyen „kilépni” Amerika pénzügyi rendszeréből, de fokozatosan csökkentheti kitettségét a dollárral szemben.

Záró gondolatok

Amerika kinőtte az államadósságát 1946 után, de az utóbbi másfél évtizedben inkább belenőtt.

A mostani 100 százalékos mérföldkő tanulsága nem az, hogy Amerika a pénzügyi szakadék szélén áll, hanem az, hogy politikailag egy új fiskális rezsimbe sodródott,

ahol a nagy költségvetési hiány és magas adósság a norma, nem pedig a kivétel. Ez a rezsim csak akkor tartható fenn, ha a növekedés tartósan meghaladja a hitelfelvétel költségeit és ha a külföldi befektetők továbbra is bizalmat szavaznak Amerikának. Elvileg mindkettő lehetséges, ám egyik sem garantált.

A valódi kockázat a fokozatos erózió. Az, hogy

Amerika pénzügyi erejének alapjai lépésről lépésre kopnak: a befektetői bizalom, a végső pénzügyi menedék, a dollár kivételes státusza, az állampapírok „kockázatmentes” reputációja, a fiskális mozgástér és végső soron az amerikai világhegemónia.

Nem robbanás történik, hanem lassú kikezdés, az „amerikai kivételesség” fokozatos erodálódása. A lassú erózió normalizálja a romló trendeket. A növekvő kamatkiadások szűkítik a gazdaságpolitikai játékteret. A tartós eladósodás csökkenti a jövőbeli sokkok kezelésének képességét — legyenek azok pénzügyi vagy geopolitikai jellegűek. Idővel a befektetői bizalom finoman tovább gyengülhet, magasabb kockázati felárakban vagy a külföldi befektetők csökkenő étvágyában tükröződve.

Mindez nem igényel látványos, mély adósságválságot ahhoz, hogy jelentős negatív hatásai legyenek.

Előre tekintve: Washingtonnak mindenekelőtt hiteles, több évre szóló fiskális stabilizációs tervet kellene elfogadnia, amely lassan, de tartósan csökkenti a költségvetési hiányt — vagy legalább megállítja az adósság/GDP arány további gyors emelkedését. A piacok számára nem az a döntő, hogy az adósság ma 100 százalék vagy 105 százalék, hanem az, hogy létezik-e politikailag hiteles korrekciós pálya és kétpárti kompromisszumkészség Washingtonban.

A szerző a Világbank egykori vezető közgazdásza.