Lesz-e elég dollár? – az USA lépései és a globális kínálat

PénzügyA globális egyensúlytalanságokat a szakértők hagyományosan a fizetési mérlegek folyó mérlegén keresztül közelítik meg, és abból következtetnek a határokon átnyúló tőkemozgás mintázataira. Az USA tartós folyó fizetési mérleg hiányára pedig a dollár globális kínálatát biztosító szükségszerűségként tekintenek. Az USA-ban a bruttó tételek továbbra is érdemben meghaladják a pénzügyi mérleg egyenlegét. Ezért a Trump-adminisztráció azon törekvései, hogy csökkentsék vagy akár többletbe fordítsák az USA folyó fizetési mérlegét, nem jelentenek veszélyt a globális dollár kínálatra.

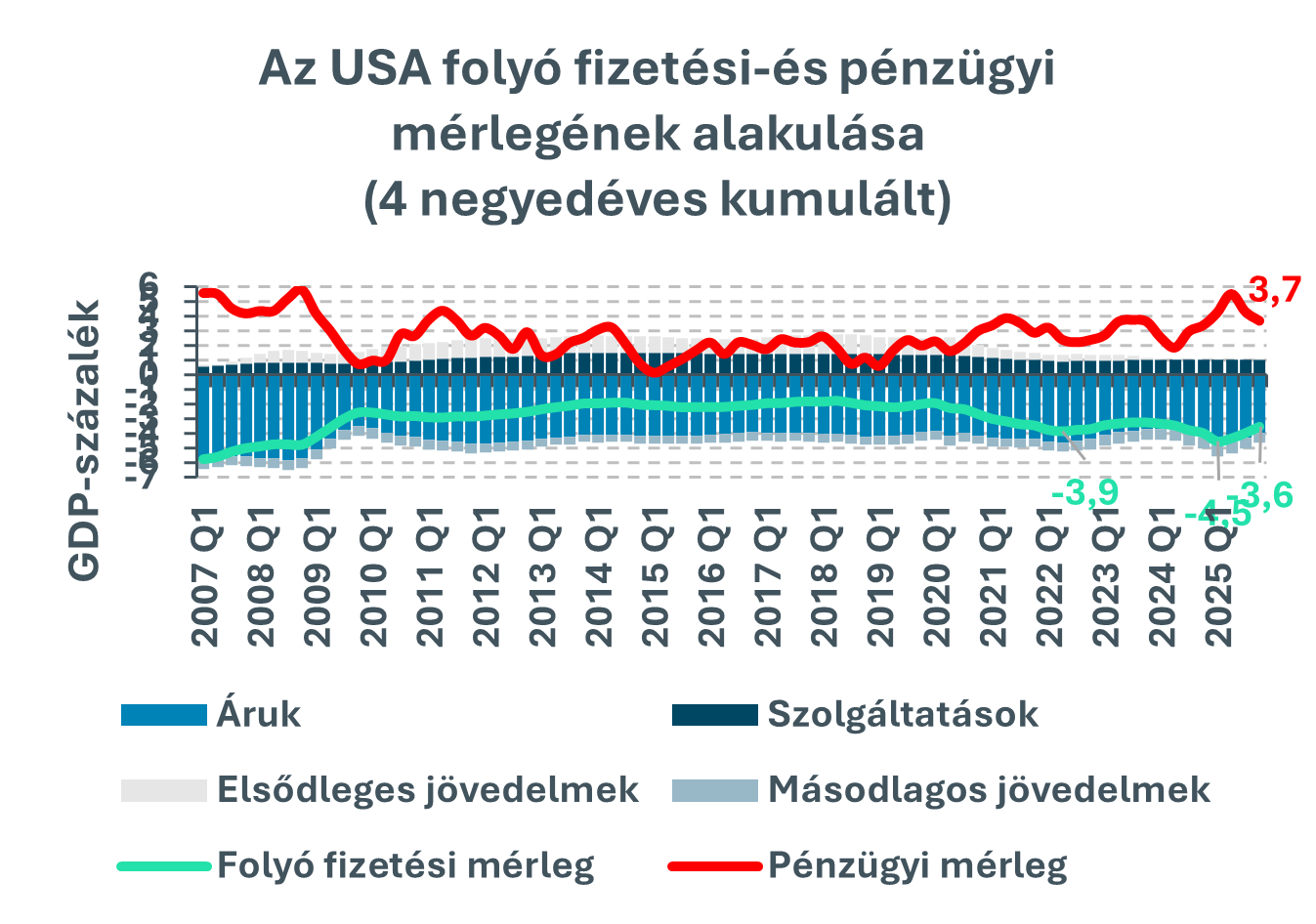

Az USA folyó fizetési mérlegének négy negyedéves GDP-arányos hiánya átlagosan 2 százalék közelében alakult a 2015-2019 közötti időszakban.

A deficit 2020-tól két hullámban 3,9, illetve 4,5 százalékra emelkedett, majd a tavalyi év végéig fokozatosan 3,6 százalékra mérséklődött.

A hiány az áruforgalom 3,9 és a másodlagos jövedelmek 0,7 százalékos negatív egyenlegéből eredt, amit a szolgáltatásegyenleg 1 százalékos többlete csak részben ellensúlyozott. Lebegő árfolyamrendszerben a fizetési mérleg egyensúlyát a pénzügyi mérleg biztosítja, ami így a tavalyi év végén 3,6 százalékos folyó mérleg deficittel rendelkező USA esetében 3,7 százalékos nettó tőkebeáramlást mutatott. A 0,1 százalékpontos eltérés statisztikai hibákra vezethető vissza.

Forrás: BEA

Forrás: BEA

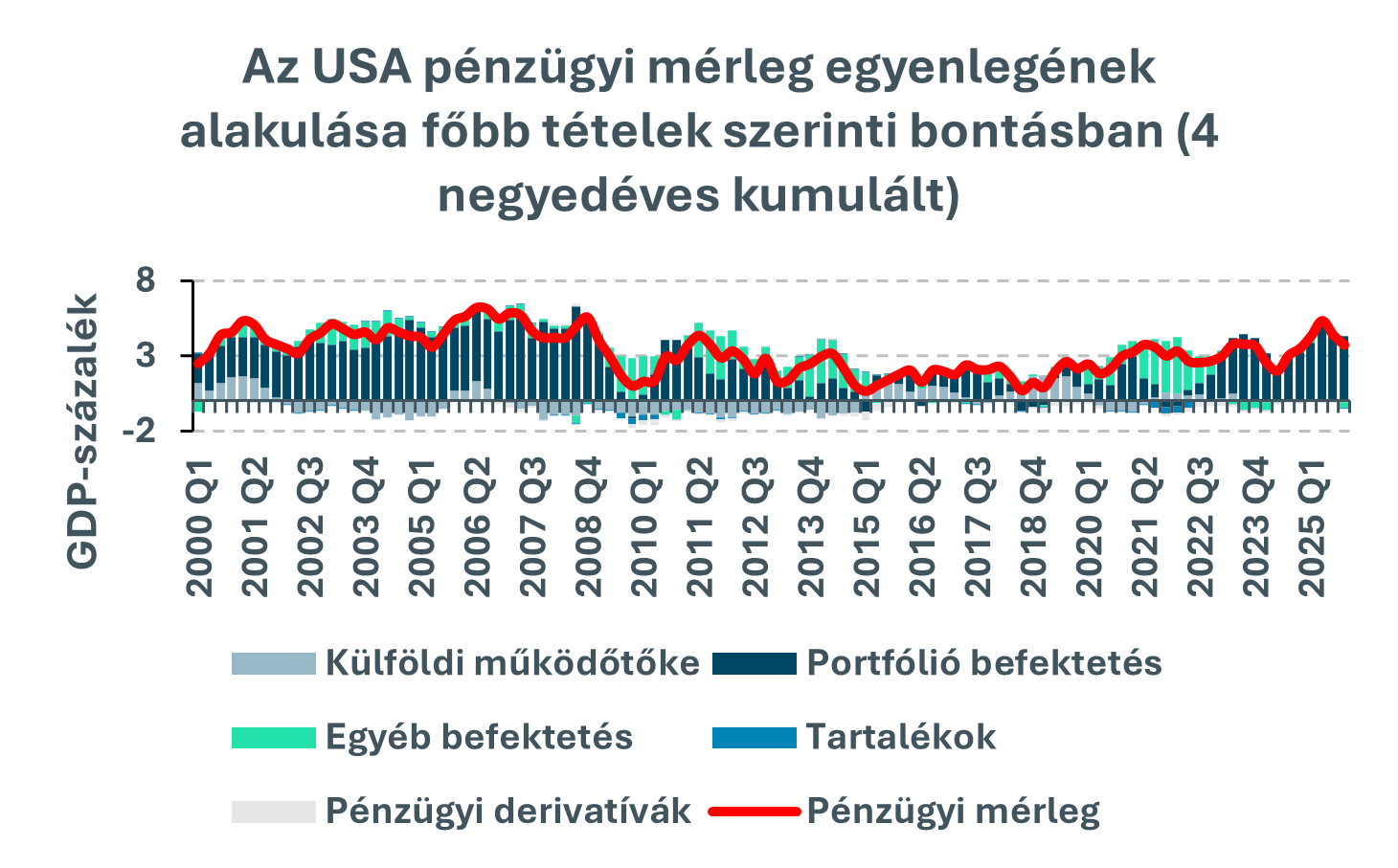

A nettó tőkebeáramlás jellemzően portfólió-befektetések formájában érkezik az USA-ba, de bizonyos időszakokban a főként bankközi-és kereskedelmi hiteleket magában foglaló egyéb befektetések is érdemi arányt képviselnek.

A nettó külföldi működőtőke (FDI) esetében 2015 előtt többnyire kiáramlás, majd 2020-ig beáramlás történt, 2023 közepe óta pedig nulla közelében alakult az egyenleg.

A tavalyi év utolsó negyedévében a portfólió-befektetésekből eredő négy negyedéves nettó beáramlás a GDP 4,3 százalékán alakult, amit az egyéb befektetésekből, FDI-ból és pénzügyi derivatívákból eredő nettó kiáramlások -0,6 százalékos összesített egyenlege mérsékelt.

Forrás: BEA

Forrás: BEA

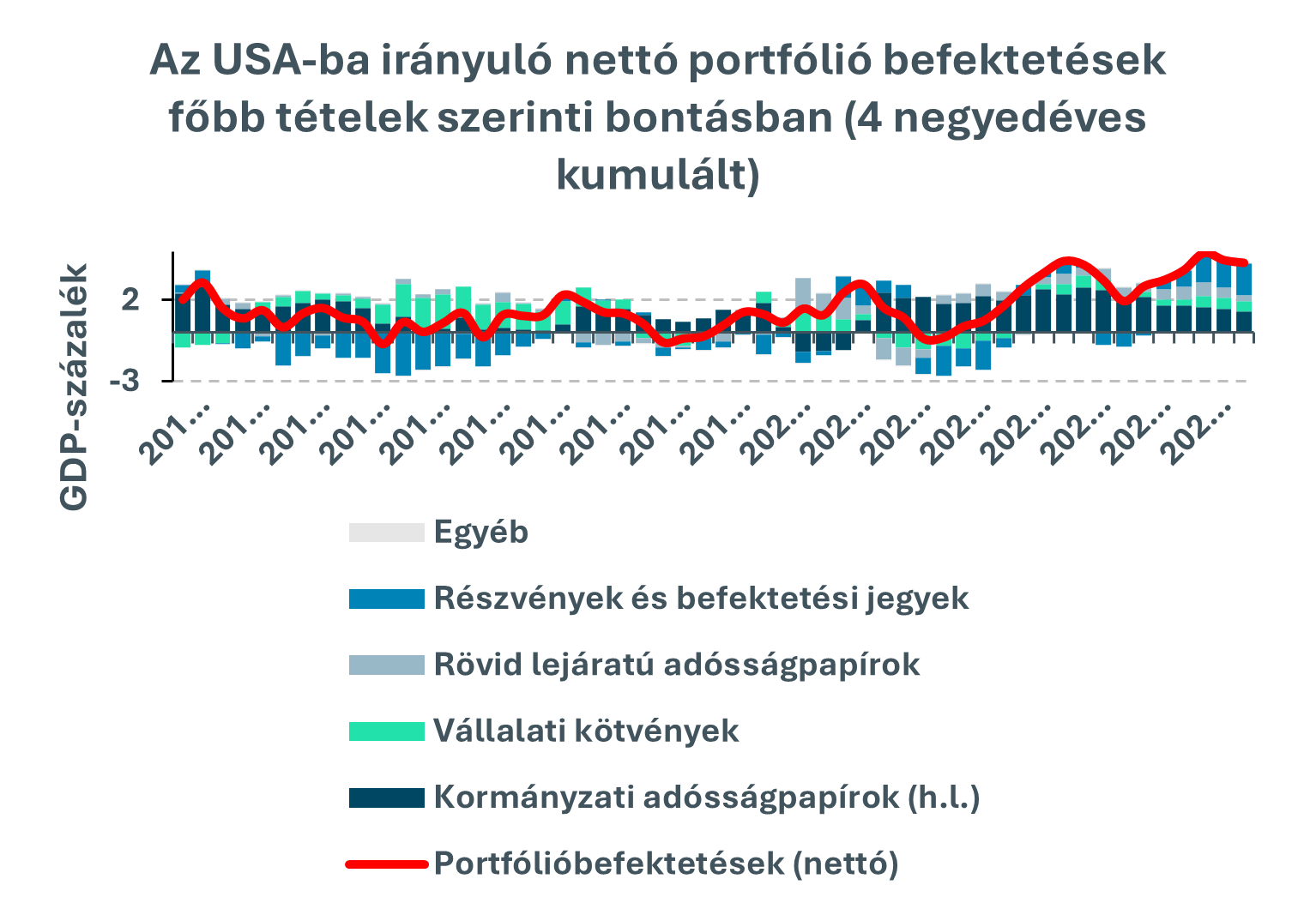

A portfólió befektetéseken belül jelentős arányt képviselnek a hosszú lejáratú állampapírokat magukban foglaló kormányzati adósságpapírok, ami elsősorban a globális menedékeszköz szerepnek tudható be.

A 2021 eleje óta eltelt időszakban a kormányzati adósságpapírokba irányuló portfóliótőke négy negyedéves GDP-arányos szintje átlagosan 2 százalék körül alakult.

A beáramlás 2024 első fele óta – a portfólió-befektetések emelkedése ellenére – fokozatosan 1,3 százalékra csökkent, amit kezdetben a rövid lejáratú adósságpapírokba (például kincstárjegyek), később pedig a hosszú lejáratú vállalati kötvényekbe irányuló portfólió-befektetés ellensúlyozott.

Forrás: BEA

Forrás: BEA

A nettó portfóliótőke-beáramlás 2024 második negyedéve óta tapasztalt növekményét nagyrészt részvények, illetve befektetési jegyek tették ki. A beáramlás négy negyedéves GDP-arányos mértéke -0,9 százalékról +2,0 százalékra emelkedett, így a tavalyi év végén ezen tételek adták a teljes portfólió-befektetés közel felét. A részvények és befektetési jegyek növekvő aránya feltehetően az amerikai részvénypiacok elmúlt években látott kiemelkedő teljesítményének tudható be.

A kormányzati adósságpapírok háttérbe szorulásához az is hozzájárulhatott, hogy míg a 2008-as válság előtti időszakban az USA-ba irányuló portfólió-befektetések számottevő része külföldi jegybankokhoz kötődött, addig az elmúlt években a hozamorientált privát szereplők határozzák meg a folyamatokat.

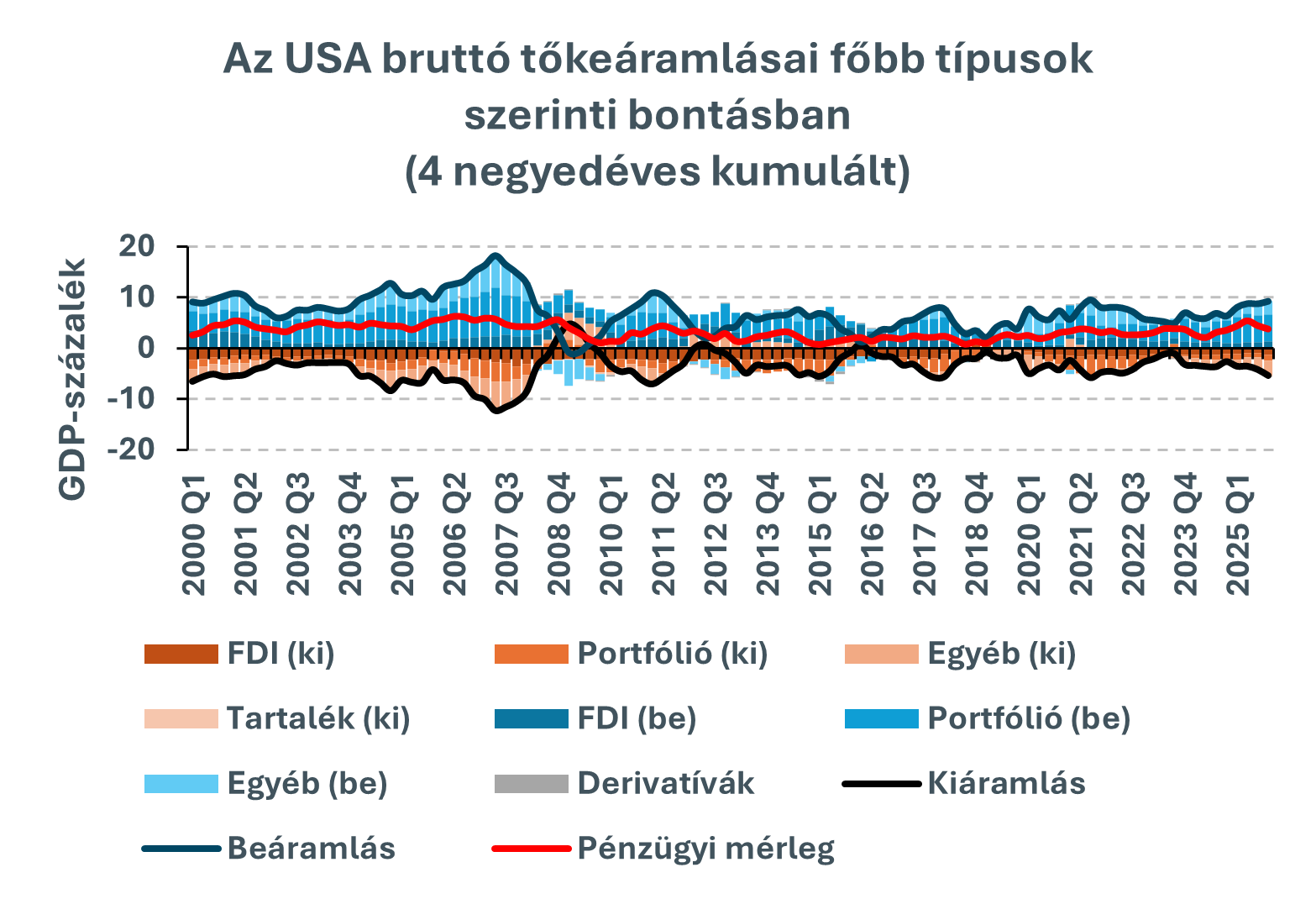

Azonban a folyó fizetési mérleg egyensúlytalanságából eredő nettó tőkemozgás mögött jóval nagyobb bruttó tételek húzódnak meg. Valójában már ezek is nettósított értékek, mivel a bruttó kiáramlás a belföldi rezidensek külföldi eszközvásárlásainak és eladásainak, a bruttó beáramlás pedig a külföldi rezidensek belföldi eszközvásárlásainak és eladásainak különbsége. A tisztán pénzügyi tranzakciókhoz kötődő bruttó tőkemozgások kiegyenlítik egymást, így nincsenek hatással a folyó fizetési mérleg egyenlegére, de a reál folyamatoktól független, határokon átnyúló pozíciók révén fokozzák a nemzetközi pénzügyi integrációt.

Forrás: BEA

Forrás: BEA

Az USA esetében a bruttó tőkemozgások 2007 második negyedévében emelkedtek történelmi csúcsra, amikor az USA GDP-jének 5,7 százalékával megegyező nagyságú nettó tőkebeáramlás mögött 18,3 százaléknyi bruttó beáramlás és 12,6 százaléknyi kiáramlás állt.

A nettó és bruttó tőkemozgás közötti különbséget jól érzékelteti, hogy a 2005 utolsó és 2007 második negyedéve közötti időszakban a GDP-arányos bruttó tőkebeáramlás kétszeresére, a kiáramlás pedig közel háromszorosára emelkedett, miközben a nettó beáramlás érdemben nem változott.

A beáramlás több, mint felét portfólió-befektetések, egyharmadát pedig bankközi hitelek tették ki, míg a kiáramlások esetében előbbi egyharmadnyi, utóbbi pedig fele arányt képviselt.

Tehát az USA rezidensek az ország folyó fizetési mérleg egyenlegének előjelétől és nagyságától függetlenül, azt többszörösen meghaladó mértékben biztosítottak dollárt a külföldi szereplőknek elsősorban bankközi-és kereskedelmi hitelek, illetve portfólió-befektetések révén.

Ezek a bruttó tőkemozgások tették lehetővé a dollár iránti nemzetközi igény kielégítését az 1982 előtti időszakban is, amikor az USA folyó fizetési mérlege még döntően többletet mutatott.

Bár a globális pénzügyi és az európai adósságválság következtében a nemzetközi tőkemozgások nagysága jelentősen csökkent, az USA esetében a bruttó tételek továbbra is érdemben meghaladják a pénzügyi mérleg egyenlegét.

A tavalyi év utolsó negyedévében a bruttó tőkebeáramlás a GDP 9,2 százalékán alakult, megközelítve a válságot követő időszakban magasnak számító 10 százalékos szintet, míg a kiáramlás 5,4 százalék volt.

Ebből kifolyólag a Trump-adminisztráció azon – egyelőre sikertelen – törekvései, hogy csökkentsék vagy akár többletbe fordítsák az USA folyó fizetési mérlegét, nem jelentenek veszélyt a globális dollár kínálatra.