Az autógyártók a II. világháború óta nem szembesültek ekkora kihívással

ElemzésekA koronavírus hatására idén ötödével eshet a nyugat-európai autógyártók által értékesített forgalom. A bizonytalanság hatalmas, egy elhúzódó járványt állami segítség nélkül viszonylag kevés szereplő élne túl. A hazai kis és közepes méretű autóipari beszállítók pénzügyi tartalékai csupán néhány hónapos működést fedeznek. Az autóipari kilábalás várhatóan lassú folyamat lesz a meggyengült kereslet miatt, amely még a termelés átmeneti leállásánál is nagyobb gondot okozhat.

A Moody’s Investors Service legfrissebb elemzésében meglehetősen borús kilátásokat vázolt fel az európai és amerikai gépjárműiparral kapcsolatban.

A nemzetközi hitelminősítő intézet ismételten lefelé módosította a globális autóértékesítési előrejelzéseit, melyek 14 százalékkal csökkenhetnek az idei év egészében.

Februárban még csupán 2,5 százalékos visszaeséssel számolt a Moody’s.

Az autók iránti kereslet Nyugat-Európában süllyedhet a legnagyobb mértékben. Európa lett a koronavírus egyik epicentruma, Olaszországban teljes vesztegzár alá került, és egyre több európai országban korlátozzák a lakosság szabad mozgását.

A fejlemények hatására 21 százalékkal zuhanhat idén a nyugat-európai autógyártók által értékesített autók száma.

A helyzetet az is súlyosbítja, hogy Kínában februárban összeomlottak az autóértékesítések.

Az eladott gépjárművek száma februárban 79 százalékkal zsugorodott éves alapon.

Ennek hatására az év első két hónapjában 42 százalékkal volt alacsonyabb az autókereskedések forgalma a kínai gépjárműgyártók szövetsége szerint az előző évhez képest.

Kínában a koronavírus járvány remélhetőleg véget ért, fokozatosan elkezdenek termelni a gyárak, bár a kilábalás lassú lesz. A Moody’s előrejelzései szerint Kínában az egész éves autóértékesítések 10 százalékkal alacsonyabbak lehetnek a 2019-es számoknál.

A kínai autóipar mélyrepülése nagy sokkot jelent a német autógyártóknak. Kína ugyanis a BMW, a Volkswagen és a Mercedes legnagyobb piacának számít. A kihívásokkal teli környezetben az autógyártók profitmarzsa további 3-4 százalékkal csökkenhet az idén.

Az autóipari vállalaltok a koronavírus miatt a második világháború óta nem látott operatív és pénzügyi kihívásokkal szembesülnek. Ennek nyomán megnőtt az esélye, hogy világszerte leminősítik az autógyártó vállalatokat a nemzetközi hitelminősítő intézetek. Ez az eshetőség a kötvényhozamok, és ezáltal a finanszírozási költségek további emelkedését vetíti előre a szektorban.

Ugyan 2021-ben enyhén elkezdhet növekedni a kereslet és az ágazat árbevétele az alacsony előző évi bázisnak köszönhetően, de a későbbi élénkülés mértéke nagyban függ attól, hogy mikor tetőzik a koronavírus. Sok múlik azon is, hogy milyen intézkedésekkel tudják legyőzni a járványt, stabilizálni a gazdaságot, elkerülni a tömeges elbocsátásokat és mikor kezd el újra javulni a fogyasztói hangulat.

A fő probléma

A fő problémát nem is az ellátási láncok akadozása és a gyártás átmeneti leállása okozza, hanem az, hogy a fizetőképes kereslet meggyengülhet. Számos szektorban átmenetileg megemelkedhet a munkanélküliségi ráta, sokan részmunkaidős beosztásba vagy fizetés nélküli szabadságra kényszerülnek.

Válságok idején jellemzően az autóvásárlásokat és a nagyobb érétkű tartós fogyasztási javakat halasztják el a háztartások.

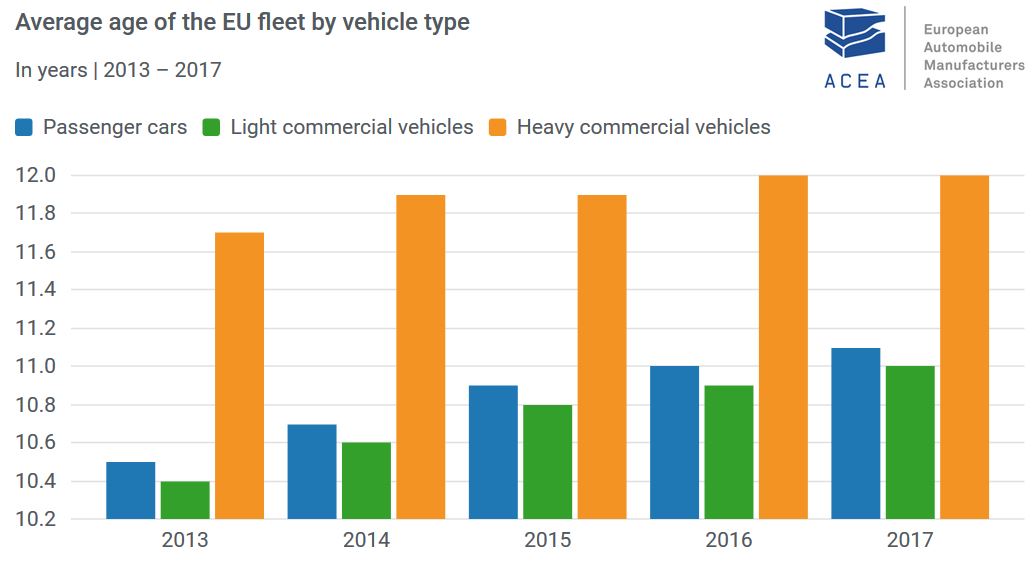

Utóbbit talán egy kicsit árnyalja, hogy meglehetősen magas az autók átlagos életkora Magyarországon és az Európai Unióban. Hazánkban közel 15 év, míg az Európai Unióban 11 év volt 2018-ban a személygépkocsik átlagos életkora. Minél idősebb az autók, annál valószínűbb a korszerűbb, újabb modellekre történő váltás.

A lenti képen tisztán látható az emelkedő trend a személygépkocsik, a könnyű haszongépjárművek és teherautók átlagos életkorában.

Forrás: ACEA

Forrás: ACEA

Rossz időzítés

További nehézséget jelent, hogy a koronavírus miatti gazdasági leállás egy meglehetősen nehéz időszakban érte a szektort.

Az Európai Unióban a január elsejétől szigorodó károsanyag kibocsátási előírások már eleve visszafogták az értékesítési számokat, amely komoly bevétel kiesést jelentett. Ráadásul az iparági transzformáció, az elektromos autók elterjedése hatalmas beruházási igényeket támaszt az autógyártók felé.

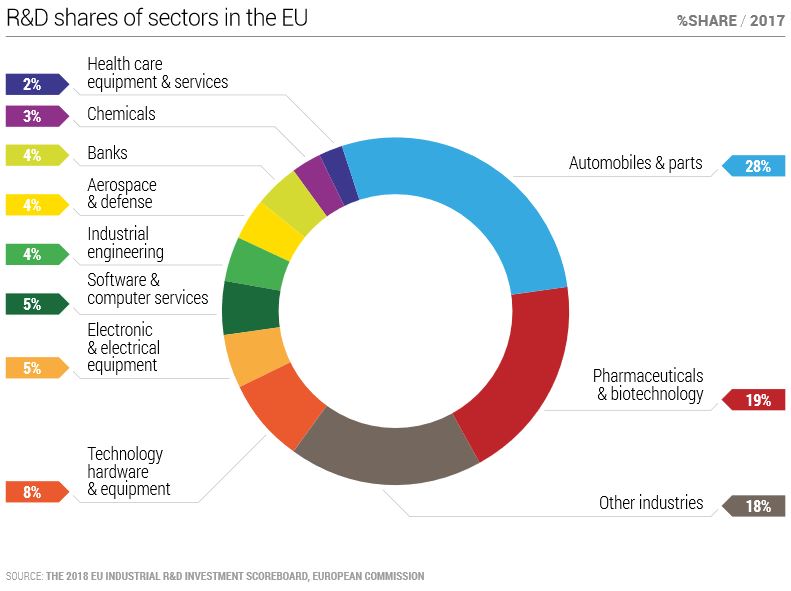

Kutatás-fejlesztési beruházási igények megoszlása az egyes szektorokban, EU (az autóipar felelős az ágazati beruházások 28 százalékáért)

Forrás: ACEA

Forrás: ACEA

Nemzetközi összehasonlításban kiugró a beruházási igénye az Európai Unión belül működő autógyártóknak. Az EU területén működő vállalatok közel 55 milliárd eurót költöttek kutatásra és fejlesztésre még 2017-ben.

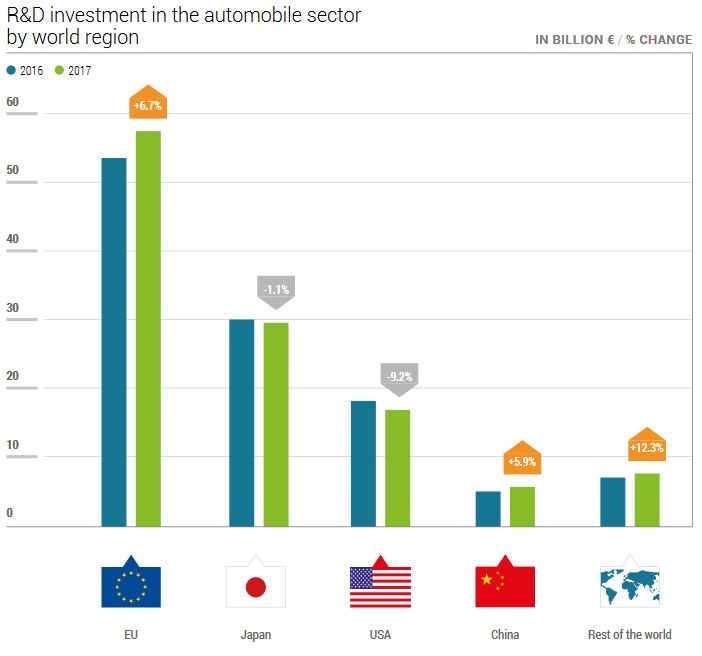

Forrás: ACEA

Forrás: ACEA

Az Egyesült Államok és az Európai Unió közötti kereskedelmi feszültségek is hatalmas bizonytalanságot eredményeztek az iparágban, amely negatívan hatott a beruházási folyamatokra és az európai autógyártó vállalatok részvényárfolyamára egyaránt. Ez nem is csoda, hiszen az Európai Unió által gyártott gépjárművek harmadát az Egyesült Államokban értékesítik.

A pesszimistább elemzések szerint a felsorolt negatív folyamatok hatására a német autóipar csupán 2030-ra érheti el újra az elmúlt években látott értékesítési szinteket. Ez meglehetősen rossz hír a német gazdaság és több mint 800 ezer autóipari vagy beszállítói munkavállaló számára.

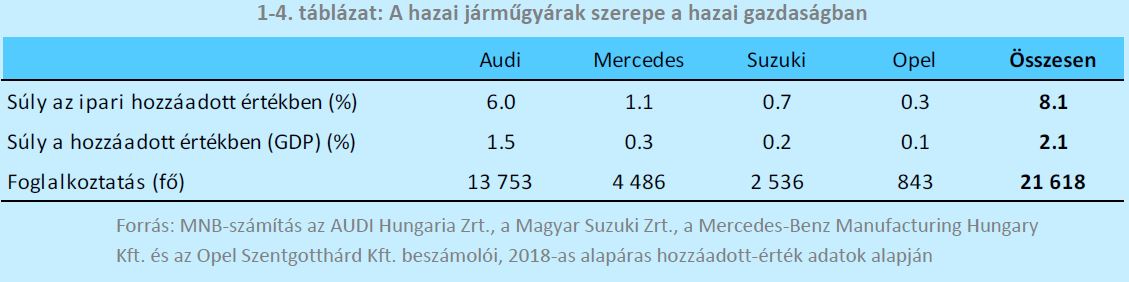

A hazai autóipar súlya

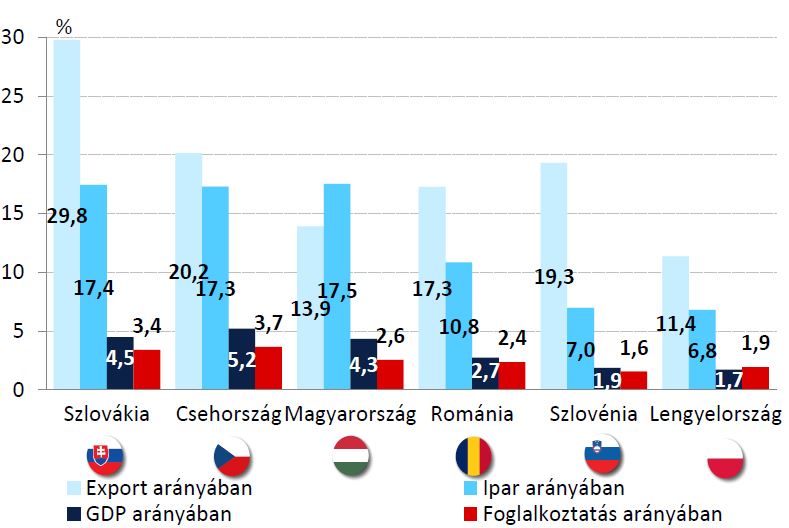

A negatív nemzetközi folyamatokkal és a koronavírus terjedésével összhangban Magyarországon is felfüggesztették a járműipari szereplők a gyártást. A hazánkban működő autógyárak nagyságrendileg 90 százalékban exportra termelnek.

A Magyar Nemzeti Bank adatai alapján a 2018-ban az ágazat a GDP 4,3 százalékát és a nemzetgazdasági foglalkoztatás 2,6 százalékát tette ki. A szűken vett járműgyártás ágazat foglalkoztatottsága tavaly meghaladta a 175 ezer főt. Hazánkban a járműipar az export közel 14, míg az ipari hozzáadott érték közel egy ötödét, 17,5 százalékát tette ki.

Forrás: MNB

A négy hazánkban működő autógyár (Audi, Mercedes, Opel és Suzuki) termelése közvetlenül a GDP közel 2 százalékát adja.

Érzékenység

Az MNB becslései szerint a fenti autógyárak termelésének 1 hónapra történő leállása a beszállítói láncokra kifejtett hatásokkal együtt összességében az éves GDP növekedést mintegy 0,3-0,4 százalékponttal csökkenti.

A jelenlegi helyzetben pedig minimum egy hónapos leállásra lehet szükség. Ennél lényegesen hosszabb szünetnek már addicionális hatásai is lennének: megszaporodnának a kisebb, kevésbé tőkeerős beszállítóknál a csődök, és tömeges elbocsátások következhetnének be.

Durva becslések alapján az iparágban a kisebb beszállítók 1-2 hónapos, míg a közepes méretű vállalkozások 3-4 hónapos időszakot tudnak átlagosan átvészelni bevétel nélkül. Ha ennél hosszabb ideig nem normalizálódik a forgalmuk, akkor csődbe mehetnek.

Nagyon fontos tehát, hogy további gyors és nagy volumenű segítség érkezzen számukra. A munkavállalói bérek egy részének átmeneti állami átvállalása, a vállalkozások (feltételekhez kötött) segéllyel vagy hitellel történő támogatása és az adófizetési kötelezettségeik felfüggesztése sokat segíthetne a helyzeten és egyben támogatná a későbbi újraindulást.