Az Európai Beruházási Bank friss felmérése szerint az európai cégek egyre kevésbé kockáztatnak: míg az amerikai vállalatok kapacitást bővítenek és piacot hódítanak, nálunk inkább korszerűsítenek – sokszor túlzott bürokráciával küzdve. A legtöbb uniós cég nem saját forrásból, hanem állami támogatásokra támaszkodva fejleszt. Az eredmény: az élvonalban a skandináv és cseh vállalatok, a magyarok viszont sereghajtók az innovációs listán.

Az Európai Beruházási Bank (EIB) friss tanulmánya sok szempont szerint elemzi az EU-s cégek beruházási adatait. (EIB Investment Survey 2025. European Union. Overview).

Az elemzés kérdőíves felmérésre támaszkodik, amelyben kb. 13 000 cég vett részt 2025 április és július között.

A mintában 4 ágazat, a feldolgozóipar, az építőipar, a szolgáltatások és az ún. infrastruktúra ágazat cégei szerepelnek. Az utóbbi csoport a raktározás és közlekedés, valamint az infokommunikáció területén működő cégeket foglalja magában. A vizsgálat az EU-s cégeken kívül amerikai cégekre is kiterjedt.

Általános megállapítás, hogy a beruházásokat leginkább a növekvő gazdasági és geopolitikai bizonytalanságok és nem a forráshiány fogja vissza. A vámok okozta problémákat az amerikai cégek nagyobbnak érzékelik, mint az európaiak. Az amerikai cégek 78, az európaiak 48 százaléka látja úgy, hogy vámemelések jelentős többlet költséget okozhatnak.

A beszerzési nehézségek, valamint az áremelések rövidtávú kivédése érdekében az amerikai cégek a raktárkészleteket növelik, új külföldi partnereket keresnek, illetve próbálják beszerzési igényeiket a hazai piacról kielégíteni.

A beruházások jellege eltér az EU-ban és az USA-ban. Az európai cégek ambíciói kisebbek. A beruházásokkal inkább a meglévő eszközeiket korszerűsítik és a hatékonyságot javítják.Például digitalizálnak, növelik az energiahatékonyságot és csökkentik a káros kibocsátást. Az amerikai cégek viszont elsősorban kapacitást bővítenek.

Feltűnő, hogy az úgynevezett „zöldberuházások” iránt kisebb az amerikai cégek érdeklődése. Az európai cégek ezzel szemben innovációs lehetőségeket látnak a zöldberuházásokban. A beruházásokat gátló tényezők között az európai cégek többsége megemlíti a tudáshiányt, a magas energiaárakat és a túlzott EU-s bürokráciát, túlszabályozottságot. A mintában lévő KKV-k szerint a bürokratikus szabályoknak való megfelelés, a sok papírmunka bevételeik átlagosan 1,8 százalékát viszi el.

Az ágazatok között az EU-ban leginkább a feldolgozóipari cégek mutatnak nagyobb beruházási hajlandóságot, legkevésbé pedig az építőipari cégek. A mesterséges intelligencia (AI) használata területén az európai cégek lemaradásban vannak. Az a jellemző, hogy bár az európai cégek 77, és az amerikaiak 78 százaléka használja már az AI-t, közülük az európaiaknak csupán 55, az amerikaiaknak pedig 81 százaléka alkalmazza több területen is az AI-t. Innovációban is az amerikai cégek állnak jobban.

A megkérdezettek 53 százalékának volt valamilyen innovációja 2024-ben. Az európai érték viszont csak 32 százalék. Európában különösen az építőiparban gyenge az innovációs teljesítmény. Cégméretet tekintve az EU-s KKV-k 73 százalékában, a nagyvállalatok 64 százalékában nincs érdemi innováció.

A mintában a magyar adat a harmadik legrosszabb. A megkérdezett cégek 75 százalékában semmilyen innováció nem volt 2024-ben. 13 százalékuk olyan innovációt vezetett be, amely csak a cég számára jelentett újdonságot, és csupán 12 százalékuknál született az ország egésze és a globális piac szempontjából is újdonságnak számító innováció. Érdekességként a finn cégek 31 százaléka olyan innovációval büszkélkedhet, amely a világpiacon is elsőként jelent meg. Ez nyilván összefügg azzal, hogy a finn innovációs beruházási arány is magas.

Figyelemre érdemes, hogy a gyengébb innovációs eredmények mellett az európai cégek nagyobb arányban kapnak innovációra különféle állami támogatásokat.

Most nézzünk néhány konkrét adatot!

Az 1. táblázatban a cégek 2024 évi beruházási céljai szerinti százalékos megoszlását látjuk.

- táblázat. A beruházások főbb célok szerinti megoszlása (2024, %)

|

Ország |

Pótlás, korszerűsítés |

Kapacitásbővítés |

Új termék, új szolgáltatás fejlesztés |

Egyéb |

|

Magyarország |

41 |

34 |

14 |

11 |

|

Csehország |

45 |

34 |

15 |

6 |

|

Lengyelország |

46 |

19 |

12 |

23 |

|

Szlovákia |

49 |

34 |

12 |

5 |

|

Ausztria |

57 |

23 |

10 |

10 |

|

Németország |

63 |

19 |

10 |

8 |

|

Finnország |

45 |

26 |

22 |

7 |

|

Dánia |

42 |

23 |

24 |

11 |

A táblázat bizonyítja, hogy az EU-s cégek inkább pótlásra, korszerűsítésre és kevéssé kapacitásbővítésre rendezkeznek be, aminek okai között találjuk - mások mellett - a növekvő bizonytalanságtól való félelmet és a költségek növekedését.

Az utóbbi miatt fontos számukra a hatékonyság javítása.

Az új termékek, új szolgáltatások fejlesztésébe való beruházások aránya, Finnország és Dánia kivételével elég alacsony. Feltűnő a nagyon alacsony német és osztrák érték.

Az „egyéb” beruházások magas aránya Lengyelország esetén a katonai beruházásokat jelentheti. A beruházások tipusa szerinti megoszlást a 2. táblázatban látjuk.

- táblázat. Beruházási típusok szerinti megoszlás (2024, %)*

|

Ország |

Föld, üzleti épületek, infrastruktúra |

Gépek, berendezések |

Szoftver, adat, IT, webes műveletek |

|

Magyarország |

14 |

59 |

13 |

|

Csehország |

12 |

58 |

10 |

|

Lengyelország |

23 |

48 |

10 |

|

Szlovákia |

16 |

68 |

nincs adat |

|

Ausztria |

18 |

45 |

16 |

|

Németország |

17 |

47 |

16 |

|

Finnország |

18 |

39 |

14 |

|

Dánia |

13 |

48 |

18 |

*(A 100 százalék azért nem jön ki, mert vannak további, kevéssé jelentős beruházási típusok is, amelyek nem szerepelnek a táblázatban)

A 2. táblázat szerint a V4-ek még mindig inkább gépekbe, berendezésekbe ruháznak be, a négy további ország viszont többet költ informatikai és egyéb tudásra. Ezzel lehet összefüggésben, hogy a magyar cégek eredményei a digitális technológiák használata terén az EU-s cégek között csak a 23. helyre elegek. Az első helyen Dániát találjuk. Csehország a 9., Lengyelország a 21. helyen van. Az AI gyakorlati alkalmazására pedig csak a 25. hely a miénk.

Végül a tanulmány vizsgálja azt is, hogy a cégek hány százaléka kap valamilyen beruházási és innovációs támogatást (kedvező kamatozású hitel, pályázati lehetőség stb.). A magyar cégek között ezek aránya kiugróan magas, 72 százalék. Az EU-s átlag 37 százalék. Az USA átlagérték pedig 30 százalék.

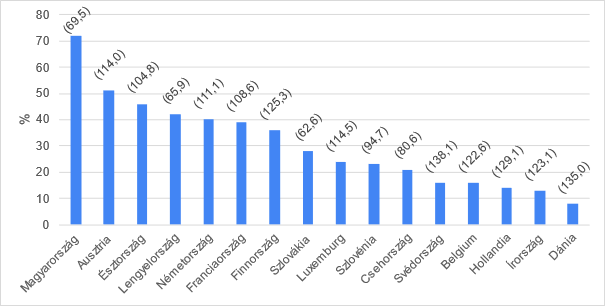

Érdemes felfigyelni arra, hogy a saját forrásból innovációra és általában tudásteremtésre sokat költő országok (például Dánia, Finnország, vagy régiónkból Csehország) állami támogatási szintje alacsony. (Finnország esetén 36, Svédországnál 16, Csehországnál 21, Írország esetén 13 és Dánia esetén 8 százalék). Ugyanakkor ezk az országok vannak kedvezőbb pozícióban az innovációs rangsorokban. Ezt látjuk az 1. ábrán.

- ábra. Állami támogatást élvező cégek aránya és zárójelben az innovációs index értéke (%)

Forrás: EIB, European Innovation Scoreboard 2025

Forrás: EIB, European Innovation Scoreboard 2025

Az ábra szerint az EU-s átlag innovációs index értéket (100) jelentősen meghaladó innovációs index értékű Svédország, Hollandia, Írország vagy Dánia esetén a kedvezményes állami forráshoz jutó cégek aránya csekély. De ezt látjuk Csehország esetében is, amelynek innovációs index értéke 11,1 százalékponttal magasabb a magyarnál, miközben - a magyar 72 százalékos arányhoz mérve - csupán a cégek 21 százaléka kapott bármilyen kedvezményes állami forrást.

Arra is érdemes felfigyelni, hogy azok az országok, amelyekben a cégek saját forrásból sokat fordítanak kutatás-fejlesztésre, általában megelőzik az innovációs és a versenyképességi listákon azokat az országokat, amelyekben a cégek beruházásai és kutatás-fejlesztése nagyobb mértékben támaszkodik államilag támogatott forrásokra.A tanulmány további érdekes összefüggéseket is bemutat. Azonban a következtetések kapcsán figyelembe kell venni, hogy mintavételes kutatásról van szó, így az adatok a mintában szereplő cégektől származnak. A tanulmány szerzői szerint azonban a minta reprezentatív, ezért az eredmények általánosíthatók és alkalmasak szakmai észrevételek, következtetések megfogalmazására.