Fellélegezhetnek a régiós jegybankok - újabb 500 milliárd eurót zúdít a piacokra az EKB

ElemzésekA járványhelyzet és az euróövezet rendkívül alacsony inflációs pályája miatt újabb jelentős lazító intézkedésekről döntött az Európai Központi Bank. Az EKB lépései növelik a régiós jegybankok, így a Magyar Nemzeti Bank mozgásterét is. Az MNB ezáltal komolyabb devizapiaci mellékhatások nélkül fenntarthatja a támogató monetáris kondíciókat.

Lendületben az EKB

Az Európai Központi Bank (EKB) a pandémiás kötvényvásárlási programjának keretösszegét 500 milliárd euróval 1850 milliárd euróra növelte a csütörtöki kamatdöntő ülésén.

Meghosszabbította továbbá a jegybank a program futamidejét is 2022 március végéig.

Az EKB emellett továbbra is ellátja a bankokat a hitelezést ösztönző csomagjaival. Meghosszabbodik egy évvel a TLTRO III (Targeted longer term refinancing operation, avagy a hosszabb távú célzott refinanszírozási program) futamideje.

A betéti kamatlábak már eddig is a negatív területeken voltak, ezért az Európai Központ Bank nem hajtott végre újabb kamatvágást. Ennek nem is lett volna érdemi hatása, sőt, a bankrendszer került volna csak nehezebb helyzetbe.

Az eurózónában tehát a kamatlábak elérhették az abszolút mélypontjukat.

Miért volt erre szükség?

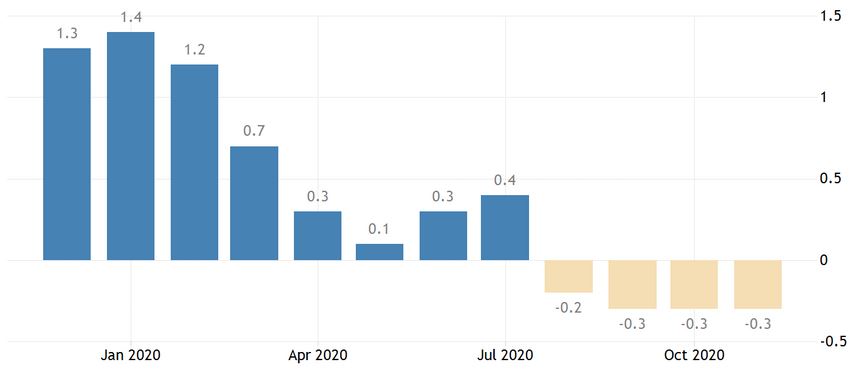

Az euróövezet fogyasztói árindexe már a negyedik hónapja a negatív tartományban van. Christine Lagarde, az EKB elnöke az ülést követő sajtótájékoztatóján elmondta, hogy 2021 elejéig negatív lehet az infláció.

Infláció alakulása, eurózóna, százalék

Forrás: Tradingeconomics, Eurostat

A friss jegybanki előrejelzések szerint még 2023-ban is mélyen a 2 százalékos cél alatt lehet a mutató. 2023 egészére várhatóan 1,4 százalékig tud felkapaszkodni az euróövezeti árdinamika.

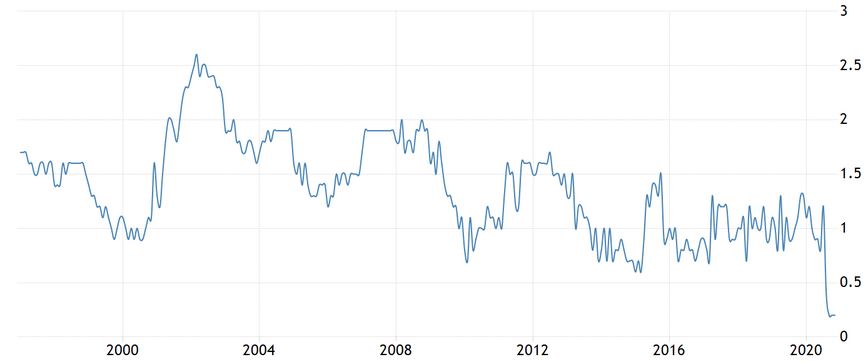

Bizonyos szempontból még ennél is nagyobb gond, hogy a tartósabb folyamatokat megragadó maginflációs mutató már a harmadik hónapja 0,2 százalékon ragadt, mely történelmi mélypontnak felel meg. Az EKB szemmel láthatóan képtelen elérni a 2 százalékos inflációs célját.

Maginfláció alakulása, eurózóna, százalék

Forrás: Tradingeconomics, Eurostat

Mindemellett a bizonytalanság óriási. A járvány hatására továbbra is lefelé mutatnak mind az inflációs mind a gazdasági kockázatok.

Fény az alagút végén

Christine Lagarde kifejtette, az EKB várakozásai szerint 2021 végére kialakulhat a népesség olyan mértékű immunitása, hogy a gazdaság újra normális körülmények között működjön.

Piaci reakciók

Az Európai Központi Bank bejelentései többnyire megfeleltek a piaci várakozásoknak, emiatt nem változott érdemben az euró árfolyama, illetve az európai részvénypiacok sem lőttek ki az extra serkentő intézkedések hírére. A részvények korábban már igen sokat emelkedtek. A német DAX index visszatért a korábbi történelmi csúcsa közelébe. A befektetők beárazhatták előre a lazító intézkedések nagyját.

Hazai hatások

Az eurózónában tartósan alacsony szinten mozoghat az infláció. Ennek hatására egyrészről még sokáig alacsony lesz az importált infláció, másrészről az EKB még hosszú ideig fenntarthatja az extrém laza pénzpolitikáját.

Ennek hatására komolyabb devizapiaci mellékhatások nélkül folytathat támogató monetáris politikát a Magyar Nemzeti Bank. Ezt egyébként a 3 százalékos cél közelébe visszasüllyedő és a középtávon is e szint közelében mozgó hazai inflációs mutatók is lehetővé teszik.