Így hatástalanítaná a jegybank a nyugdíjbombát

ElemzésekÖrök probléma, hogy a jelenlegi öregedő társadalom körülményei közepette lesz-e egyáltalán nyugdíjunk. A jegybank szerint van megoldás: többet kell adni azoknak, akik gyereket neveltek, és állami jóléti alapot kellene létrehozni. Mit értsünk ezek alatt, és mennyire lenne jó nekünk?

Idegesítő még csak belegondolni is abba, mi lesz velünk, ha a kötelező állami nyugdíjrendszer már nem képes elegendő ellátást nyújtani időskorban. A Magyar Nemzeti Bank (MNB) a múlt héten tette közzé 330 pontból álló versenyképességi programját, amelynek több fejezetében is foglalkozik a problémával. A kiinduló pont az, hogy a demográfiai folyamatok aggasztóak, így a mostani nyugdíjrendszert nem lehet változatlanul fenntartani, különben roppant alacsony ellátással kell majd beérnünk, ha egyáltalán kapunk valamit.

Amint a jegybank is megfogalmazza: “A jelenlegi demográfiai tendenciák tartós fennmaradása azt eredményezheti, hogy a jövőben a munkaképes korúak egyre kisebb létszámú korosztályainak kell majd fizetnie az időskorúak növekvő létszámú csoportjának nyugellátását”. Ez a jelenség már most is létezik, az időskori függőségi ráta – a 65 év felettiek aránya a dolgozó, 20-64 évesekre vetítve – rohamosan nő: az 1980-as 20 százalékról 2018 elejére 29 százalékra emelkedett, vagyis

egy időskorúra alig több mint három munkaképes korú lakos jutott.

A jelenleg zajló korhatáremelés – felmenő rendszerben 2022-ig egységesen 65 év lesz a határ – ma még elfedi ezt a problémát. De mi lesz később?

Gyermekmegfüggő nyugdíjrendszert!

Az egyik megoldást az jelentheti, ha az állam elismeri a gyermekvállalást a nyugdíjrendszeren keresztül. (Ezt javasolta már 2012-ben a szakértőkből álló Népesedési Kerekasztal is.) A jegybank szerint ez azért méltányos, mert ellensúlyozná a gyermeknevelés többletköltségét, ugyanakkor ösztönözné a gyermekvállalást is. Felidéz egy kutatást is, miszerint "a szülők egy átlagos iskolai végzettségű, 21 éves gyermek felnevelésére 10 millió forintot költenek keresetükből, és összesen további 9 millió forintra becsülhető a szülők munkaráfordítása, amihez körülbelül 13 millió forint állami támogatás társul".

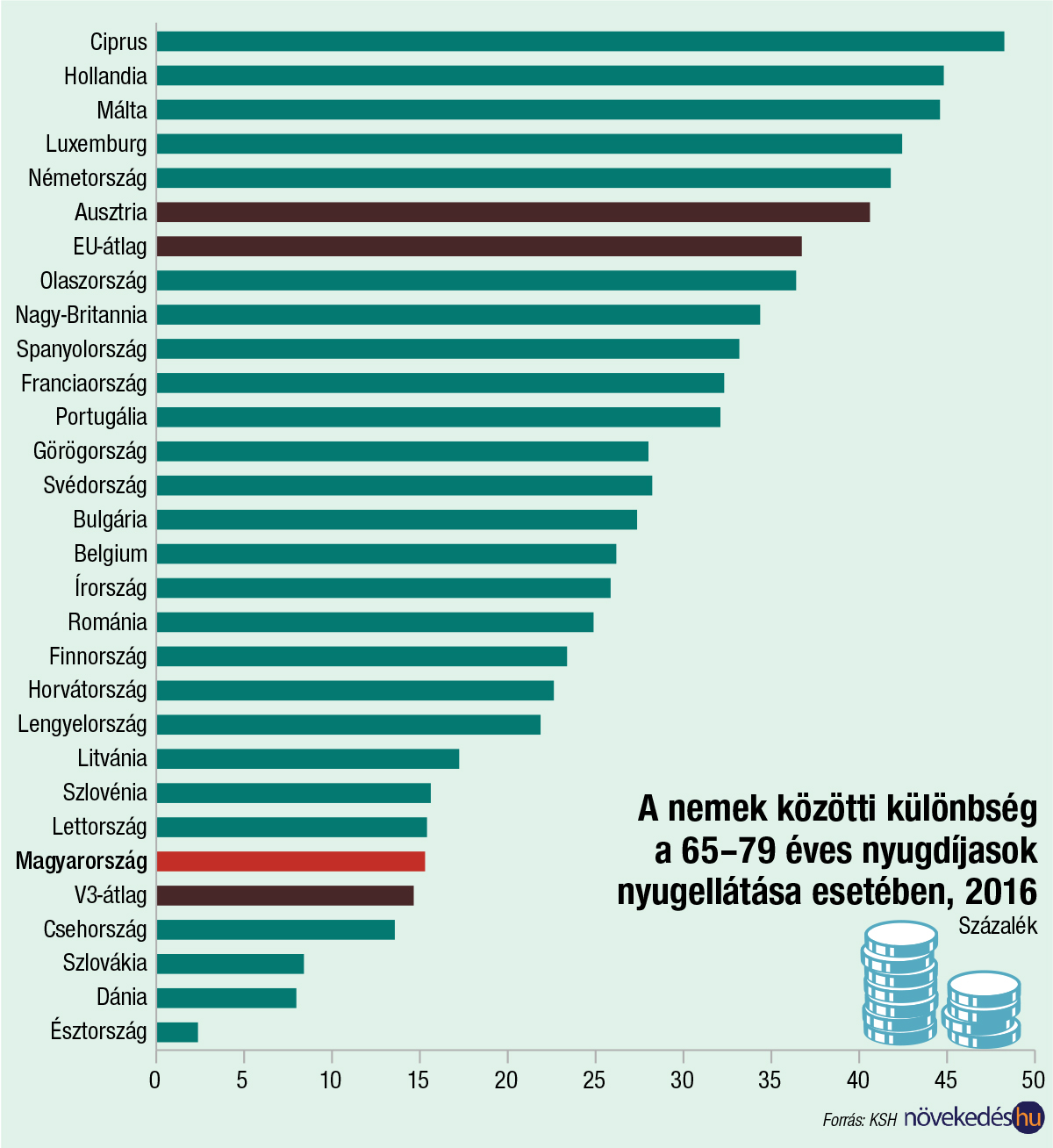

A gyermeket vállaló szülők tehát aktív korukban lemondanak jövedelmük egy részének elfogyasztásáról, ráadásul az anyák hosszabb időre kiesnek a munkából, miközben az otthoni, gyermekneveléssel és a háztartás vitelével kapcsolatos tevékenységüket a magyar nyugdíjrendszer nem különösebben honorálja. Mindezek miatt 2016-ban

a nők nyugdíjkifizetése átlagosan 15 százalékkal volt alacsonyabb a férfiak nyugellátásához képest.

Ezt az anomáliát orvosolná az MNB javaslata, miszerint az induló nyugdíj megállapításakor a szülők a felnevelt gyermekek száma alapján kapnának egy bizonyos mértékű nyugdíjkiegészítést. Ez lehet fix összegű, a nyugdíj százalékában megállapított mértékű vagy a gyermek keresetének százalékában meghatározott összegű. Ez utóbbi csak azon gyermekek után járna, akik Magyarországon vállalnak munkát, ami – a munkaerőpiac fehéredésén túl – a külföldön dolgozó munkavállalók hazatéréséhez is hozzájárulhat – írja a jegybank.

Szakértők szerint is jó lenne megtalálni az ösztönzést arra, hogy itthon maradjanak a fiatalok, de ennek révén aligha sikerülhet. Matits Ágnes nyugdíjszakértő arra figyelmeztet, nem érdemes az induló nyugdíj megállapítását ennyire gúzsba kötni, mert a társadalom akár jól is járhat azzal, ha a felnövő gyermekek egy ideig külföldön dolgoznak, majd hazatérnek és tapasztalataikat itthon hasznosítják. Botos Katalin, a Népesedési Kerekasztal nyugdíjszakértője pedig arra hívja fel a figyelmet: inkább a hazai bérszínvonal és a munkakörülmények javulása a kulcs. A szülő, ha akarná, se tudná itthon tartani a gyermekét, ha ő nem lát itt perspektívát.

Gyermekpontokat is gyűjthetnénk

– Mindenképpen pozitív, hogy a MNB az általunk vallott alapelvet teljességgel magáénak tekinti – fejtegette a Növekedés.hu-nak Botos Katalin. – Abban is megegyezik a véleményünk, hogy a gyermeknevelés a humán tőkébe történt befektetés. Ebből logikusan következik, hogy a járulékfizetés nem a miénk, hanem a szüleinknek a felnevelésünkért fizetett törlesztésként fogható fel. A kapható nyugdíj-többlet ezt fejezné ki – tette hozzá. A szakértők ezt úgy fogalmazzák meg, hogy

kétcsatornás nyugdíj-rendszert kellene létrehozni: a munkanyugdíjon és a felnevelt gyermekeken alapulót.

Ezt pontrendszerrel oldanák meg: a munkanyugdíjnál a fizetett járulékokat lehet pontokká alakítani, a „gyermekpontokat” pedig a statisztikai hivatal kutatóintézete által megállapított gyermeknevelési költségek alapján lehetne képezni. Egy ilyen számítással az is világosan látható lenne, hogy mennyit takarít meg az, akinek nem kell gyermekre költenie.

Az MNB javaslata ilyen mélységig nem megy le, mint ahogyan annak sincs jele, hogy a gyermek képzettségét is figyelembe venné a nyugdíj összegének meghatározásakor. Pedig szakértők úgy látják, egy hosszan taníttatott gyermek (ami a szülőknek is többe kerül) valószínűleg többet is keres, és nagyobb mértékben járul hozzá a költségvetés azon bevételeihez, amelyekből a nyugdíjakat fizetik. Botos Katalin úgy véli,

a legalább szakmáig taníttatott gyermekek után járjon a gyermekpont,

illetve a továbbképzettek után több pontot lehessen kapni. – Ez természetesen komoly vita tárgya lehet, de úgy gondoljuk, hogy a jövő tudásalapú társadalmában csak a tanult munkaerő talál majd lehetőséget – tette hozzá.

Tényleg jobb lenne így a nőknek?

Markánsan eltérő álláspontot képvisel ez ügyben Farkas András nyugdíjszakértő: szerinte a jelenlegi magyar nyugdíjrendszer nagyon kedvező a nők szempontjából, ezért hamis az a logika, hogy a gyengébb nem hátrányos helyzetét kellene ellensúlyozni a gyermeknevelés elismertetésével. A Nők 40 elnevezésű kedvezményes nyugdíj (ami 230 ezer nőnek jár jelenleg) ugyanis – a világon egyedülálló módon – a korhatár elérése előtt is biztosítja a teljes öregségi nyugdíjat, vagyis nincs semmilyen levonás.

Más országokban is el lehet menni korábban nyugállományba, de akkor az illetőnek élete végéig kisebb lesz a nyugdíja, akár 14-15 százalékkal is. A Nők 40 még a gyermeknevelést is elismeri valamilyen szinten, mert a kedvezményes nyugdíjra jogosító 40 évnyi szolgálati időből 8 évet lehet erre hivatkozva beszámítani.

A szakértő továbbmegy: hiába hangzik kissé morbidul, de tény, hogy Magyarországon a nők hosszabb ideig élnek, mint a férfiak, így számításai szerint

egy nő átlagosan hat évvel, azaz 72 hónappal tovább kapja a nyugdíját, mint egy férfi.

Még ha kisebb is, például 14 százalékkal az átlagos női nyugdíj a férfiakénál, ezt sokszorosan ellensúlyozza a hosszabb ideig tartó jogosultság. Tovább növeli a nők időskori nyugdíjelőnyét az özvegyi nyugdíj, hiszen a jogosultak 85 százaléka nő. – Óvatosan kell tehát hozzányúlni a rendszerhez, hiszen ha a kormány a gyermekek számát is figyelembe veszi majd az induló nyugdíjnál, akkor el kell törölni a Nők 40 kedvezményét, ennek fenntartására ugyanis már nem lesz ok. Így viszont nem kizárt, hogy a nők az új rendszerben rosszabbul járnak, mintha minden maradt volna a régiben – figyelmeztet Farkas András.

Külföldi mintára jóléti alapok

A jegybank másik reformjavaslata az úgynevezett Jóléti Alap létrehozására irányul, amely a jelenlegi önkéntes nyugdíj-, egészség- és önsegélyező pénztári szereplőket tömörítené egybe. Lényegében úgy működne, mint régen a magánnyugdíj-pénztárak, csak nem a kötelező járulékokból terelnének ide pénzeket, hanem

minden munkavállaló és munkáltató a bruttó bér egy bizonyos százalékát fizetné be a munkavállaló saját jóléti számlájára.

Ez utóbbinak lenne külön nyugdíj- és egészségzsebe, sőt, bizonyos élethelyzetekben, mint az első lakás vásárlása, gyerekszületés, vagy rendkívüli családi események (a családfenntartó munkanélkülisége, idős hozzátartozó ápolása) esetén a zsebek átjárhatók lennének. Az egyén maga dönthetne a befizetés nagyságáról, a tagság pedig alanyi jogon járna. (Hogy mekkora lehet ez a befizetés, arról a jegybank nem ír, mindenesetre a briteknél ez a bruttó bér 4 százaléka.)

A munkáltatók a munkavállalói befizetéseket adó- és járulékmentesen (vagy kedvezményes adózással) egészíthetnék ki. Az állam pedig a két szereplő befizetése mellé további adókedvezményeket biztosítva tehetné a rendszert még vonzóbbá, sőt, kifejezetten normatív jellegű támogatásokat is adhatna. A németeknél ez már régóta létezik, az állam fejenként évi akár 2100 euróig (mintegy 660 ezer forint) terjedő összeget is adhat.

Nyugdíj és tőzsde

– Egy ilyen lépés – a nyugdíjágat tekintve – egybevágna a Lengyelországban ez évben elfogadott nyugdíjreform-tervezettel, ahol szintén az említett három szereplő részvételével próbál az állam az öregedő társadalom kihívásaira választ adni. Ezzel egyet tudok érteni, és nagyon jól működő rendszert lehetne idehaza is létrehozni – mondta lapunknak Farkas András, aki már azzal is elégedett, hogy újra a közbeszéd tárgya lett a nyugdíjreform, hiszen valóságos öregek otthonává válik Magyarorzág, ha nem lépünk.

Ugyanakkor az még nem tisztázott, hogy az alanyi jogú tagságot a meglévő önkéntes kasszák rendszerében, vagy az új jóléti alapokban kapjuk meg. – Nem mindegy, hiszen jelenleg van egy jól működő önkéntes nyugdíjpénztári szektor, amelyet persze védőernyő alá lehet helyezni – tette hozzá a szakértő.

Kockázatot lát még abban az elképzelésben is, hogy a jóléti alapokba érkező befizetéseket nemcsak nyugdíjra, hanem például egészségügyi célokra, lakásvásárlásra is lehet költeni.

– Első látásra ez nem tűnik bajnak, de az embereket ismerve pont a nyugdíjra nem hagynak majd elég pénzt – jósolja a szakértő. Nem véletlen, hogy a nemzetközi példákban csak nyugdíjcélú be- és kifizetések vannak. S persze az se jó, ha az állam túlságosan rátelepszik a nyugdíj-megtakarításokra, márpedig itt szinte minden elem léte valamilyen módon az államtól függ.

Azt viszont jó ötletnek tartja, hogy a jegybank a nyugdíjrendszer reformját összekötné a tőzsde fellendítésével: a hazai tőkepiac számára ugyanis elsősorban a nyugdíjzsebbe beáramló friss tőke biztosíthatna folytonos keresletet a hazai részvények után, így a hosszú távú lakossági megtakarítások közvetlenül tudnák finanszírozni a gazdaság növekedését és emelni az ország innovációs képességét. A lengyelek is abban reménykednek, hogy az intézkedéseik révén a friss nyugdíjmegtakarítások jelentős része a varsói tőzsdén listázott lengyel cégek finanszírozását segíti majd elő az új csatornán keresztül.