Kisebbet eshet az amerikai GDP, 2023 végéig nem emel kamatot a Fed

ElemzésekAz Egyesült Államok sokkal kisebb gazdasági visszaeséssel vészelheti át az idei évet, mint az eurózóna – derül ki a Fed legfrissebb prognózisaiból. Az amerikai jegybank mérlegének duplázódása miatt magasabb infláció várható a tengerentúlon. Különösen rosszul járhat a szegényebb réteg, ugyanis az ellátási lánc akadozásával több élelmiszer is megdrágul. A Fed mégsem emel kamatot 2023 végéig.

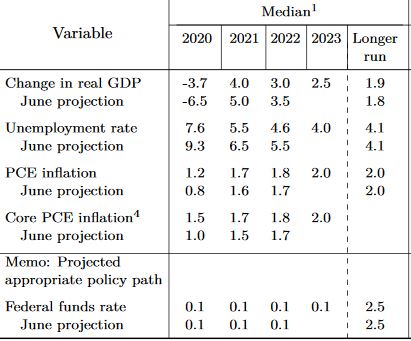

A korábban gondoltnál sokkal kisebb lehet idén a gazdasági visszaesés az Egyesült Államokban. A GDP 3,7 százalékkal eshet vissza 2020-ban a Fed legfrissebb előrejelzései szerint. Az amerikai jegybank júniusban még 6,5 százalékos recesszióval számolt. Az eurózóna ezzel szemben 8 százalékkal zsugorodhat az Európai Központi Bank prognózisai alapján.

A munkanélküliségi ráta is alacsonyabb pályára kerülhet. Idén átlagosan 7,6 százalékos lehet a munkanélküliség.

Elképesztő összegeket nyomtat a Fed

A koronavírus miatti sokk tehát jóval mérsékeltebb lehet. Sokat számított, hogy a Fed a világon egyedülálló módon megduplázta a mérlegfőösszegét, mely jelenleg 7000 milliárd dollár felett jár.

A jegybanki kötvényvásárlások és likviditásfokozó intézkedések hatására az elmúlt hónapokban nagyságrendileg 20 százalékkal növekedett a forgalomban lévő (M2) pénzmennyiség, ami óriási ugrás.

Az extrém laza monetáris politika és a kisebb GDP visszaesés hatására magasabban alakulhat a fogyasztói árindex pályája. Bár még így is 2 százalék alatt marad az éves szintű infláció 2023 végéig.

Fed szeptemberi előrejelzései

Forrás: Federal Reserve

Marad az alacsony kamatkörnyezet

A friss jegybanki előrejelzések alapján 2023 végéig nem emel kamatot a Fed.

Maradhat a tartósan alacsony kamatkörnyezet, ami támogatja a gazdasági teljesítményt és az ingatlanpiacot is.

A Fed mellesleg már hetekkel ezelőtt bebiztosította magát. A jegybank ugyanis átalakította az inflációs célkövető rendszerét. Már nem 2, hanem átlagosan 2 százalékos inflációt céloz meg a nyíltpiaci bizottság, azaz átmenetileg tolerálnak magasabb inflációs számokat is.

A brutális jegybanki pénznyomda miatt indokolt is a módosítás, hiszen számottevők a felfelé mutató inflációs kockázatok. Egy komolyabb kamatemelést pedig a piacok és a reálgazdaság is igencsak megsínylene.

Rosszul járnak a szegények

Az ellátási és termelői láncok akadozása miatt a jobban megdrágul több élelmiszer ára. A növekvő jegybanki mérleg és az alacsony kamatkörnyezet miatt pedig bátrabban vásárolnak a háztartások és a befektetők ingatlanokat, ami felhajtja az árakat és az albérleti díjakat. Utóbbi különösen rosszul érinti a szegényebb réteget.

Az Egyesült Államokban jelenleg 53 heti medián jövedelem szükséges ahhoz, hogy az alapvető szükségleteit kielégítse egy lakos. Összehasonlításképpen 1985-ben még elegendő volt ehhez 30 heti jövedelem.

A Fed mégsem emel, hiszen a vendéglátásban és a járvány által sújtott többi szektorban alacsonyabb az inflációs nyomás, így a teljes fogyasztói árindex 2 százalék alatt maradhat átlagosan. Az alacsony olaj- és energiaárak is ezt a forgatókönyvet erősítik.

Részvénypiacok

A konszenzusnál jobb GDP teljesítmény és a tartósan alacsony kamatkörnyezet táptalaja lehet a részvénypiaci emelkedésnek.

Az elmúlt időszakban ugyanakkor már sok piaci szereplő spekulált a Fed döntésére, így csak mérsékeltebb reakció várhatók a mostani eseményektől.

A részvénypiac szempontjából a koronavírus járvány lefolyásának a hossza és intenzitása kulcsfontosságú. Emellett az őszi októberi elnökválasztás is komolyabb piaci kilengéseket okozhat.

Nem lesz devizaháború?

Az Európai Központi Bank elnöke, Christine Lagarde óvatosan fogalmazott amikor az egyre erősebb euró árfolyamról kérdezték. Lagarde elmondása alapján az EKB-nak nincs árfolyamcélja. Az Európai Központi Bank minden bizonnyal nem akar belebonyolódni egy esetleges devizaháborúba az amerikai jegybankkal.

Főleg, hogy az EU évről évre jelentős külkereskedelmi mérleg többletet halmoz fel az Egyesült Államokkal szemben, amit már többször is kritizált Donald Trump.

Miről döntött a Fed?

A Fed 0-0,25 százalékon tartotta az irányadó rátát és folytatja a jelenlegi ütemben az eszközvásárlásokat. A döntés megfelelt a konszenzusnak. Az egyik legfontosabb új elem a 2023-ra vonatkozó kamatpálya prognózis volt, melynek értelmében 2023-ban sem fog kamatot emelni a nyíltpiaci bizottság.