Kulcsfontosságú csatát nyert meg az MNB

ElemzésekAlacsonyabb lehet a maginfláció a Magyar Nemzeti Bank friss előrejelzései alapján, miután az eurózóna lassulása fokozatosan elkezdte kifejteni hatását. A magyar gazdaság ennek ellenére nem fékezett le. Az idei évben 4,5 százalékkal növekedhet a GDP, ugyanakkor a mérséklődő export miatt a folyó fizetési mérleg enyhén deficites lehet. Mutatjuk továbbá mennyire drágult az élet a régiós országokban.

Jó döntés volt kivárni

A nyári hónapok elején még nagyon sok piaci szereplő magasabb inflációt prognosztizált, ami miatt szigorúbb monetáris politikát tartottak indokoltnak.

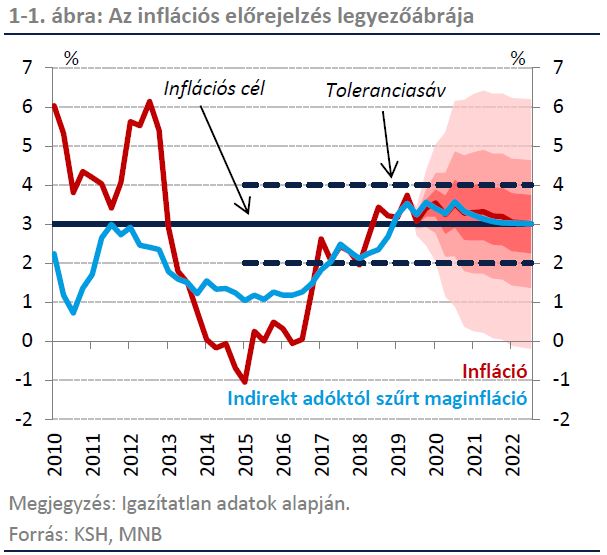

A Magyar Nemzeti Bank ellenben nem indított el egy idő előtti kamatemelési ciklust, mivel a márciusi és júniusi jegybanki előrejelzések alapján az adószűrt maginfláció mérséklődését várta a Monetáris Tanács. Ez be is következett, először a havi adatok mutatták az infláció csökkenését, most pedig a legfrissebb szeptemberi jegybanki prognózisok is alátámasztják a tendenciát. Kulcsfontosságú csatát nyert meg tehát az MNB.

Az eurózóna lassulása tudniillik egyre jobban visszafogja a hazai áremelkedés ütemét az importon keresztül. Az eurózóna maginflációja például újra 1 százalék alá esett, miközben az Európai Központi Bank ismételten lefelé módosította a valutaövezet inflációs pályáját.

Előretekintve, az MNB által kiemelten figyelt adószűrt maginfláció kissé emelkedhet az elkövetkezendő hónapokban, viszont ezt követően a vártnál gyorsabban visszakorrigálhat a 3 százalékos jegybanki célhoz, és 2021 végéig ott is maradhat.

Ennek fényében elmondható, hogy a monetáris kondíciók továbbra is megfelelőek. A kilátásokat figyelembe véve pedig akár tartósan is fennmaradhat a támogató pénzpolitika.

A friss előrejelzések ráadásul az aktuális forintárfolyam figyelembe vételével készültek, azaz a gyengébb forint miatt nem szabadul el a fogyasztói árindex.

Hogyan alakul az infláció a régióban

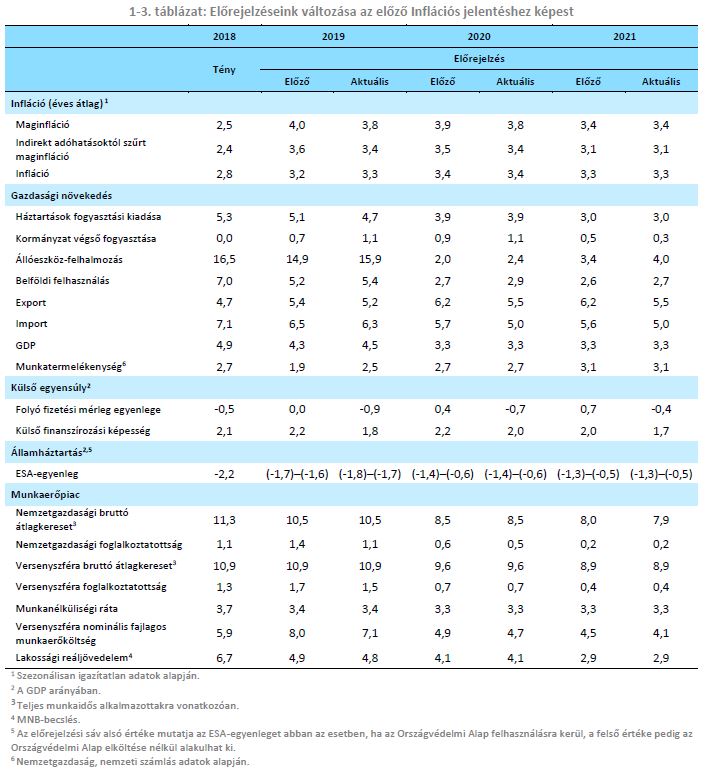

A kimagasló hazai GDP növekedésnek, a 10 százalék körüli béremelkedésnek és az alacsony hitelkamatoknak „ára” van, a régióban pillanatnyilag Magyarország rendelkezik a legmagasabb maginflációval. Ezt az alábbi táblázat is mutatja.

|

éves változás, augusztus |

Infláció |

Maginfláció |

|

Magyarország |

3,1 |

3,7 |

|

Csehország |

2,9 |

2,3 |

|

Szlovákia |

2,8 |

2,4 |

|

Lengyelország |

2,9 |

2,2 |

|

Románia |

3,9 |

3,2 |

Középtávon ugyanakkor stabilan a 3 százalékos cél közelében alakulhatnak az inflációs mutatók, ezért nincs ok aggodalomra.

A gazdasági szereplők, valamint az állam adósságállománya is gyorsabban leépülhet egy egészséges inflációs környezetben, miközben a támogató monetáris politika hozzájárul a hitelezés felfutásához, az innovatív fejlesztésekhez, és a gyorsabb növekedéshez.

Jelenleg a visegrádi (V4) országok jelentik az EU növekedési motorját: a régió gazdaságának növekedése 2,5 százalékponttal meghaladta az eurozóna bővülését. Így mellesleg nem is csoda, hogy a régiós országok magasabb inflációs mutatóval rendelkeznek, mint az eurózóna átlaga.

Világszerte lazítanak a jegybankok

Ezzel egyidejűleg a nagyobb jegybankok is hatalmasat fordítottak a kormánykeréken. Az Európai Központi Bank (EKB) újraindította az eszközvásárlási programját, és évente 240 milliárd eurót zúdít rá a piacokra. Ezenfelül -0,5 százalékra vágta a betéti kamatlábakat és kedvezményesebbé tette a hitelezési programját is (TLTRO III).

Egy gyors 180 fokos fordulat után már másodjára csökkentett kamatot idén a Fed, mely jelenleg az 1,75-2,00 százalékos sávban áll. A piac további két vágást áraz egy éven belül.

A lazább nemzetközi pénzpolitika érdemben növeli az MNB mozgásterét és egyben csökkenti a szigorítási kényszert is.

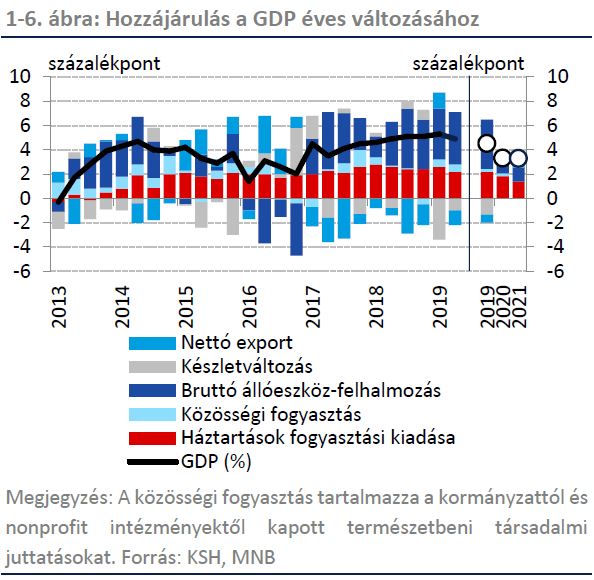

Gazdasági növekedés motorjai

Jövőre a lakossági fogyasztás kissé lassulhat, de összességében erős maradhat. A fogyasztást egyaránt támogatja a dinamikus reálbér emelkedés, valamint a magas foglalkoztatottság és hiteldinamika. Utóbbihoz a Családvédelmi Akcióterv keretében elindított babaváró kölcsön is jelentősen hozzájárul.

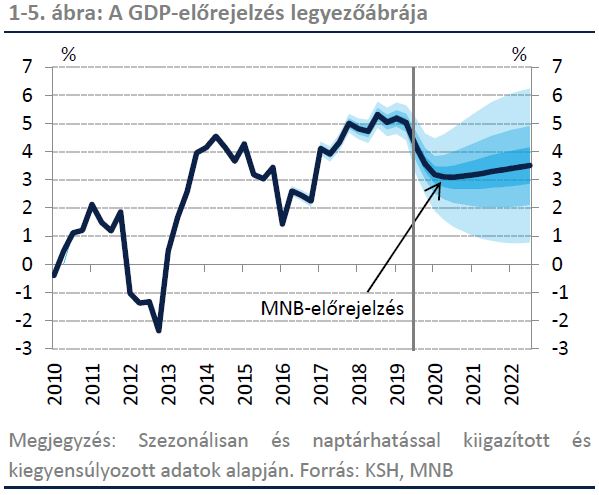

Várható GDP növekedési pálya

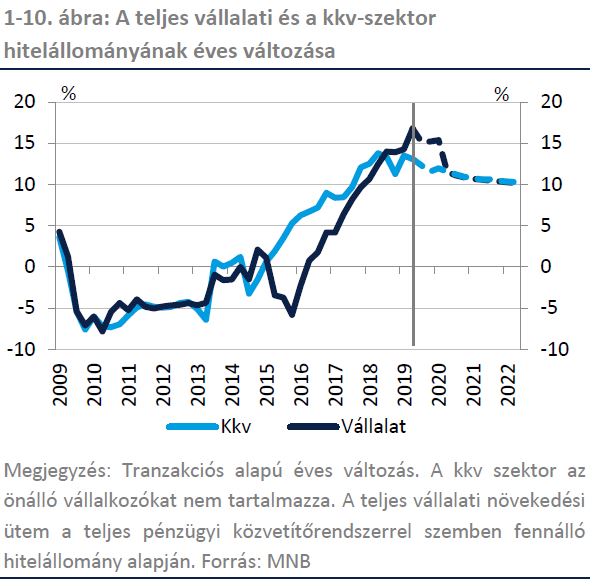

A vállalati beruházások a vártnál kedvezőbben alakulnak, bár kissé mérséklődhetnek a jelenlegi rendkívül magas szintekről. A beruházásokat felfutását segíti a vállalati szektor magas hitelfelvételi dinamikája, több egyedi nagyberuházás, illetőleg az MNB Növekedési Kötvényprogramja is.

Az idei második negyedévében a vállalati hitelállomány közel 17 százalékkal, míg a kkv-szektor hitelállománya 15 százalékkal bővült éves összevetésben.

Az uniós források effektív felhasználása az idei csúcsévet követően fokozatosan csökken, ami az állami beruházások mérséklődését eredményezi 2020-2021-ben. A konzervatív költségvetési céllal összhangban tehát a fiskális politika anticiklikussá válik.

A külső piacok lassulásának következtében az export bővülése lassabb lehet. Emellett számos exportorientált beruházást elhalaszthatnak, aminek hatására csak lassabban bővülhet a külpiaci részesedésünk. A nettó export 2020-tól azonban már pozitív előjellel hozzájárulhat a gazdasági növekedéshez.

A magyar gazdaság egyelőre ellenálló a külső lassulással szemben. Az ipar szezonálisan kiigazítva 8,7 százalékkal bővült júliusban.

Ez részben azzal magyarázható, hogy Magyarországon többek között az autógyártók modern és hatékony gyártósorokkal rendelkeznek, valamint a hazánkban gyártott modellek iránt nem esett vissza a kereslet.

Ezenfelül meg lehet még említeni a beruházásbarát gazdaságpolitikát is, ami szintén hozzájárul külföldi nagyvállalat jelenlétéhez.

Figyelembe véve az MNB és az Európai Központi Bank GDP előrejelzésit, a magyar 2 százalékos növekedési többlet 2021 végéig fennmaradhat.

Munkaerőpiac és versenyképesség

Az alacsony munkanélküliségi ráta és a magas foglalkoztatottság miatt korlátozott a képzett munkaerő rendelkezésre állása. Emiatt a hangsúly fokozatosan áttevődhet a termelékenység és versenyképesség fenntartására.

Az MNB ennek érdekében megfogalmazott egy 330 pontos versenyképességi programot.

Folyó fizetési mérleg

A hazai GDP bővülési ütem idén 4,5 százalékos lehet, míg jövőre és 2021-ben 3,3 százalék közelébe mérséklődhet a növekedés. Ezzel összhangban az importigényes beruházások is csökkenhetnek.

A másik oldalon az export növekedés áll, amely a lassabb külső környezet hatására visszafogottabb lehet. Ennek hatására 2021 végéig mínuszos lehet a folyó fizetési mérleg egyenlege. Jó hír azonban, hogy a mélypontot idén érhettük el, az elkövetkezendő években egyre jobban csökkeni kezd a hiány.

A folyó fizetési mérleg hiányának ellenére a külső finanszírozási képesség erős marad, vagyis a nettó külső adósság a vártnak megfelelően 2021 végére gyakorlatilag eltűnhet.

Fontosabb kockázatok

A fontosabb kockázatok nem változtak számottevően az elmúlt negyedévben. Ezek az alábbiak:

- Kína és az Egyesült Államok közötti kereskedelmi háború kimenete

- a német recesszió veszélye

- az eurózóna GDP növekedésének megtorpanása

- a lappangó olasz belpolitikai feszültségek

- a rendezetlen Brexit veszélye

- geopolitikai kockázatok (Irán, Dél-kínai tenger, Észak-Korea, Venezuela, Ukrajna stb.)

- esetlegesen magasabb olajárak, magasabb infláció, alacsonyabb fogyasztás

- munkaerőhiány, elhúzódó beruházások, szűkülő vállalati profitmarzsok

- globális szinten magas eladósodottság

MNB előrejelzések most és júniusban