Miért nem kedveli Trump a Fed elnökét?

ElemzésekDonald Trump elnöksége alatt szinte folyamatosan szigorított a Fed, ami lehűti a gazdaságot és rontja az újraválasztásának az esélyeit. De miért van erre szükség, miközben Barack Obama idején 2500 milliárd dollárt zúdított rá a jegybank a piacokra?

Miért fontos a támogató pénzpolitika?

A lazább monetáris politika stabil inflációs környezetben alapvetően támogatja a kamatlábak és a finanszírozási költségek csökkenését, a hitelezés és a beruházások felfutását, a munkanélküliség süllyedését, ami pedig összességében gyorsabb gazdasági növekedést és dinamikusabb béremelkedést eredményez.

A hagyományos kamatcsökkentések mellett a Fed több alkalommal eszközvásárlási programokat is indított, mely hozzájárult a részvények, ingatlanok, vállalati kötvények és egyéb kockázatos eszközök árfolyamának emelkedéséhez, illetőleg a pénznyomtatás elősegítette a kamatlábak mérséklődését is.

A mindenkori elnök számára tehát rendkívül fontos a támogató jegybankpolitika, ugyanis egy erős gazdasággal, magasabb (reál)bérekkel, és jobb lakossági vagyoni helyzettel könnyebb választást nyerni.

Egy kis történelem

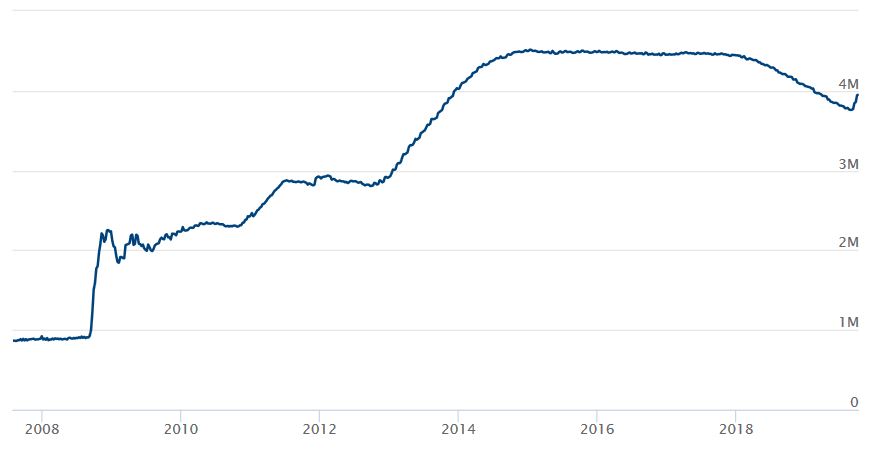

Barack Obama elnöksége alatt (2009 január – 2017 január) a Fed által indított eszközvásárlási programok hatására 2500 milliárd dollárral nőtt a jegybank mérlegfőösszege, azaz felvásároltak mindent ami élt és mozgott: jelzáloggal fedezett értékpapírokat, valamint (hosszabb lejáratú) államkötvényeket.

Ennek hatására számottevően nőtt a bankrendszerben lévő likviditás, illetőleg mérséklődtek a kamatok, hozamok.

Fed mérlegfőösszegének alakulása (4M = 4000 milliárd dollár)

Forrás: Fed

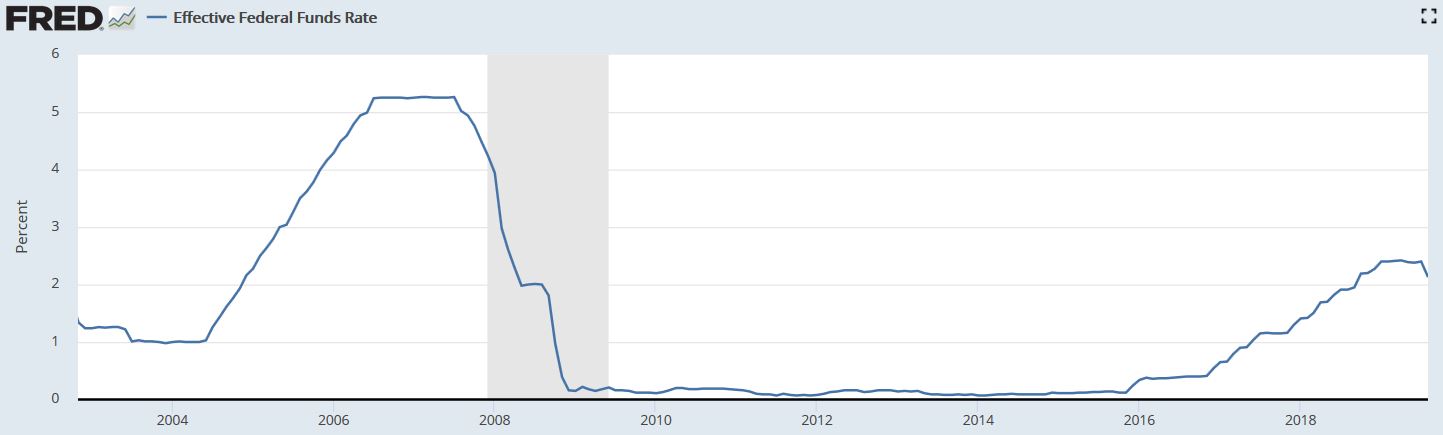

A 2008-as globális pénzügyi válság idején az eszközvásárlások mellett egy masszív kamatcsökkentési ciklust is levezényelt az akkori jegybankelnök Ben Bernanke, az irányadó rátát 5,25 százalékról több ízben nulla százalék közelébe vágta.

Egy alacsonyabb hozamkörnyezet táptalaja a részvénypiaci emelkedésnek, amiből profitáltak a nagybefektetők, de a lakosság is, miután az Egyesült Államokban a háztartások megtakarítása nagyobb arányban részvényekben található.

Az extrém laza monetáris politika érdemben hozzájárult 2009-et követően a bankrendszer stabilizálódásához, a beruházások újbóli emelkedéséhez, a foglalkoztatottság bővüléséhez, valamint a gazdasági kilábaláshoz.

Powell nem hozott nagy változást

Donald Trump 2017 januárjától kezdődő elnöksége alatt szinte folyamatosan szigorodtak a Fed monetáris kondíciói. Egyrészről egy kamatemelési ciklus kezdődött, aminek nyomán 2018 végére a 2,25-2,50 sávba emelkedett az irányadó ráta. Ugyan idén már történt két kamatcsökkentés a romló makrogazdasági helyzet miatt, de összességében még így hatalmasat szigorított világviszonylatban a Fed az elmúlt években.

Irányadó ráta, Fed

Forrás: Fed, FRED

Forrás: Fed, FRED

Másrészről 2017 végétől elkezdődött a Fed mérlegszűkítési programja, aminek hatására 4500 milliárd dollárról 2019 szeptemberére fokozatosan 3800 milliárd dollárra csökkent a jegybank mérlegfőösszege.

E téren csak idén szeptember elejétől történt fordulat, miután a kereskedelmi háború számottevő negatív hatást gyakorolt a világgazdaságra. Szeptembertől a Fed ismét elkezdte növelni a mérlegfőösszegét, ámbár nem akkora dinamikával, mint amivel Donald Trump elégedett lenne.

A csúcshoz képest több mint 500 milliárd dollárral kisebb mérleg és a még mindig magas irányadó ráta jellemzően magasabb kamatkörnyezethez vezet, amivel párhuzamosan megnőnek a gazdasági szereplők finanszírozási költségei is, így a gazdasági növekedés is mérséklődik. Ezenfelül egy szigorúbb pénzpolitika a részvény- és az ingatlanpiacoknak sem kedvező.

Ami a hivatali időket illeti Ben Bernanke 2006 és 2014 között, Janet Yellen 2014 és 2018 között töltötte be a Fed elnöki posztját.

A helyzet nem sokat változott Jerome Powell 2018 februári beiktatásával sem, hiszen az új Fed elnök nem kezdett drasztikus monetáris lazításba. Az idei évben a romló külső és belső gazdasági környezet hatására egyelőre csupán relatíve kisebb mértékű, és egy kicsit megkésett lazítás mellett döntött Powell.

Ezért is mondta azt Trump, hogy könnyű dolga volt Obamának, miután az elnöksége alatt a Fed folyamatosan lazított, így nyugodt szívvel elmehetett golfozni.

Ezzel szemben Trump elnöksége idején világszinten is kiemelkedő mértékben szigorított a Fed, ami nem volt Donald Trump segítségére.

Mert nem a kereskedelmi háború, hanem a Fed pénzpolitikája az, ami eldönti, hogy milyen irányba mehetnek a piacok.

Nem szabad elfelejteni, hogy rendkívül szoros kapcsolat van többek között a részvénypiaci teljesítmény és a Fed mérlegfőösszegének mérete között.

Nem véletlen, hogy egy évvel az elnökválasztás előtt Donald Trump egyre többször hangoztatja, hogy legalább egy százalékpontos kamatvágásra és az eszközvásárlások újraindítására lenne szükség. Ennek hatására ugyanis újabb lendületet kaphatna az amerikai gazdaság, ami értelemszerűen jelentősen megnövelné Trump újraválasztásának az esélyeit is.

Amiről Trump nem beszél

A 2008/2009-es pénzügyi válság idején az volt a tét, hogy összeomlik-e a bankrendszer az Egyesült Államokban, ami soha nem látott, súlyos, és elhúzódó recessziót eredményezhetett volna.

Trump elnöksége alatt teljesen más gazdasági ciklusról beszélhetünk, a potenciális szintje körül bővült az amerikai gazdaság, miközben az infláció is egyre egészségesebb (2 százalékos) szintek közelébe emelkedett.

A monetáris szigorításra tehát az infláció finomhangolása miatt volt szükség, de az is szempont volt, hogy ne alakuljanak ki eszközár lufik és ne váljon még felelőtlenebbé a befektetői magatartás, ami mellesleg komoly társadalmi, vagyoni egyenlőtlenségekhez vezetett.

Több tanulmány ezt a jelenséget a középosztály tragédiájának nevezi, ami az alábbi kulcsszavakkal jellemezhető: elszegényesedés, élelmiszerek és alapvető megélhetési költségek inflációja, ingatlanárak és bérleti díjak emelkedése stb.

Végezetül a szigorúbb monetáris politikával a Fed részben felkészülhetett egy esetleges újabb válságra, aminek bekövetkezése esetén már nem lesz teljesen üres az eszköztára, amit mellesleg az Európai Központi Bank már nem mondhat el magáról.