Mikor kezdjünk félretenni a nyugdíjas évekre?

ElemzésekAz utóbbi időben sokak meggyőződésévé vált, hogy a mai fiatal és középkorú dolgozóknak már alig lesz állami nyugdíja, ezért szinte teljesen öngondoskodással kell megoldani a problémát. Mi az igazság, és mikor érdemes ténylegesen elkezdeni az öngondoskodást?

Árnyaltabb helyzet

Az internetes médiát elemzések és fizetett tartalmak formájában egyaránt elárasztják azok a riasztó hatású írások, melyek szerint az állami nyugdíjra középtávon nem lehet építeni, leginkább azért nem, mert az aktív korúak és a nyugdíjasok aránya úgy fog megváltozni, hogy ez törvényszerűen sokkal kisebb nyugdíjat jelenthet reálértékben, mint most.

Nos, az alapösszefüggés jogos, de a helyzet ennél sokkal árnyaltabb. Kétségtelen, hogy az arányok változni fognak, de ez a folyamat nem most indul, már elég régóta így van. Volt is a rendszerváltás óta két nyugdíjkorhatár-emelés, ami ezt a hatást hivatott kompenzálni: először nők esetében 55-ről 62, férfiak esetében 60-ról 62 évre emelték a korhatárt, majd általánosan 65 évre, ez még most is zajlik, most tartunk 64,5 évnél (emellett megjelent a Nők 40 program, ami ellenkező hatású).

20 év múlva

Az arányok további változása a következő években viszonylag mérsékelt lesz, mivel az úgynevezett Ratkó-gyerekek (1953-56 között születettek) és a Ratkó-unokák (1973-1979 között születettek) közötti kisebb létszámú korosztályok érik el a nyugdíjkorhatárt. Az utolsó nagy, népes korosztály, a Ratkó-unokák a 2030-as évek végétől érik el a nyugdíjkorhatárt, ha az nem változik. Vélelmezhető azonban, hogy akkor újabb korhatár-emelésre kerül sor, az európai trendeknek megfelelően.

Az aktív járulékfizetőkre jutó nyugdíjasok számának növekedése így fokozatosabb lesz, feltehetően nem következik be összeomlásszerű változás, mindazonáltal vélelmezhető, hogy az induló nyugdíjak utolsó bérekhez képesti aránya csökkenni fog (ha optimisták vagyunk a bérfelzárkózást illetően, ez azt jelenti, hogy 2040-ben már az európai átlagnak megfelelő, tehát vásárlóerő tekintetében a mainál sokkal magasabb bérből kapunk majd kisebb hányadot).

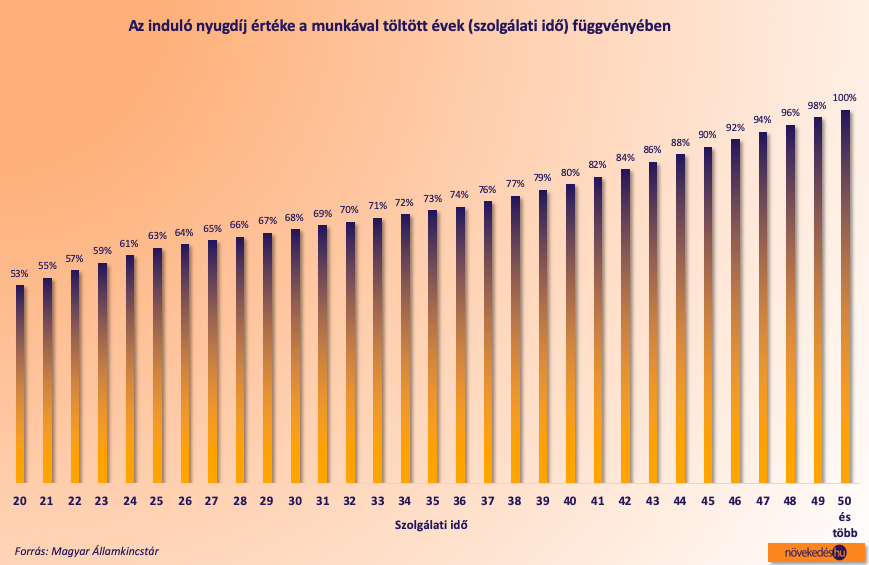

Az igazi probléma így nem is azokat fogja érinteni, akik pályájuk során végig úgy dolgoztak, hogy teljes bérüket az adók és járulékok befizetésével, szabályosan kapták. A mai rendszer szerint, ha valaki 50 évig dolgozott (ez alig érint valakit), pályája során kapott átlagfizetése 100 százalékát kapja indulónyugdíjnak, 45 évi szolgálati idő után ez 90 százalékot, 40 évi szolgálati idő után 82 százalékot, 35 év után 73 százalékot (az utolsó fizetéshez képest más arány adódhat). Ez valóban kiemelkedő európai összevetésben is, és vélhető, hogy csökkenni fognak a szorzószámok, az alapszintű létbiztonsághoz azonban a kapott összeg vélhetően elég lesz.

Szolgálati idő és adózott jövedelem

A nyugdíj, mint láttuk, a járulékfizetési idő hosszától és a közben szerzett jövedelem nagyságától függ (a korábbi jövedelmeket valorizálják, hogy megfelelően arányosíthatók legyenek a jelenlegi bérekkel). Az igazán nagy probléma ott jelentkezik (és részben ezért lehet nagyvonalú az induló nyugdíjak szintje), hogy a rendszerváltás után sokáig sokan nem fizettek nyugdíjjárulékot, vagy azért, mert munkanélküliek voltak, vagy azért, mert bejelentés nélkül végeztek kereső tevékenységet (feketegazdaság), így alacsony a szolgálati éveik száma.

Ami ennél is nagyobb gond: az elmúlt évtizedekben gyakorlat is lett, és ma is súlyos probléma, hogy sok munkáltató minimálbérre, vagy garantált bérminimumra jelenti be dolgozóit, és e fölött jelentős összeget fizet nekik készpénzben, adózatlanul. Akik így szerzik jövedelmüket, ennek megfelelően is fognak nyugdíjat kapni: esetükben az aktív kori tényleges jövedelemhez képest valóban elenyésző lesz az összeg (ez a helyzet a következő években-évtizedekben javulhat, ha fehérednek a jövedelmek). Ugyanez a probléma fennáll a legtöbb vállalkozónál, különösen a kisadózóknál is.

Nekik létfontosságú

Mindezek tükrében az öngondoskodás azoknak a legfontosabb, akik nem adózottan kapják teljes jövedelmüket. Az ő esetükben, ha még eddig nem tették meg, javasolható, hogy azonnal kezdjék meg a nyugdíj-előtakarékosságot, akkor is, ha még fiatalok, és úgy gondolnák, hogy ráérne ezzel később is foglalkozni. Emellett az is célszerű, ha megpróbálnak olyan állást keresni, ahol a munkáltató szabályosan, adózva fizeti teljes bérüket.

40 körül gondoljuk át

Akik szabályosan, teljes jövedelmüket leadózva dolgoznak, már szabadabban gondolkozhatnak a kérdésről, hisz józan számítás szerint lesz akkora nyugdíjuk, ami a mai életszínvonalat biztosítja. Azonban miután 20, 30 vagy 40 év múlva nem a mai, hanem az akkor vélhetően jóval magasabb életszínvonalból szeretnének majd minél kevesebbet feladni, megkerülhetetlen az öngondoskodás.

Döntő szempont, hogy mennyi idő van hára a vélelmezett nyugdíjba vonulásig. Aki éppen megkezdi pályáját, nem kell rögtön ezzel foglalkoznia, persze baj nem lehet abból, ha legalább jövedelme egy viszonylag kis hányadával már megkezdi induláskor az előtakarékosságot. Egy frissen érettségizett vagy egyetemet végzett kezdő munkavállaló számára beláthatatlan messzeségnek tűnik a nyugdíj, pláne, hogy 40-50 évre előre a korhatárt is nehéz megbecsülni. Azonban 20-30 évvel az adott időben érvényes korhatár előtt már célszerű odafigyelni. Ez alapján a mostani 35 éveseknek már érdemes foglalkozni a kérdéssel, 40 évesen már nagyon ajánlott megkezdeni az öngondoskodást, 45 évesen pedig szinte kötelező.

Összegzés

Mindent összevetve: azoknak, akik nem teljes jövedelmük után fizetnek nyugdíjjárulékot, vagy hosszabb idő kiesett a szolgálati időből (a tanulmányok befejezése után 8-10 év vagy több), elkerülhetetlen az öngondoskodás. Akik jövedelmüket kezdettől fogva az adók és járulékok megfizetésével kapják, célszerű, ha legkésőbb 40-es éveik elején eldöntik, hogy elég-e nekik a közelítőleg már számolható várható induló nyugdíj (a mostani szorzószámokból vélhetőleg 10, legfeljebb 20 százalékpontot érdemes levonni). Amennyiben ennél többet szeretnének, célszerű megkezdeni az előtakarékosságot.