Mivel lehetne hatékonyan visszaszorítani a készpénzhasználatot?

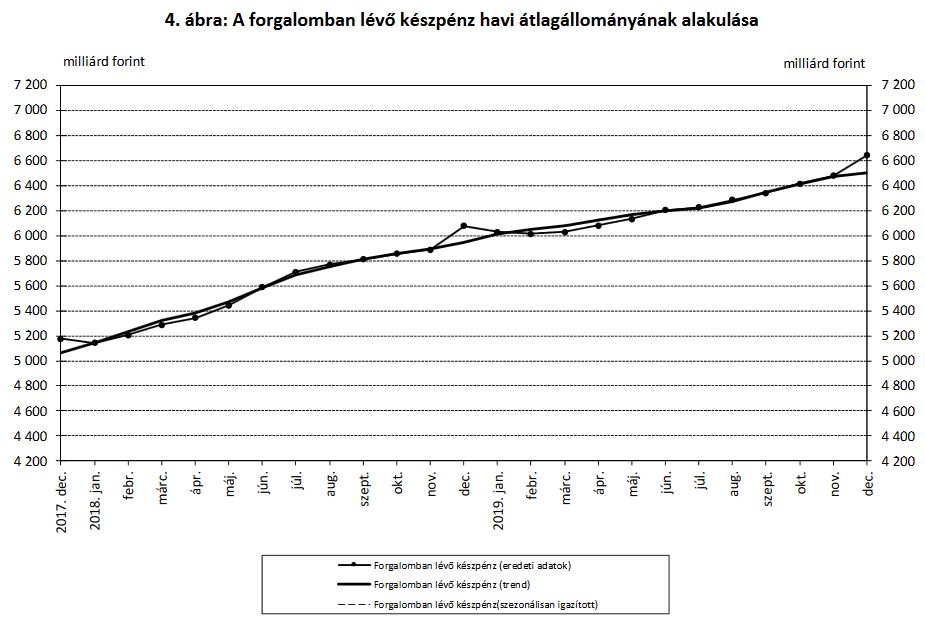

ElemzésekTavaly decemberben 6600 milliárd forint felé emelkedett hazánkban a forgalomban lévő készpénzállomány, aminek a visszaszorítása rendkívül nehéz feladatnak bizonyul. A folyamat felgyorsítása érdekében átfogó és hatásos intézkedéscsomagra van szükség.

Új csúcson a készpénzállomány

A MNB adatai alapján tavaly decemberben 6600 milliárd forint felé emelkedett Magyarországon a forgalomban lévő készpénzállomány, amit az alábbi grafikon is jól szemléltet.

Forrás: MNB

Forrás: MNB

Nagy Márton, az MNB alelnöke korábban kifejtette, hogy a készpénzállomány hosszú idő alatt épült fel, ezért a mérséklődéséhez is hosszabb időre van szükség. Ebben a folyamatban azonban nagy szerepe van és lesz a Magyar Állampapír Plusznak, amely hozzájárul ahhoz, hogy a lakosság pénzügyi megtakarítási rátája 10 százalék közelében stabilizálódjon.

Ösztönzők

Az alábbiakban megvizsgáljuk, hogy milyen lépésekkel lehetne elősegíteni a készpénzállomány tartós csökkenését.

Jelentős ösztönző intézkedés lenne, ha a tranzakciós illeték megszűnne, ami jelenleg a bankszámlapénz felhasználását számottevően megdrágítja a bankoknak és az ügyfeleknek egyaránt.

Szintén hozzájárulna a készpénzállomány mérséklődéséhez, ha a munkabéreket csak és kizárólag utalással lehetne megfizetni.

Ezzel párhuzamosan el lehetne törölni az ingyenes készpénzfelvételt a bank automatákból. Jelenleg ugyanis havi két alkalommal 150 ezer forintig ingyenes a készpénzfelvétel.

Szintén szűkítő hatással lenne a készpénzállományra, ha egy bizonyos összeghatár felett korlátoznák a készpénzhasználatot, illetve, ha a bankkártya elfogadást kötelezővé tennék a kereskedők számára.

Pénzügyi tudatosság és a MÁP Plusz

Kiemelten fontos a lakosság pénzügyi tudatosságának a fejlesztése, ami még jobban segítené a megtakarítások átrendeződését. A Magyar Állampapír Plusz (MÁP Plusz) megjelenésével jelentősen megnőtt a készpénztartás alternatív költsége. A MÁP Plusz 5 éves időtávon évente 5 százalékos kockázatmentes átlaghozamot biztosít.

Az 5 éves futamideje alatt pedig összesen 27,35 százalékos hozamot kínál. Más szóval egymillió forintonként 270 ezer forintot bukik 5 év alatt az a személy, aki készpénzben tartja a megtakarítását. A MÁP Plusz a kedvező visszaváltási feltételeknek köszönhetően ráadásul a rövidtávú befektetők számára is alkalmas lehet.

A készpénzben megtakarítóknak könnyű elérhetőséget kell biztosítani és egyben meg kell változtatni a befektetési szokásaikat. Az MNB várakozásai alapján a Posta, illetve a többi értékesítési hálózat egyre erőteljesebb bekapcsolódásával elérhetővé válik a vidéki lakosok azon része, akiknek eddig az egyetlen alternatívája valójában a készpénz volt.

A gazdaság fehérítése

Fontos lenne a fekete- és a szürkegazdaság visszaszorítása, amit több ellenőrzéssel, szigorúbb büntetésekkel, és a másik oldalról a munkát érintő adóelemek további csökkentésével lehetne elérni. A felsorolt intézkedések visszafoghatják az adóelkerülés jelenségét, ami a készpénzhasználat melegágya.

Ezenfelül az adóamnesztia bevezetése is segíthetne, miszerint egy egyösszegű adó befizetése mellett lehetőség lenne a még le nem adózott összegeket készpénzből számlapénzé változtatni.

Ingatlanpiaci boom

Az Adósságkezelő Központ (ÁKK) korábbi vezérigazgatója, Barcza György tavaly márciusban azt nyilatkozta, hogy a lakáspiaci boom kifutásával nagyságrendileg 1000 milliárd forintnyi készpénzvagyon keres majd helyet magának. Makrogazdasági szinten ez az összeg jelenleg az ingatlanok megvásárlásához és azok felújításokhoz szükséges.

Az ingatlanpiaci áremelkedés a MÁP Plusz megjelenésével mérséklődhet. A Magyar Állampapír Plusz ugyanis hatalmas űrt tölt be, és egyúttal az ingatlanpiaci befektetők számára egy nagyon kedvező alternatívát kínál.