Több évtizedes csúcson a magyar növekedés

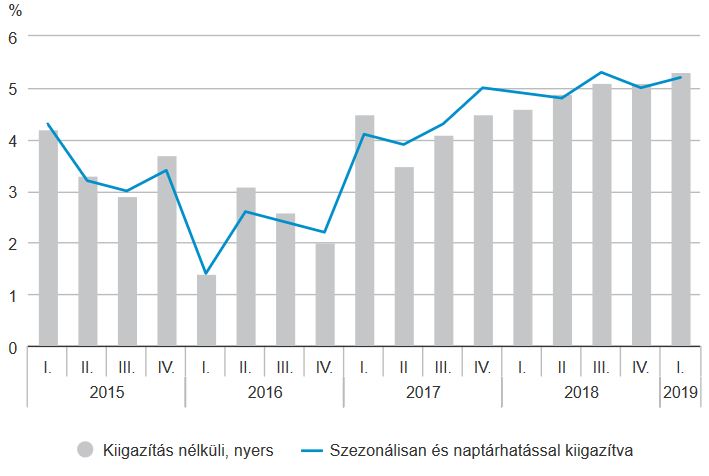

ElemzésekA magyar GDP 2019 I. negyedévében a nyers adatok szerint 5,3, a szezonálisan és naptárhatással kiigazított adatok szerint 5,2 százalékkal bővült az előző év azonos időszakához viszonyítva. A várakozásokat túlszárnyaló növekedés elsősorban az ipar, az építőipar és a szolgáltatások kiugró teljesítményének köszönhető.

Továbbra sem lassít a magyar gazdaság, melynek növekedési üteme az egész eurózónában is kimagasló. Ezenfelül Európa szerte és a magyar történelemben is rendkívül ritka az olyan időszak, amikor úgy tud ilyen dinamikával bővülni a gazdaság, hogy ezt nem kíséri a külső eladósodottság és a folyó fizetési mérleg hiányának a növekedése.

Bruttó hazai termék (GDP) alakulása az előző év azonos negyedévéhez képest

Forrás: KSH

A kiugró számokra azonban többnyire már lehetett számítani, ugyanis az elmúlt hónapokban nagyon kedvező makrogazdasági adatok láttak napvilágot.

A magyar gazdaság negyedét kitevő ipar egy igen erős évkezdést követően tovább gyorsult és márciusban már 8 százalékkal bővült,

míg az 5 százalékos súlyt képviselő építőiparban 60 százalékot is meghaladó élénkülés volt tapasztalható a negyedév utolsó hónapjában.

Ezzel párhuzamosan a lakossági fogyasztás továbbra is robosztus, amely a kiskereskedelmi értékesítések növekedésén is látszik.

A részletes GDP adatokat a Központi Statisztikai Hivatal május 31-én teszi közzé.

Külső környezet

A negyedik negyedéves stagnálást követően 0,4 százalékkal bővült negyedéves alapon a német gazdaság az idei első negyedévben, amely jótékony hatással volt a hazai GDP számokra is, tekintve, hogy Németország hazánk legfontosabb kereskedelmi partnere. A 2017-es adatok alapján éves szinten ugyanis nagyságrendileg 27 milliárd euró értékben exportálunk Németországba.

Mi fűtheti a növekedést idén és jövőre?

Az elkövetkezendő években a lakossági fogyasztás további robosztus bővülése várható,

amelyet egyaránt támogatnak az emelkedő reáljövedelmek, a historikusan alacsony munkanélküliségi ráta, a magas pénzügyi vagyon és fogyasztói bizalom, a felfutó hitelpiac, a családtámogatási programok, illetőleg a lakáspiac fellendülésének másodkörös hatásai.

Ezzel párhuzamosan a vállalatok, a háztartások és az állam beruházásainak dinamikus emelkedése vizionálható 2019-ben. Ezt követően a vállalati és háztartási szektorok beruházásai tovább növekedhetnek, azonban az állami beruházások a magas bázisnak, valamint az előreláthatóan idén tetőző uniós forrásoknak köszönhetően 2020-2021-ben mérséklődhetnek.

A vállalati beruházásokat meghatározó mértékben serkenti a vállalati hitelek kétszámjegyű bővülése, az erős belső kereslet, a feszes munkaerőpiac, a dinamikus gazdasági növekedés, illetve a korábban bejelentett nagyberuházások és kapacitásbővítések (Mercedes, MOL, BMW, FAKT AG, SK Innovation).

A háztartási szektor beruházásai tekintetében gyors növekedés várható az elkövetkezendő években, amelyet támogatnak a lakásépítések és a februárban bejelentett kormányzati intézkedések,

bár utóbbi inkább 2020-2021-ben fejti ki hatását.

A nettó export az idei évben még negatívan járul hozzá a GDP bővüléséhez, amely a gyengébb európai és globális kereslettel, illetve az erős belső kereslet miatti magas behozatallal magyarázható, ugyanakkor az exportpiaci kapacitásaink kiépülésével, és az exportpiaci részesedésünk növekedésével együtt 2020-tól már pozitív mértékű lesz a hozzájárulás.

Lefelé ható kockázatok

Ugyan az elemzők nagyrésze jelenleg erősebbnek ítéli meg Magyarországon belül a felfelé ható kockázatokat, érdemes azért megnézni, hogy milyen tényezők veszélyeztethetik a növekedést.

Az egyik legnagyobb problémát jelenleg a munkaerőhiány okozza, aminek következtében számos projekt nem tud megvalósulni, ez pedig visszafogja a gazdasági növekedés dinamikáját.

Ezenkívül az idén tetőző európai uniós források következtében a jövő évtől az állami beruházások fokozatos mérséklődése várható.

Másrészről a béremelkedés miatt egyre nagyobb a vállalati profit marzsokon a nyomás, aminek tükrében kénytelenek árakat emelni a vállalatok. Emellett a robosztus lakossági fogyasztás szintén az infláció emelkedésének irányába hat. Egy esetlegesen magasabb inflációs pálya esetén a jegybanknak szigorítania kellene a monetáris kondíciókon, amely kamatkörnyezet megemelkedésével és ezáltal növekedési áldozattal járhatna.

Mindazonáltal az MNB aktuális előrejelzései alapján jelenleg nincs szükség a monetáris kondíciók nagyobb mértékű szigorítására, miután az év második felétől a gyengébb külső konjunktúra az alacsonyabb importált inflációs hatáson keresztül visszafogja a hazai inflációs mutatót, mely középtávon a 3 százalékos jegybanki cél közelében alakulhat.

Nemzetközi kockázatok

A legnagyobb mértékben az alábbi külső tényezők fékezhetnék a magyar gazdaságot:

- a kereskedelmi háború esetleges elmélyülése az Egyesült Államok és Kína között

- tovább lassuló globális növekedés

- a támogató kormányzati intézkedések hatásainak kifutása az Egyesült Államokban

- magasabb hektikusság a globális pénz- és tőkepiacokon

- a nemzetközi hozamkörnyezet esetleges megemelkedése és a dollár további felértékelődése

- további feszültségek az európai – főleg német - autóiparban

- az Egyesült Államok és az Európai Unió közötti kereskedelmi tárgyalások alakulása

- európai politikai kockázatok, különös tekintettel Olaszországra, Spanyolországra és Franciaországra.

- rendezetlen Brexit

- geopolitikai kockázatok felerősödése a Közel-Keleten, Ukrajnában, Észak-Koreában, Venezuelában vagy a Dél-kínai tengeren.

Várható elemzői reakciók

Nem lennénk meglepve, ha a mai adat tükrében számos bank és befektetési ház felfelé módosítaná az idei év egészére vonatkozó növekedési prognózisát.

A Magyar Nemzeti Bank még a márciusi inflációs jelentésében erre az évre 3,8 százalékos, míg 2020-ra és 2021-re 3,2 és 3,0 százalékos GDP növekedést prognosztizált, azonban a mai adat fényében megnőtt az esélye, hogy a júniusi friss előrejelzésekben már magasabb pályát láthassunk.