Úsznak a hitelkártya-adósságban az amerikaiak, harminc éve nem fizettek ilyen magas kamatokat

ElemzésekAz árak szakadatlan emelkedésével az amerikaiak egyre többször vásárolnak hitelkártyával. Nem meglepő, hogy az amerikai jegybank háromnegyed százalékpontos kamatemelésével a hitelkártya-tartozások rekordsebességgel vágtáznak.

A kamatokat leginkább a jegybank inflációt letörő törekvései befolyásolják. Ha a jegybank kamatot emel, az rövidesen átszivárog a bankok által kínált hitelek kamataiba is. Ezt itthon is érezhettük például a jelzáloghitelek kamatainak ugrásszerű növekedésével. Ugyanígy a szeptemberi kamatemelést a bőrükön fogják érezni az amerikaiak a hitelkártya és lakáshitel kamatok emelkedésével.

Tedd Rossmann, a Bankrate iparági vezető elemzője rámutat, hogy az új hitelkártyák átlagos éves kamatlába jelenleg valamivel több, mint 18 százalék. Ez mindössze egy százalékponttal marad el az 1991 júliusában mért 19 százalékos történelmi csúcstól.

Az emelkedő kamatlábak azonban nem tántorítják el az amerikaiakat - sok esetben valószínűleg a szükség hozza így - az eladósodástól. Az amerikaiak hitelkártya adóssága vészesen közelít a 2019 negyedik negyedévében felállított rekordhoz.

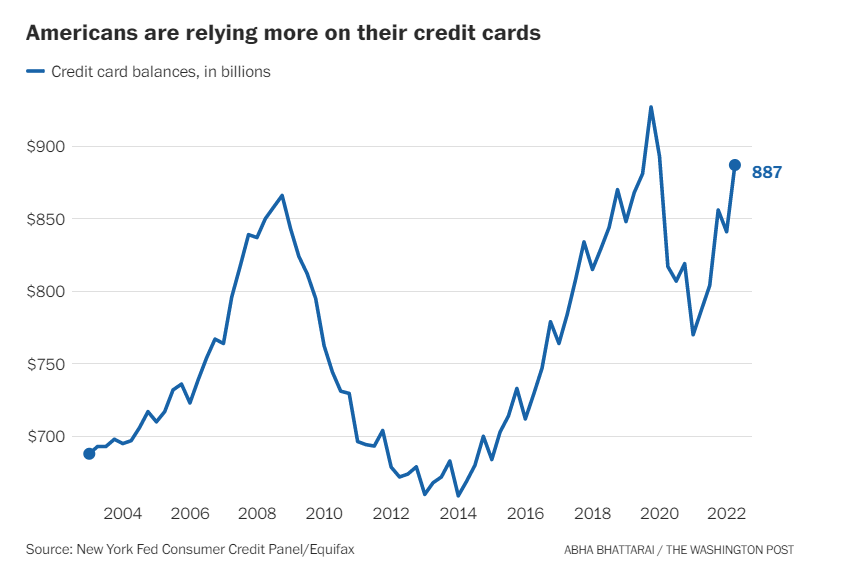

887 milliárd dollár

A New York-i Federal Reserve Bank számításai szerint az amerikaiak 887 milliárd dollárnyi tartozást halmoztak fel a hitelkártyáikkal, ami 13 százalékos növekedést jelent a tavalyi évhez képest, ezzel a hitelnövekedés üteme 20 éves rekordot döntött.

Az ábra tanulsága szerint az amerikai fogyasztók egyre inkább hitelkártya függővé válnak. Forrás: New York Fed Consumer Credit Panel via The Washington Post

Főleg az alacsony jövedelműeket kísérti az eladósodás réme

Pénzügyi szakértők szerint a hitelkártya-tartozások felhalmozása az életszínvonal fenntartásáért folytatott küzdelemnek tudható be, amely harcban egyre többen alulmaradnak az emelkedő kamatok miatt.

Augusztusban a Federal Reserve Bank of New York közölte, hogy a háztartások teljes adóssága a második negyedévben 312 milliárd dollárral nőtt, így összesen 16,15 billió dollárra rúg. Ebben jelentős szerepe volt a hitelkártyáknak: a második negyedévben 233 millió új hitelszámlát nyitottak, ami 2008 óta a legnagyobb növekedés.

A TransUnion hitelintézet megállapította, hogy az Egyesült Államokban 161,6 millió ember - a teljes lakosság nagyjából fele - rendelkezett hitelkártyával a második negyedévben, ami jelentős ugrás az egy évvel korábbi 153,3 millióhoz képest. Ugyanebben az időszakban az egy hitelfelvevőre jutó átlagos adósság 4 817 dollárról 5 270 dollárra nőtt.

A Bank of America adatai szerint az alacsonyabb jövedelmű amerikaiak körében magasabb a hitelfelvételi arány. A hitelkihasználtság, amely megmutatja, hogy egy személy mennyi rendelkezésre álló hitelt használt fel a hitelkeretének százalékában, 2021 eleje óta emelkedik. A Bank of America adatai szerint az 50 000 dollár alatti éves jövedelemmel rendelkező háztartások hitelkihasználtsági aránya nagyjából 28 százalék, míg a 125 000 dollárnál magasabb jövedelemmel rendelkező háztartásoké alacsonyabb, mindössze 23 százalék körüli.

A Macy's amerikai áruházlánc már látja is ezt a gyakorlatban: megnövekedett hitelegyenlegeket és a fizetési késedelmek „korai jeleit” figyelték meg a hitelkártyás ügyfelek körében.

Főként az alacsonyabb jövedelműek és a fiatalabb vásárlók folyamodnak hitelkártyákhoz – ezekben a csoportokban a hitelkártya-egyenleg 25, illetve 30 százalékkal nőtt az elmúlt negyedévben - mutattunk rá egy korábbi cikkünkben.

A Transunion hitelintézet is megerősíti, hogy a súlyos késedelmek - 90 napos vagy annál hosszabb nemfizetés - aránya a fogyasztói hitelek körében a járvány előtti tartományon belül van, de emelkedni kezdett.

Egyesek ezt aggasztó jelnek tartják, különösen most, hogy az év vége előtt további kamatemelések vannak kilátásban, amelyek még jobban megemelik a hitelfelvevőket sújtó kamatlábakat.

Ha több az adósság, kevesebb pénz jut az ünnepi bevásárlásra

A magasabb kamatlábak és az összességében magasabb árak kombinációja komoly gondot jelenthet a kiskereskedőknek az idei ünnepi szezonban, különösen, ha az emelkedő rezsiköltségek még több pénzt emésztenek fel a családok költségvetéséből.

Láthatjuk, hogy változnak a fogyasztói szokások, például az Insider blog elemzéséből kiderül, hogy egyre többen preferálják az olcsóbb termékeket, többen használják a hitelkártyájukat a vásárlások során, kevesebb luxusterméket fogyasztanak és még a borravalót is kispórolják.

Számos vállalatvezető már megkongatta a vészharangot, és dominószerű összeomlástól tartanak. A múlt hónapban a FedEx a vártnál gyengébb eredményekről számolt be, és visszavonta egész éves előrejelzését, ami aggodalmat váltott ki a Wall Streeten azzal kapcsolatban, hogyan fogják átvészelni a kiskereskedők az ünnepi szezont.