IMF: Hiába a G7 megállapodás, a kis országok buktathatják meg a nagyvállalatok adóztatását

HírekNagy lépést tettek meg a világ legerősebb gazdaságai a múlt heti G7 ülésen elfogadott globális adóval, de az alacsony adókkal, vagy személyre szabott adókedvezményeket adó kis országok, mint például Írország, Luxemburg simán megfúrhatják a kezdeményezést - írja Dani Rodrik, a Harvard Egyetem professzora. A globális adóminimum mellett érvelnek az IMF közgazdászai is.

Történelminek csak túlzással nevezhető az a megállapodás, amelyet a világ vezető hatalmai, a G7 országok jelentettek be június 5-én Cambridge-ben a multinacionális vállalkozások adóztatásával kapcsolatosan.Bár ahhoz, hogy valóban hatékonyan működjön a rendszer, még számos ország csatlakozására van szükség, az első lépést már mindenképpen megtették az adóelkerülés globális rendszerének felszámolásához – olvasható Dani Rodrik, a Harvard Egyetem professzorának a project-syndicate oldalán megjelent cikkében.

A megállapodás két oldalról igyekszik korlátozni a nemzetközi vállalatok „adóoptimalizálási” kísérleteit.

- Egyrészt 15 százalékos globális minimumadó bevezetéséről van szó benne,

- másrészt arról, hogy e cégek globális profitjának egy részét azon országok számára kell kifizetni, ahol tevékenységüket végzik, függetlenül attól, hogy mely országban van a székhelyük.

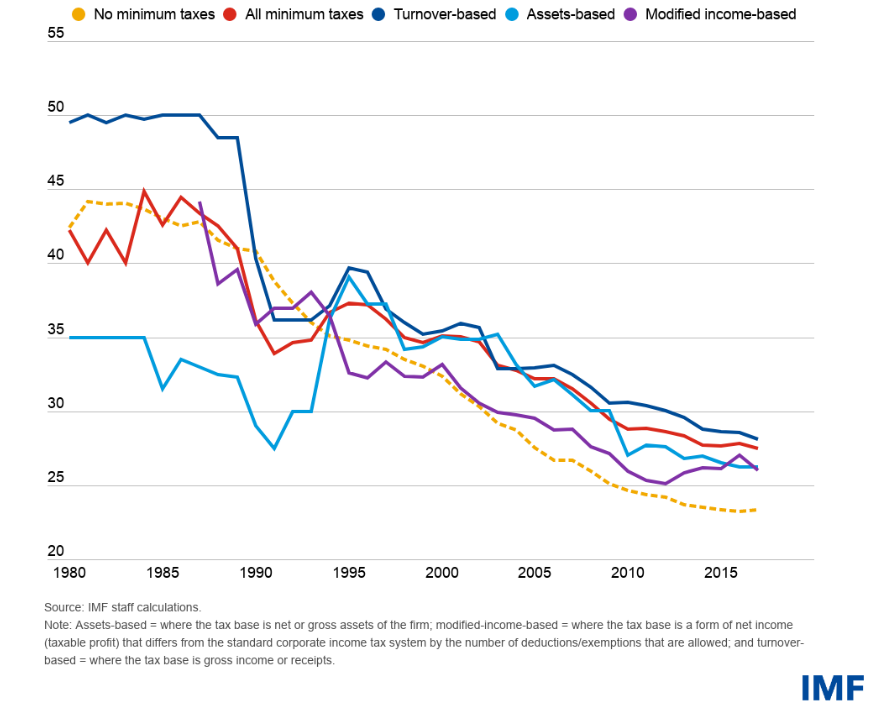

A társasági adókulcsok változása (forrás: IMF)

A mostani siker annak köszönhető, hogy Joe Biden hivatalba kerülésével alapvetően változott az amerikai hozzáállás. Korábban ugyanis sok országban már megvolt a szándék e lépésre, de az Egyesült Államok megakadályozta az egyezség megszületését.

A G7 megállapodást az kényszerítette ki, hogy a társasági adó átlagos mértéke 1980 óta 50 százalékról 24 százalékra csökkent ugyan, a globális vállalatok azonban ezt is sokallták, és székhelyüket az olyan adóparadicsomokba költöztették, ahol alig néhány százalékos az adó, és ahol alig néhány munkatársuk dolgozik.

Rodrik kiemeli

- Írország példáját, ahol 12,5 százalék a társasági adó mértéke,

- de hivatkozott Szingapúrra is, ahol 17 százalékos kulcs ellenére sok az egyes cégekre külön vonatkozó egyéni adókedvezmény.

- Moldovát is említette, ahol 12 %,

- Paraguay-ban 10%,

- Üzbegisztánban pedig 7,5 százakék az adókulcs.

A megállapodást oly módon kötötték meg, hogy a kritikusok vitorlájából kifogják a szelet. Azért csak 15 százalék a javasolt adó mértéke – Joe Biden eredetileg 21 százalékot szeretett volna –, hogy a fejlődő országok ne érezzék indokolatlan korlátozásként annak bevezetését, és azért szerepel benne a tevékenység helye szerinti adózás, hogy a magasabb adómértéket alkalmazó országok kieső adóbevételei megtérüljenek.

Ugyanakkor Gabriel Zucman, a Berkeley-i Kaliforniai Egyetem tanára szerint figyelembe kell venni, hogy akkor igazán hatékony a közös adómérték, ha az országok preferenciái ugyanazok, mert ez esetben nem kell attól tartani, hogy kizárólag azért akar egy ország adót csökkenteni, hogy megakadályozza a tőke elvándorlását.

Ha viszont nagy a fejlettségbeli különbség, akkor az egyik országnak megfelelő lehet ez a rendszer, másutt viszont a fejlődés akadálya.

A kutató arra is felhívja a figyelmet, hogy azokat a fejlett országokat, amelyek adóhiányban szenvednek az adóparadicsomokba vándorolt vállalkozások miatt, semmi nem akadályozza meg abban, hogy az adót optimalizáló vállalatokra külön adót vessenek ki.

Pontosan ezt célozza a megállapodás második fele. Ennek értelmében a legkevesebb 10 százalékos profittal működő vállalkozásoknak globális nyereségük 20 százalékát azokban az országoknak kellene fizetni, ahol termékeiket, szolgáltatásaikat értékesítik.

Ugyanakkor arra is figyelemmel kell lenni, hogy a fejlett országok a 15 százalékos adó bevezetésével akár vesztesei is lehetnek az új rendszernek, ha nem fordítanak kellő figyelmet a megállapodás másik sarokpontjára, nevezetesen hogy a tevékenység helye szerint kivethető adót behajtsák.

IMF: Be kell zárni a kiskapukat

Az IMF közgazdászai arra hívják fel a figyelmet a globális adó bevezetésének kapcsán, hogy nagy mértékben csökkentek a társasági adókulcsok a világban, és sok országban bevezettek adóminimumot. Ennek célja biztosítani, hogy a magasabb adókulcsok miatt ne vigyék ki a székhelyet az adott országból.

A valutaalap egy friss elemzésben arról ír, hogy a globális adó ötetét már korábban javasolta az OECD és a G20 is még tavaly, ennek lényege, hogy bármelyik országban is lenne a tevékenység székhelye, mindenképp egy minimumadót vetnének ki a multinacionális vállalatokra.

A javaslat szerint minden ország maga határozza meg a saját adókulcsát, de ha egy multinacionális vállalat egy másik országban kevesebb adót fizet be mint a meghatározott globális minimum, akkor az adott országnak, ahol a cég székhelye van, ki kell pótoltatnia a társasági adót. Ezáltal értelmét veszítené áthelyezni a székhelyeket kedvezőbb adókulcsokat ígérő országokba.