Megvan az MNB kamatdöntése!

HírekVáltozatlanul hagyta az alapkamat 13 százalékos szintjét a jegybank Monetáris Tanácsa a mai ülésén. A kamatfolyosó felső szélét 100 bázisponttal 19,5 százalékra mérsékelték. A kötelező tartalék választható részére fizetett kamatot 100 bázisponttal, 18 százalékról 17 százalékra csökkentették.

Az egynapos betéti kamat továbbra is 12,5%, az egynapos hitelkamat 100 bázisponttal 19,5 százalékra csökkent - az MNB Monetáris Tanácsának mai kamatdöntő ülésének döntése szerint.

Az irányadó kamatot 18 százalékról 17 százalékra csökkentette a testület.

Az indoklás szerint

a globális gazdasági kilátásokat továbbra is kettősség jellemzi. 2023-ban a fejlett országokban várhatóan lassul a kibocsátás növekedési üteme, míg a feltörekvő országok esetében a tavalyihoz hasonló növekedés várható.

A legtöbb ország munkaerőpiacát feszesség jellemzi. Az orosz-ukrán háború és az elhúzódóan magas inflációs környezet lefelé mutató növekedési kockázatokat okoz. Az energiaárak korrekciója, valamint a gáztározók magas töltöttségi szintje enyhíti az európai energiaválság negatív hatásait, ami a kontinens konjunktúrakilátásainak javulását vetíti előre.

Globálisan egyre több országban figyelhető meg az inflációs fordulat. A világgazdaság lassulása, az energia- és nyersanyagárak korrekciója, illetve a nemzetközi szállítási költségek csökkenése a globális dezinfláció folytatódását vetíti előre. A maginfláció trendjének lassú változása ugyanakkor arra utal, hogy az infláció normalizálódása a korábban vártnál hosszabb folyamat lehet.

Az előző kamatdöntés óta javult a befektetői hangulat. A május eleji amerikai bankcsőd következtében ismét erősödtek a globális bankrendszer egyes szereplőivel kapcsolatos aggodalmak, azonban a piaci turbulenciák átmenetinek bizonyultak.

A piaci szereplők fókuszában a bankcsőd fejleményei mellett a meghatározó jegybankok kamatpolitikájával kapcsolatos várakozások, az amerikai adósságplafon, valamint a makrogazdasági adatközlések álltak.

A Federal Reserve (Fed) és az Európai Központi Bank (EKB) egyaránt 25-25 bázisponttal emelte irányadó kamatát. A piaci várakozások szerint a Fed a kamatemelési ciklusának végéhez közeledik, miközben az EKB néhány lépésben még tovább emelheti irányadó rátáját. A régiós jegybankok a várakozásokkal összhangban nem változtattak a monetáris kondícióikon.

A magyar GDP 2023 első negyedévében mérséklődött. Az előzetes adatok alapján a hazai GDP 0,9 százalékkal csökkent az előző év azonos időszakához képest, amihez főként az ipari kibocsátás mérséklődése járult hozzá, miközben a mezőgazdaság és a szolgáltatások teljesítménye mérsékelte a visszaesést. A lakossági bizalmi indikátor továbbra is alacsony szinten áll. A munkaerőpiac változatlanul feszes, a munkanélküliségi ráta alacsony.

Az idei évi növekedést szerkezeti és időbeli kettősség jellemzi. A kibocsátást főként a belső keresleti tényezők lassítják, miközben az exportértékesítések változatlanul bővülnek.

A növekedés újbóli élénkülése az infláció jelentősebb csökkenésével és a beruházások felfutásával párhuzamosan az év második felében várható. A 2024. évi növekedéshez a belső és a külső tényezők egyaránt pozitívan járulhatnak hozzá. A hazai GDP 2023-ban 0,0–1,5 százalékkal, 2024-ben 3,5–4,5 százalékkal, míg 2025-ben 3,0–4,0 százalékkal bővül.

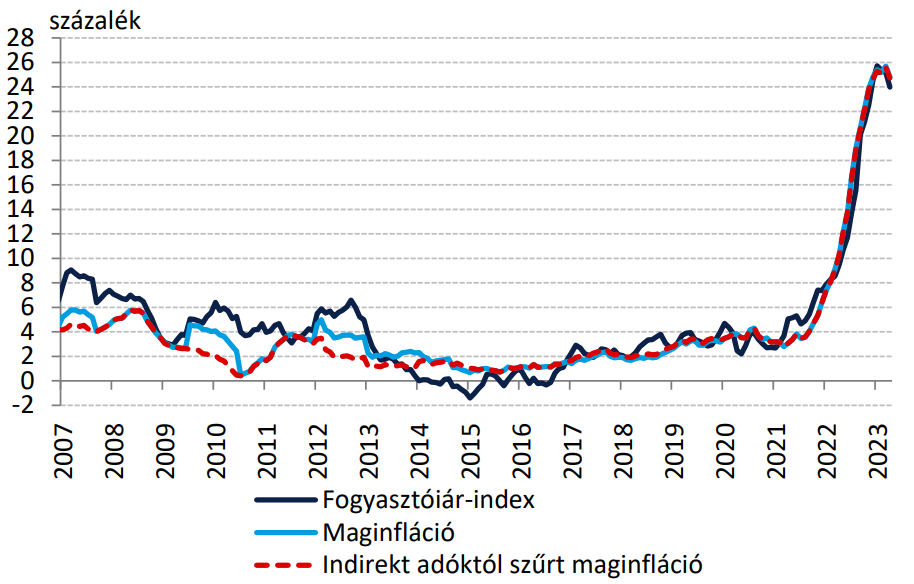

Áprilisban a korábbiaknál gyorsabb ütemben folytatódott az infláció csökkenése. Az éves összevetésben számított infláció 24,0, míg a maginfláció 24,8 százalék volt.

A fogyasztóiár-index 1,2 százalékponttal mérséklődött az előző hónaphoz képest. Az infláció lassulása a termékek széles körében jelentkezett. A maginfláció csökkenése elsősorban a feldolgozott élelmiszerek inflációjának mérséklődésére vezethető vissza. A piaci szolgáltatásokat továbbra is erős havi áremelkedés jellemzi. Mind a lakossági, mind a vállalati inflációs várakozások mérséklődtek.

Az infláció alakulása (%)

A szigorú monetáris kondíciók egyre szélesebb körben fejtik ki dezinflációs hatásukat. A következő hónapokban várhatóan tovább folytatódik a fogyasztóiár-index egyre gyorsabb ütemű csökkenése, amihez az év közepétől a bázishatások erősödése is érdemben hozzájárul. A fogyasztóiár-index 2024-ben tér vissza a jegybanki toleranciasávba. Az infláció 2023-ban 15,0–19,5, 2024-ben 3,0–5,0, 2025-ben pedig 2,5–3,5 százalék között alakul.

A költségvetési hiány mérséklődése az idei évben tovább folytatódik. A 2023. évi deficitre vonatkozó költségvetési előirányzat 3,9 százalék. Az államadósság-ráta az idei évben 69 százalékra, 2025 végére pedig 65 százalék közelébe csökkenhet.

Folytatódott a külső egyensúlyi folyamatok javulása. A folyó fizetési mérleg egyenlege 2023 márciusában két év után ismét pozitívvá vált. A külső egyensúly trendszerű javulása mögött a csökkenő energiaegyenleg, a cserearányok kedvezőbbé válása, a belföldi kereslet alkalmazkodása és az export dinamikus növekedése áll.

Az idei évben várhatóan 3–4 százalék közé csökken a folyó fizetési mérleg hiánya. 2024-ben a normalizálódó világgazdasági környezettel, valamint az elmúlt időszakban kiépült új exportkapacitások termelésbe állásával folytatódik a külkereskedelmi egyenleg és a finanszírozási képesség javulása.

A Monetáris Tanács megítélése szerint az árstabilitás elérése érdekében továbbra is a szigorú monetáris kondíciók fenntartása szükséges. A Tanács a mai ülése során az alapkamatot 13 százalékon tartotta. Az alapkamat jelenlegi szintje megfelelő a fundamentális inflációs kockázatok kezelésére.

Az elmúlt időszakban külső és belső tényezők következtében tartósan és jelentős mértékben javult a hazai pénzügyi piacok stabilitása. A fejlett országok közelmúltbeli bankrendszeri problémáinak nem voltak globális tovagyűrűző hatásai.

A feltörekvő piacok befektetői megítélése általánosan erősödött. Az európai energiaválság kockázata csökkent, miközben Magyarország folyó fizetési mérlegének egyenlege nagymértékű és trendszerű javulást mutat. A hazai bankrendszer tőke- és likviditási helyzete stabil.

A Monetáris Tanács megítélése szerint a kockázati környezet tartós javulása lehetővé teszi, hogy a jegybank további lépéseket tegyen a kamatkörnyezet normalizációjának irányába.

Ezek alapján a Tanács mai ülése során május 24-i hatállyal a kötelező tartalék választható részére fizetett kamatot 100 bázisponttal, 18 százalékról 17 százalékra mérsékelte, valamint a kamatfolyosó felső szélét jelentő O/N fedezett hiteleszköz kamatát 100 bázisponttal 19,5 százalékra csökkentette. A Tanács az egynapos betéti gyorstenderek és devizacsere-tenderek esetében a korábbiaknál 100 bázisponttal alacsonyabb kamatszint alkalmazását tartja indokoltnak.

A Monetáris Tanács megítélése szerint a monetáris transzmisszió erősítése előretekintve is kiemelten fontos az árstabilitás eléréséhez. Ennek érdekében a jegybank a következő időszakban is alkalmazza a bankközi forintlikviditás hosszabb távú lekötését célzó eszközöket.

A Monetáris Tanács megítélése szerint az alapkamat jelenlegi szintjének tartós fenntartása szükséges, ami biztosítja az inflációs várakozások horgonyzását és az inflációs cél fenntartható módon történő elérését.

A pénzpiaci stabilitás előretekintve is kulcsfontosságú az árstabilitás eléréséhez. A jelenlegi környezetben óvatos és fokozatos megközelítés indokolt. Az MNB folyamatosan értékeli a beérkező adatokat, illetve az inflációs kilátások alakulását, és kiemelt figyelemmel követi a nemzetközi pénzpiaci folyamatok hazai kockázati környezetre gyakorolt hatásait.

A javuló kockázati megítélés tartós fennmaradása esetén a jegybank folytatja az egynapos tenderek kamatkondícióinak további fokozatos közelítését az alapkamathoz - fogalmaz az MNB közleménye.