Nincs mese, 2020-ban kevesebb vevő lesz az ingatlanpiacon - Erre jobb, ha felkészülnek az eladók

Ingatlan

A kétszámjegyű béremelkedés, az alacsony kamatkörnyezet, a lakossági hitelezés egészséges szerkezetű bővülése, és a szűkülő kínálat 2020-ban is megtámaszthatja az ingatlanpiaci árakat. A MÁP Plusz megjelenésének következtében ugyanakkor alacsonyabban alakul a befektetői kereslet, aminek hatására egy időre megállhat az áremelkedés. Erőt gyűjthet a piac. Tekintve, hogy jelenleg semmi sem kényszeríti a tulajdonosokat arra, hogy eladják az ingatlanjaikat, nem várható az ingatlanárak számottevő csökkenése 2020-ban. A kilátásokról megkérdeztük Balogh Lászlót, az ingatlan.com vezető gazdasági szakértőjét is, aki szerint megnőhet az alku mértéke és az átlagos értékesítési idő is.

Bérek és GDP

Az ingatlanpiaci emelkedő trendet alapvetően a bérek növekedése, a jelzáloghitelek bővülése, a kínálat alakulása és a befektetői kereslet határozza meg.

Az elkövetkezendő 3 évben közel 10 százalékkal növekedhetnek éves szinten a bérek, amivel párhuzamosan a foglalkoztatottsági ráta 70 százalék felett alakulhat.

A dinamikus gazdasági bővülés másrészről 2020-ban is folytatódhat. A GDP az MNB előrejelzései szerint 2020-ban 3,7 százalékkal, majd ezt követően 2021-ben és 2022-ben is 3,5 százalékkal növekedhet.

A kedvező jövedelmi és gazdasági folyamatok változatlanul fenntartják a fizetőképes keresletet az ingatlanpiacon.

Hitelezés

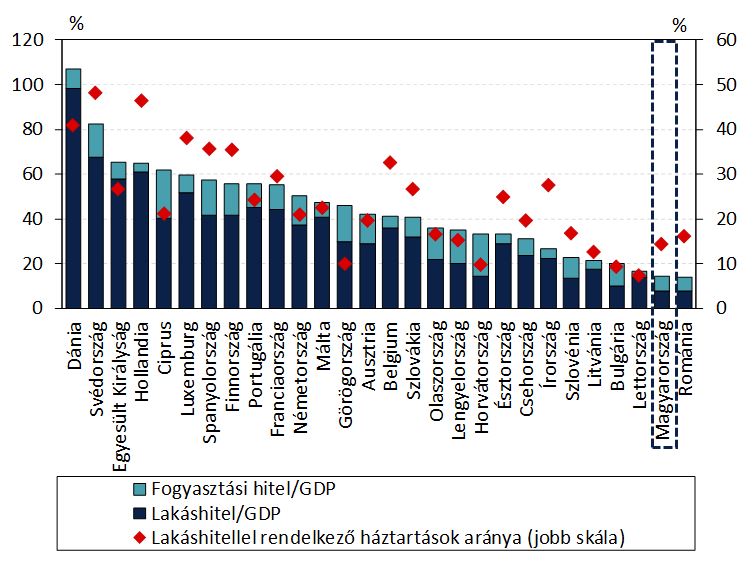

A hazai lakosság hitelállománya európai összevetésben rendkívül alacsony. Magyarország pénzügyi fejlettsége a jelenleginél jóval magasabb hitelállományt indokolna, ezért az MNB stratégiai célként tűzte ki a lakossági hitelállomány 2030-ig történő megduplázását.

A hitelezés felfutását egyaránt támogatja a tartósan alacsony kamatkörnyezet, a kedvező munkaerőpiaci helyzet, és a Babaváró hitelek iránti nagyfokú érdeklődés.

Az alábbi ábrán látható, hogy a magyar lakosság GDP arányos hitelállománya 16 százalék körül mozog, míg az ingatlanpiac szempontjából leginkább fontos jelzálog-hitelállomány csupán a GDP szűk 10 százalékát teszi ki.

Lakossági hitelállomány, régiós kitekintő

Forrás: MNB

Forrás: MNB

Bőven van még tere tehát a lakossági hitelállomány egészséges szerkezetű növekedésének. Üdvözlendő fejlemény, hogy az új hitelfolyósításokból gyakorlatilag eltűntek a változó kamatozású hitelek, így a lakosság kamatlábkockázata jelentősen csökken. Az idő ráadásul a háztartásoknak dolgozik. A meglévő változó kamatozású hitelállomány fokozatosan kifut, mialatt a kamatok történelmi mélységekben tartózkodnak.

Összességében megállapítható, hogy a hitelezés várható felfutása növeli a háztartások ingatlanvásárlási lehetőségeit.

Kínálat

Az új-építésű ingatlanok esetében az áfa 5 százalékról 27 százalékra emelkedik, amely érdemi emelkedést jelent azon újépítésű projektek tekintetében, amelyek nem rendelkeztek építési engedéllyel 2018 novembere előtt.

Emellett a 2021-től életbe lépő új energetikai szabványok is lényegesen növelik az építési költségeket. Az új energetikai szabályok alapján az újépítésű lakásoknak legalább 25 százalékban megújuló energiaforrásokra kell támaszkodniuk.

E két tényező a növekvő munkaerőköltségek mellett nagymértékben megdrágítja az új építésű lakásokat, melyekre rövidtávon nem biztos, hogy lesz elegendő fizetőképes kereslet. Emiatt számos építési vállalkozó a projektek elhalasztása mellett dönthet. Ez alapvetően a kínálat szűkülését vetíti előre, ami egyébként már a szerződésállományok alakulásán is látszik.

Befektetők és a MÁP Plusz

A Magyar Állampapír Plusz megjelenésével egy hatalmas űrt töltött be. Eddig a részvények és a kötvények, kötvényalapok között kockázatosság és hozam szempontjából az ingatlanon kívül nem volt más alternatíva.

A MÁP Plusz 5 százalékos kockázatmentes átlaghozama ellenben számos befektető és megtakarító érdeklődését felkeltette, aminek hatására az új szuperkötvény állománya december közepére 3000 milliárd forintra emelkedett.

Figyelembe véve, hogy eddig a befektetői kereslet Budapesten és a nagyvárosokban jellemzően 30 százalék felett ingadozott – aminek nagy része elmozdulhat a MÁP Plusz irányába -, a Magyar Állampapír Plusz sikeresen meggátolhatja az ingatlanpiaci árak elburjánzását. Az ingatlanpiacon a csökkenő befektetői kereslet mellesleg a tranzakciószámokat is mérsékli.

Kilátások

Az elkövetkezendő egy-két évben a stagnálás, illetve az erőgyűjtés jeleit mutathatja a piac. A lakásár/jövedelem mutató az elmúlt években – különösen Budapesten – magas szintekre emelkedett, így a bérek további emelkedésére van szükség ahhoz, hogy fenntarthatóan tovább tudjanak menetelni az ingatlanárak.

Az ingatlanárak nettó átlagjövedelmekhez viszonyított aránya Magyarországon Debrecenben és Budapesten a legmagasabb, ahol egy 75 négyzetméteres medián árszintű lakás megvásárlásához megközelítőleg 12 évnyi helyi átlagjövedelem szükséges. Ez a szám nagyságrendileg 5 évvel magasabb a 2013-ban mért lakásvásárláshoz szükséges időtől. Egy jelentős különbség.

Az ingatlanok áresésére ugyanakkor nem látni komolyabb okot. A jelenlegi kedvező gazdasági, munkaerő-, és ingatlanpiaci környezetben a lakástulajdonosok nincsenek nyomás alatt, nem kell tömegesen, és gyorsan eladniuk az ingatlanjaikat.

A hitelkondíciók tekintetében is nagy valószínűséggel fennmaradhatnak az alacsony kamatlábak 2020-ban, sőt a hitelállomány egészséges szerkezetű bővülése várható. A hitelpiaci folyamatok tehát kiegyensúlyozottak maradhatnak.

Előreláthatóan egy-két éves stagnálási időszak várható. Ezt követően viszont újra emelkedni kezdhet az ingatlanpiac, amit a bérek és a lakossági jelzálog-hitelállomány gyors emelkedése, valamint a szűkülő kínálat támogat majd.

Balogh László, ingatlan.com

Hasonlóan látja az ingatlanpiaci folyamatokat Balogh László, az ingatlan.com vezető gazdasági szakértője is, aki stagnálást vár a használtlakás piacon 2020-ban. Sok befektető elfordulhat ugyanis a Magyar Állampapír Plusz irányába, aminek hatására tovább csökkenhet az ingatlant vásárlók száma. Viszonyításképpen Budapesten és a nagyobb városokban 30–35 százalékos volt a befektetési célú lakásvásárlások aránya még a MÁP Plusz megjelenése előtt.

Az ingatlanpiacon a visszafogottabb befektetői aktivitás már látszódott a tranzakciószámokon, melyek 5 százalékkal 155 ezerre süllyedhetnek 2019-ben. 2020-ban pedig folytatódhat a tranzakciószámok enyhe mérséklődése.

Emellett az átlagos értékesítési idők is meghosszabbodhatnak a jelenlegi 2–3 hónapról 3–4 hónapra. A legkönnyebben eladható kategória továbbra is a panel lesz, majd ezt követően a téglalakások és családi házak következnek. Utóbbi kategória esetében az átlagos értékesítési idő elérheti az 5–6 hónapot is, miután egy családi háznak számos speciális igénynek kell megfelelnie.

A piac lassulásával párhuzamosan megnövekedhet az alku mértéke. Az eddigi átlagos 3 százalékos alku nagyságrendileg 5 százalékra emelkedhet.

Balogh László szerint azonban az ingatlanárak nem fognak érezhetően csökkenni 2020-ban. Jelenleg nincsenek olyan jellegű kockázatok, mint a 2008-as gazdasági válság idején. Akkortájt a lakosság jellemzően változó kamatozású devizahitelekben volt eladósodva. A forint gyengülésének és a banki kamatok megemelkedésének következtében hirtelen számottevően megugrott a hitelek havi törlesztő részlete.

Ezenfelül a devizahitelek névértéke is emelkedett az ingatlanok áresése mellett, ezért a bankok sok esetben pótlólagos fedezetet kértek be. A helyzetet csak súlyosbította, hogy a kiadásból származó bérleti díjak is meredeken csökkentek, miközben megnőtt a munkanélküliség. A 2008 utáni környezet egyértelműen a melegágya volt az ingatlanpiaci lejtmenetnek.

Jelenleg viszont ilyenfajta problémákról nem beszélhetünk, az eladókat semmi nem kényszeríti arra, hogy alacsonyabb áron értékesítsék az ingatlanjaikat. A gazdasági és a munkaerőpiaci helyzet kedvező, miközben a bérek dinamikus emelkedése, és a hitelezés bővülése megtámasztja az ingatlanárakat.

Ráadásul a kínálat is fokozatosan szűkülhet, mivel a 2018 novembere után indult projektek esetében megszűnt az 5 százalékos áfakulcs alkalmazhatósága. Már csak néhány ezer olyan lakás van, amely 5 százalékos áfakulcs mellett épülhet fel.

A legújabb projekteket ellenben már csak 27 százalékos áfa mellett lehet értékesíteni, ami az újépítésű lakásárak további emelkedését jelenti. Ekkora ugrás viszont számottevően leszűkíti majd a vevőkört, így sok kivitelező kivárás mellett dönthet. Ennek fényében kevesebb új lakóingatlan jelenhet meg a piacon 2020-as és 2021-es átadással.

Másfelől az újlakások átlagos négyzetméterárai Budapesten már 6-7 kerületben is meghaladják az egymillió forintot. Innen már nehezen képzelhetők el sokkal magasabb árak rövidtávon.

Az újlakás piac szűkülése miatt a vevők a használtlakások irányába fordulhatnak. Ez a hatás alapvetően a használtlakások árát emeli, de nem tudja kompenzálni teljes egészében a csökkenő befektetői aktivitást, tekintve, hogy az újlakás piac csupán a 10 százaléka a teljes ingatlanpiacnak.

Milyen területek és lakástípusok lehetnek keresettebbek?

Az ingatlan.com vezető gazdasági szakértője kifejtette, hogy várhatóan nem Budapest belvárosa, hanem a külső kerületek és az agglomeráció lesznek a legfelkapottabb városrészek, ahol jobb ár/érték arány mellett lehet vásárolni. Regionális bontásban Budapesten inkább stagnálást vizionál Balogh, míg Salgótarjánban, Szolnokon, és Miskolcon – ahol alacsonyabb a bázis – felzárkózhatnak az ingatlanárak.

Véget érhet továbbá Budapesten a belépő kategóriájú lakások átlagosnál gyorsabb drágulása, sőt inkább stagnálás várható esetükben. 2015-ben még 15 millió forint körül lehetett venni egy garzonlakást a fővárosban. Ezzel szemben 2019-ben 20 millió forint alatt gyakorlatilag már nem lehetett lakást kapni Budapesten. E tekintetben is a csökkenő vevőszám korlátozhatja majd az áremelkedést.

2020 más szempontból is sok izgalmat tartogat. A piac tetőzése miatt tudniillik megjelenhet számos olyan ingatlan a hirdetőportálokon, amelyeket korábban az emelkedő trend közepén még nem akartak eladni a tulajdonosok.

Kisebb negatív korrekciók talán az alsóbb kategóriás, de azon belül a legdrágábbra értékelt ingatlanok esetében lehetnek. Például a 35–40 milliónál drágább panellakások értékesítése nehezebbé válhat, főleg a használt lakások kínálatának várható bővülése és a jobb alternatívák megjelenése miatt.