Megdöbbentően kevés tőzsdei részvényt tart a magyar lakosság

PénzügyPénzügyi megtakarításainknak csak a 3 százalékát tartjuk részvényekben. Ez minden nemzetközi összehasonlításban is alacsony érték. De vajon miért van ez így? A korábbi rossz tőzsdei tapasztalatok, a vonzó megtakarítási alternatívák, vagy éppen a pénzügyi képzettség hiánya miatt nem vonzódnak jobban a magyarokat a tőzsdékhez?

A magyar lakosság mindössze a pénzügyi megtakarításainak 3 százalékát tartja tőzsdei részvényekben. Ha nagyon leegyszerűsítjük az összesített adatokat, akkor azt mondhatjuk, hogy ennek az összegnek körülbelül a kétharmadát magyar papírokba, egyharmadát pedig külföldi papírokba fektetjük.

Sok ez, vagy kevés? Nagyon kevés.

Ez az arány ugyanis jelentősen elmarad a csúcstartó amerikai lakosság 40 százalékos részvényhányadától,

de a részvényeket inkább tartó uniós államok (vagyis az angol, a holland, az ír lakosság) 20-30 százalékos arányától is, sőt még a visegrádi négyek, Ausztria, vagy Németország sokkal konzervatívabb lakossági portfólióinál is vékonyabb, utóbbiakban 5-10 százalékos arányt képviselnek a részvények.

Globálisan az angolszász kultúrájú országok (Ausztrália, Dél-Afrikai Köztársaság) mellett néhány ázsiai állam (Japán, Kína és Dél-Korea) lakossága tart még viszonylag sok részvényt. Kínában például tényleg népszerű a részvénybefektetés, a japánok sokkal konzervatívabbak, viszont elég gazdagok, és náluk ősidők óta nincs kamat a bankokban, így csak-csak rákényszerülnek olykor a részvényekre, igaz a Tokiói Értéktőzsde sem egy aranybánya.

Az összesített számok

Mivel az európai összehasonlítható adatok főleg euróban állnak rendelkezésre, a következőkben mi is euróadatokat mutatunk be.

A magyar lakosságnak körülbelül 170 milliárd euró a teljes pénzügyi megtakarítása. Az unióban a britek a csúcstartóak (7500 milliárd euró), a németek (6000 milliárd euró) és a franciák (5400 milliárd euró) a további dobogósok, a V4-es társaink közül a lengyeleknek 488, a cseheknek 226, míg a szlovákoknak 71 milliárd euró az összesített pénzügyi megtakarításuk.

A leginkább részvényeket tartó amerikai lakosságnak 80 ezer (!) milliárd dollár megtakarítása van.

Az európai statisztikákban pedig vezetünk

A vicc az, hogy az európai uniós statisztikák szerint az EU-ban a teljes lakosság átlagosan 25 százalékban tart részvényeket, mi kifejezetten felfelé húzzuk a statisztikát.

A számok alapján miközben a szlovákok csak a megtakarítások 10 százalékát, a lengyelek 25, a csehek pedig 30 százalékét tartják „részvényben, részesedésben és befektetési alapban”, mert ez ennek a kategóriának a hivatalos elnevezése,

addig a magyarok dicséretesen kockázat-vállalóak, mert 50 százalékot így fialtatnak. Valójában ez nem így van, éppenhogy mi tartjuk a legkevesebb részvényt.

A magyarázat a nemzeti statisztikákból kiderül. Két ilyen is van, a Központi Statisztikai Hivatal (KSH) és a Magyar Nemzeti Bank (MNB) is összesíti a háztartások pénzügyi helyzetét.

3 milliárd euró, 1000 milliárd forint

Valójában a magyar lakosság kezében körülbelül 1000 milliárd forintnyi tőzsdei részvény van. A KSH 2019. második negyedéves adatai alapján egészen pontosan 991 milliárd forint (3 milliárd euró) a lakossági tőzsdei részvény.

Ez a 47 ezer forint összesített nettó pénzügyi vagyonnak csak a 2 százaléka lenne, a Takarékbank és az MNB elemzéseiből azonban kitűnik, hogy az arány valójában 3 százalékhoz közelít.

Nem merülünk el a részletekben, de sokféle módon birtokolhatnak a magánszemélyek áttételesen is részvényeket (például biztosítási termékeken, nyugdíjpénztárakon, vagy befektetési alapokon keresztül).

De miért mutatnak az európai számok olyan óriási magyar részvénytartást? A magyarázat az, hogy amennyiben nem csak tőzsdei részvényekről, hanem „részesedésekről” is szó van, akkor abban Magyarországon benne vannak a különböző családi cégek, kisvállalkozások, „számlázó cégek” is, hiszen nagyon sokan cégeken keresztül birtokolnak személyes vagyontárgyakat, autót, lakást, számítástechnikai eszközöket.

Máshol nő, nálunk nem annyira

Az elmúlt egy évtizedben, a 2008-2009-es tőzsdei mélypontok után a legtöbb tőzsde gyorsabban nőtt, mint ahogy például a kötvénypiacok fizettek. Ez két vonalon is növelte a családoknál a részvényarányt.

- Egyrészt, ha valakinek a 10 millió forintos portfóliója, 20 százalékot drágul, akkor a meglevő megtakarítása máris 12 milliót ér.

- Másrészt, ha sokan hallják, hogy milyen jól lehet keresni a tőzsdén, az emberek át is csoportosítanak pénzeket.

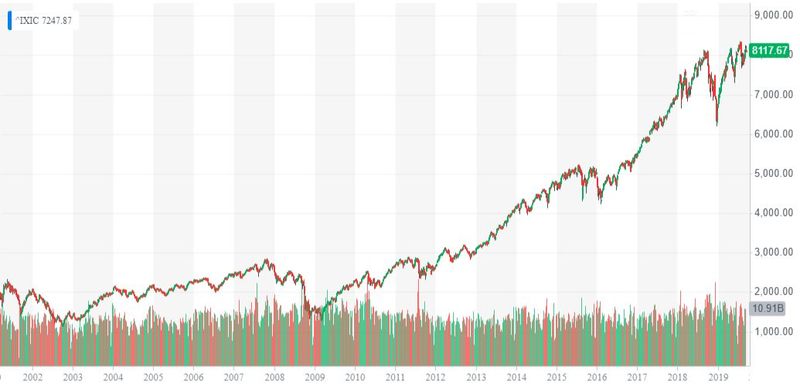

A technológiai papírokat is magába fogalaló NASDAQ részvénytőzsde szárnyalása a 2009-es pénzügyi összeomlástól napjainkig.

A technológiai papírokat is magába fogalaló NASDAQ részvénytőzsde szárnyalása a 2009-es pénzügyi összeomlástól napjainkig.

Az amerikai technológiai csoda, vagyis a Google, az Amazon, a Facebook, a Microsoft, illetve az Apple drágulása miatt az amerikai családok összvagyonán belül negyedévente nőtt a részvényhányad.

Nálunk még a tőzsdei áremelkedés sem segített. De miért nem?

Az okok szerteágazóak,

- a magyar lakosság extrém módon kockázat-kerülő,

- az alternatív termékek, elsősorban a lakossági állampapírok vonzó hozamot kínálnak, ezért népszerűek,

- a pénzügyi edukáció hiányosságai miatt a magyarok portfliójában nagyon magas a készpénzhányad, illetve az alacsony kamatot fizető bankbetét,

- a korábbi tőzsdei tapasztalatok, így a nagy 2008-as válság, majd a 2015-ös brókerbotrányok miatt is sokan elbizontalanodtak.

Mindez nem jó, mert hosszabb távon a részvénytípusú befektetések jól fialnak.

Mutatja ezt az Egyesült Államok példája is, ahol nem csak azért van annyi részvény a lakosságnál, mert az Egyesült Államokban ennek hagyománya van és sok a nagyon gazdag ember. De azért is, mert az amerikaiak hosszú távon gondolkodnak, és a saját kezükben van az öngondoskodás kérdése.

Ha pedig egy ország a nyugodt nyugdíjas éveire éppen részvénytartással készül, akkor alighanem joggal bízik a tőzsdék megtérülésében. Igaz, mielőtt túlságosan irigyelnénk az amerikaiakat, az igazsághoz tartozik,

hogy a bődületes mennyiségű lakossági részvény csak az ország egyik felét boldogítja, a szegényebb 160 millió embernek egyetlen részvénye sincsen.