Nyolc éve nem történt ilyen az ingatlanpiacon

Pénzügy2022-ben országosan nagyjából 10%-os forgalomcsökkenés mellett 18,5%-os árnövekedést mértünk a lakóingatlanok piacán. Az év második felében már – a reál árat tekintve nyolc év után először – csökkenésbe váltottak az árindexek. Idén még nem számíthatunk kilábalásra, az árszínvonal legfeljebb stagnálhat. Az egyelőre megjósolhatatlan hosszúságú és mélységű visszarendeződés ugyanakkor jó lehetőséget ad a zöld szemlélet minél szélesebb körű elterjedésére a lakáspiacon - derül ki a 2023-as első OTP Lakóingatlan Értéktérképből.

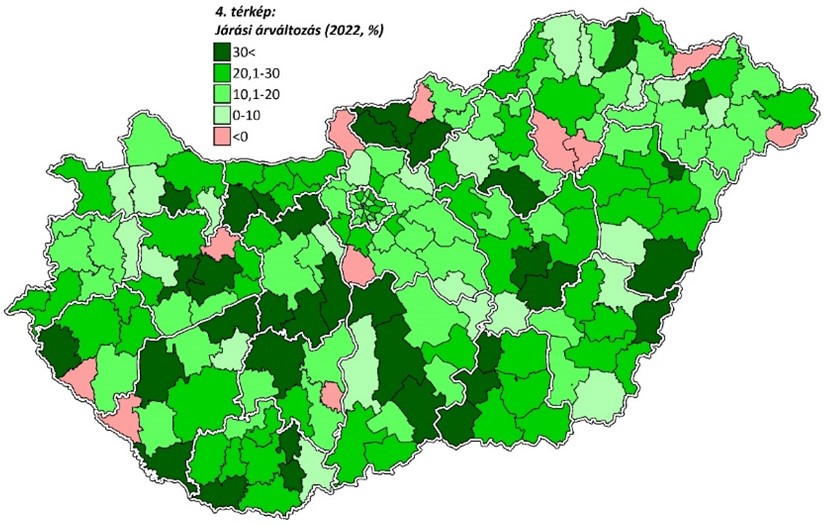

Az országos lakásárszint 2022-ben, valószínűleg az elmúlt húsz év legnagyobb ütemű drágulását produkálva, nagyjából 18,5%-kal nőtt a NAV – egyelőre még nem teljes körű – ingatlanforgalmi adatai alapján. Minden településtípusban drágulást látunk, a községekben és a kisebb városokban ennek üteme 10-14% közé mérséklődött, Budapesten és a megyei jogú városokban 19, illetve 23%-ra gyorsult a megelőző évihez képest.

Budapesten nőtt, az egyéb városokban és községekben csökkent a forgalom

Az előzetes adatok alapján, 2022-ben nagyjából tizedével esett az ingatlanforgalom, így a tranzakciószám 140-145 ezer között alakulhatott. Az adásvételek számának csökkenése az év egészére jellemző volt, de a második felében gyorsult fel látványosan, köszönhetően a folyamatosan romló gazdasági kilátásoknak, a gyorsan növekvő inflációnak, a főleg ennek hatására elszálló hitelkamatoknak, illetve a megugró rezsidíjaknak. Míg Budapesten 4%-os növekedést látunk, a községekben 6%-kal, a kisebb és nagyobb városokban pedig egyaránt 19-19%-kal csökkent a tranzakciószám

– fejtette ki az adatok kapcsán Valkó Dávid, az OTP Jelzálogbank ingatlanpiaci vezető elemzője.

Tavaly a vasi és nógrádi minimális gyarapodáson kívül minden vármegyében csökkent az adásvételek száma, 20%-ot meghaladó mértékben Hajdú-Bihar, Baranya és Veszprém vármegyében. A 3%-os növekedést produkáló Salgótarján kivételével minden vármegyeszékhelyen visszaesett a forgalom, a legnagyobb mértékben, 36, illetve 33%-kal Veszprémben és Debrecenben. Talán nem véletlen, hogy ez a két nagyvárosunk áll a vármegyeszékhelyek ársorrendjének élén, ráadásul Veszprém az éves árnövekedési listát is vezeti.

Budapest egészében 4%-kal, a végleges, valós számokban várhatóan 38 ezer közelébe nőtt tavaly a tranzakciók száma. Az élénkülés 13 kerületre érvényes, a legnagyobb arányt (57%) a XII. kerületben érte el. Második helyen az V. kerület áll 47%-kal, még a VI. és a XXIII. kerület ért el 25% feletti tranzakciószám növekedést. Mivel a négy kerület egyikében sem torzította a számokat nagy lakásépítési aktivitás, emiatt jórészt szerves keresletélénkülés indukálta piacbővüléssel állhatunk szemben ezek esetében.

Bő harmadával drágult a veszprémi átlagár

Az OTP Lakóingatlan Értéktérkép adatai alapján tavaly az összes vármegyében ismét drágulást mutattak a számok, az élen Baranya áll közel 32%-os árnövekedéssel, és még Somogy, valamint Csongrád-Csanád értéke haladta meg a 25%-ot. Másik végletként, a 15%-os szinttől Pest, Vas és Tolna maradtak el. Nagyvárosaink közül Veszprém drágult legjobban (35%), valamint Pécs és Győr fértek még fel a dobogóra 29-30% közötti arányszámokkal.

Már négy kerület átlagára van a milliós szint felett

A budapesti árváltozás rangsor élén 26%-kal a XVI. kerület áll, melyet a VIII. és a XIX. kerület követ. A VIII. kerület kivételével, a korábban befektetési céllal leginkább keresett pesti belvárosi kerületek, az V., VI., VII. és IX. a hátsó harmadban vannak, miközben forgalomnövekedésben az élbolyban szerepelnek. Az elemzéshez megfelelő számú tranzakciót felmutatni tudó, és nagy volumenű lakásépítések statisztikákat „megzavaró” hatásától mentes irányítószám-körzetek közül a 1016-osban (Krisztinaváros egy része / Naphegy / Gellérthegy) nőtt legjobban, 32%-kal az átlagár. Csökkenő átlagárú fővárosi irányítószám-körzet egy sem volt tavaly.

Ha nem a drágulás ütemét, hanem az átlagos négyzetméterárakat vizsgáljuk, a főváros V. kerülete stabilan vezeti a budapesti árrangsort 1,265 millió Ft/m2-rel. Az egymilliós szintet még az I., II. és XII. kerület lépik át, a XI. kerület pedig csak hajszállal marad el attól. A másik végletet, egyedüliként éppen az 550 ezres szint alatt a XXIII. kerület adja, mely egy év után ismét az utolsó helyre került. A legdrágább irányítószám-körzet hagyományosan a 1014-es (Budai Vár): tavaly itt meghaladta az 1,7 milliós szintet az átlagos négyzetméterár. A budapesti átlagár pedig 871 ezer Ft/m2-re nőtt tavaly.

Vármegyei és nagyvárosi ranglista

A vármegyék árlistáján 2020 óta Somogy áll az élen, tavaly 724 ezer Ft/m2 átlaggal. Pest, Hajdú-Bihar és Győr-Moson-Sopron hármasa szűk intervallummal, 560-570 ezer Ft/m2-rel következnek ez után. A legolcsóbb hagyományosan Nógrád vármegye, tavaly 168 ezer Ft/m2 átlagértékkel, egyedüliként a 200 ezres limit alatt.

A vármegyeszékhelyek ársorrendjének szokásos négyes élbolya 2022-ben szétszakadt és így alakult: Veszprém (646 ezer Ft/m2), Debrecen (630 ezer Ft/m2), Győr (620 ezer Ft/m2) és Székesfehérvár (595 ezer Ft/m2). A sor másik végén változatlanul Salgótarján áll 192 ezer Ft/m2 átlagértékkel

– sorolja az adatokat Valkó Dávid. Az országos átlagár tavaly 635 ezer Ft/m2 volt, míg a főváros nélkül számított vidéki átlag 429 ezer Ft/m2.

Várakozások – Az új lakáspiaci ciklusban még jobban terjedhet az energiatakarékos szemlélet

2022 felemás év volt a lakáspiacon. Nyártól kezdve a negatív folyamatok – romló gazdasági kilátások, eszkalálódó háború, növekvő infláció és hitelkamatok – mélyültek, amit a rezsidíjak drasztikus emelkedése tovább súlyosbított. Ezek összesített hatásaként, az emelkedő ciklus kilencedik évében, tavaly év végére elfogyott a lakáspiac lendülete. A negatív fordulat – a régiós és az összeurópai trendeknek megfelelően – mind a tranzakciószám csökkenésében, mind pedig az árszínvonal mérséklődésében megmutatkozott. Ez a tendencia idén is folytatódik. Várakozásunk szerint 2024-2025-ig tartó lakáspiaci recesszióval számolhatunk. A magas inflációs környezetben a háztartások reáljövedelmének mérséklődése várható, ami továbbra is alacsony szinten tartja a keresletet, így a lakásárak 2024-ig alapvetően stagnálhatnak. Bár nem zárható ki teljesen az érdemi áresés sem, az nem jellemző magas inflációs környezetben, ráadásul a recesszió vélhetően nem lesz sem mély, sem tartós. A lakáspiac túlértékeltségét a gyors bérinfláció stagnáló lakásárak esetén is gyorsan megszüntetheti – ez a folyamat már tavaly év végén el is indult –, így a kereslet a jövő év végétől már újra erősödhet. Korai még megbecsülni, hogy összességében milyen mélységű és időtávú lesz az új ciklus, ráadásul hazánkban hagyományosan nehézzé teszi az előretekintést az igen összetett és gyakran változó állami támogatási rendszer. Az ugyanakkor evidenciának tekinthető, hogy területileg a korábbinál szegmentáltabb piacműködés várható. Azaz az európai szinten is rossz minőségű hazai lakásállományon belül az átlaghoz képest jobban visszaeshet a nagy alapterületű, korszerűtlen fűtésrendszerű, így nem energiatakarékos ingatlanok forgalma, míg az energiahatékony otthonok kisebb forgalmi és áreséssel vészelhetik át a következő éveket.

Azt, hogy a keresletre már most hatással van a zöld szemlélet mutatja, hogy a tavalyi év utolsó harmadában jelentősen megváltozott az energetikai tanúsítványok és ezzel együtt az értékesített lakások körének összetétele. Míg 2022 első kilenc hónapjában 10,8% volt a legalább BB minősítésű, azaz a korszerűnek tartott, „közel nulla energiaigényű” tanúsítványok aránya, az utolsó negyedévben – amikor már velünk volt a rezsiköltségek emelkedése – ez 18,8%-ra ment fel. Az, hogy idén április 14.-ig bezárólag is 17%-ot ért el ez a kategória mutatja, hogy nem csupán az új lakások időben koncentrált eladása torzítja a folyamatot. Emellett az energetikai skála másik felén is látszik a változás, mivel kisebb arányban kerültek értékesítésre – a jelenlegi helyzetben kevésbé vonzó – drágábban fűthető-hűthető otthonok. A legfeljebb HH, azaz gyenge, vagy annál is rosszabb energetikai besorolású ingatlanok részaránya a fenti három időintervallumban sorrendben 30,4%, 27,8% és 26% volt. Az MNB emellett már a tavalyi lakáspiaci tranzakciók adatait elemezve ki tudta mutatni a rezsicsökkentett energiafogyasztású otthonok árprémiumát, illetve annak utolsó negyedéves növekedését.

Az OTP Jelzálogbank legfrissebb Lakóingatlan Értéktérkép elemzése itt érhető el.