A V4-eket és az uniós átlagot is megelőztük egy területen

ElemzésekJó hír, hogy 2022-ben a nagy tudásalapú KKV-k aránya a magyar KKV szektorban magasabb, mint az EU-s átlag, 38,5 százalék. Ez az érték a V4 országok között is a legmagasabb. Ugyanakkor a nagyon alacsony tudást igénylő munkát végző KKV-k aránya is magas: 52 százalék.

Az EU egyik, a KKV-kkal foglalkozó honlapja így fogalmaz: a KKV-k jelentik az európai gazdaság gerincét. Az összes cég több, mint 99 százaléka KKV, körülbelül 100 millió embert foglalkoztatnak, és az EU GDP-jének több, mint felét termelik meg.

Jellemző rájuk az innováció és a társadalmi tőke erősítésében vállalt szerep. Jelentős hatással vannak az EU versenyképességére és a külső sokkokkal szembeni ellenállóképesség növelésére (Internal Market, Industry, Entrepeneurship and SMEs EC. https://single-market-economy.ec.europa.eu/smes_en)

Egy 2023 évi, a KKV-k helyzetéről készült jelentés (SME Performance Review 2022/2023 EC) ugyanakkor rámutat, hogy az állami segítségnyújtás ellenére ezt a szektort jelentősen – bár országonként eltérő mértékben – rázta meg a pandémia, majd az infláció és a háború.

Ennek ellenére szerepe továbbra is jelentős, hiszen a 2022 évi adatok alapján továbbra is az összes cég 99,8 százaléka tartozik a KKV szektorba, a munkavállalók 64,4 százalékát foglalkoztatják, és a teljes hozzáadott érték 51,8 százalékát állítják össze.

Ebből következik, hogy a nagyvállalatok az összes vállalkozás 0,2 százalékát adják, a foglalkoztatásból 35,6 százalékkal, a hozzáadott érték előállításból pedig 48,2 százalékkal veszik ki a részük.

Különösen nagy a KKV szektor szerepe az építőiparban, a szálloda és vendéglátás területén, a szakmai, tudományos szolgáltatásokban és általában a tudásszektorban.

A tanulmány szerint azonban a KKV szektor olyan problémákkal néz szembe, amelyekkel az EU-nak, de az egyes tagországoknak is foglalkozniuk kell.

Egy 2022 szeptember-októberi EU-s felmérés szerint elsősorban a költségeik nőttek meg jelentős mértékben, piacokat is vesztettek, és megnehezedett számukra a szakemberekhez jutás. Továbbá a finanszírozási lehetőségeik is romlottak.

A magyar mintában a cégek leginkább a finanszírozási és a költségemelkedési problémákat hangsúlyozták, és piaci helyzetüket, valamint finanszírozási lehetőségeiket is az EU-s átlagnál rosszabbnak ítélték meg.

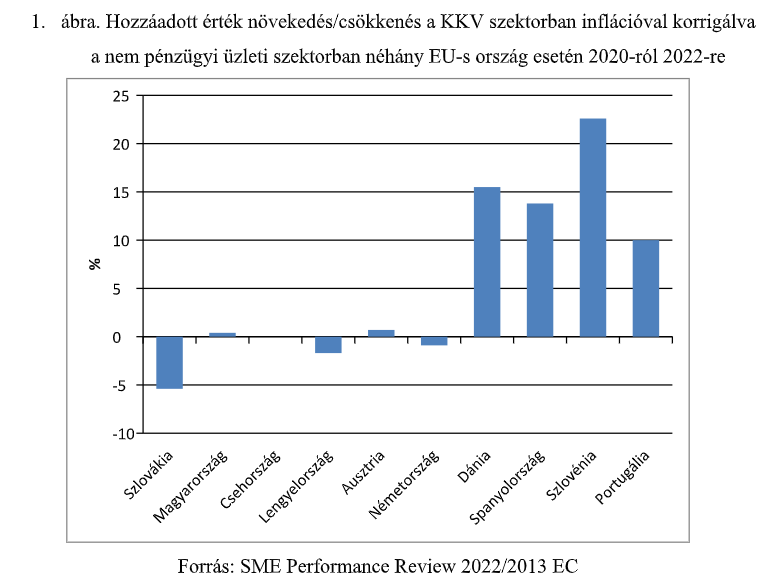

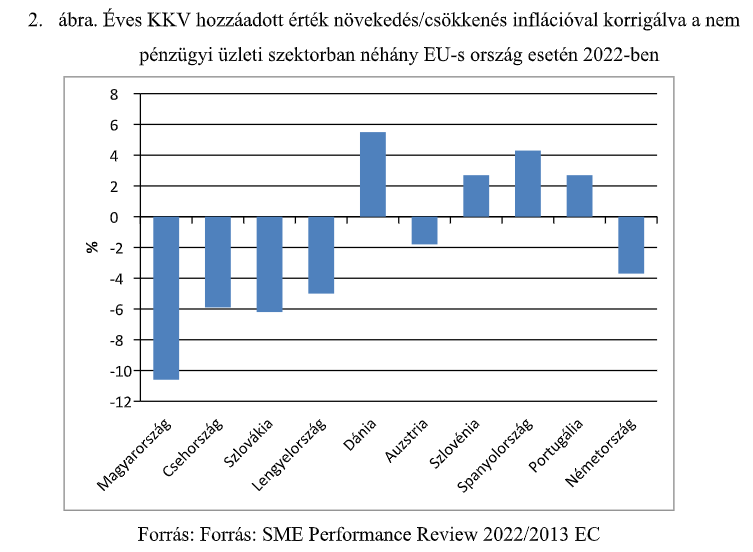

Az eltérő mértékű nehézségek a hozzáadott érték előállítási adatokban is tetten érhetők. Az 1-2 ábra egyaránt azt jelzi, hogy a V4 országokban a KKV szektor hozzáadott érték előállítási képességét különösen erősen érintették a környezeti sokkok.

Az 1. ábrán azt látjuk, hogy 2020-ról 2022-re a hozzáadott érték növekedése a nem pénzügyi üzleti szektorban az inflációval korrigálva Csehországban nem, és Magyarországon alig változott, Lengyelországban és Szlovákiában pedig csökkent.

A 2. ábrán a 2022 évi adatokat látjuk, amelyek szerint 2021-ről 2022-re a V4 országok KKV szektorában jelentős hozzáadott érték romlás következett be. Azonban mindkét adatsor esetén fel kell figyelnünk arra, hogy voltak olyan országok is, amelyekben a hozzáadott értékek javultak.

2020-ról 2022-re (1. ábra) a 27 EU-s országban 4 ország esetén volt hozzáadott érték csökkenés, egy ország adata változatlan és 22 ország esetén növekedés történt, ami egyes országokban kiemelkedően magas volt.

A 2022 évi adat viszont az országok többsége esetén – bár eltérő mértékben – negatív (2. ábra). Csupán 8 országban volt hozzáadott érték javulás. Ágazati szinten is vegyes a kép.

Fel kell figyelni arra, hogy a tudásalapú tevékenységekkel foglalkozó KKV-ket nem rázták meg annyira a válságok, mint például a szálloda-vendéglátás területén, az építőiparban és a feldolgozóiparban működőket.

Sőt a KKV-ken belüli arányuk az elmúlt 15 évben folyamatosan nőtt, és 2022-ben elérte a 30,3%-ot.

Eközben a feldolgozóiparban arányuk 8,5%-ra csökkent. Jó hír, hogy 2022-ben a nagy tudásalapú KKV-k aránya a magyar KKV szektorban magasabb, mint az EU-s átlag, 38,5 százalék.

Ez az érték a V4 országok között is a legmagasabb. Ugyanakkor a nagyon alacsony tudást igénylő munkát végző KKV-k aránya is magas: 52 százalék. Ennél a V4-en belül csak a lengyel érték magasabb (55,1 százalék). A KKV szektoron belüli legmagasabb számarány mellett a tudásintenzív területen működő magyar KKV-k a V4-ken belül a tudásalapú foglalkoztatásban és a hozzáadott érték teremtésben is vezetnek.

Viszont a nagyon alacsony tudást igénylő munkát végző magyar KKV-k aránya a foglalkoztatásban és a hozzáadott érték előállításban szintén magas, mindkét adatra csak Lengyelország adata rosszabb. Méret tekintetében inkább a mikro- és kisvállalatok működnek tudásintenzív területen.

A KKV szektort erősen érintő válságok ellenére Magyarországon a nemzetgazdasági beruházásokból a mikrocégek 2022-ben csupán 5,3, a kisvállalkozások pedig 9,3 százalékkal részesedtek. (KSH: A vállalkozások teljesítménymutatói kis- és középvállalkozási kategóriák szerint.). Ez érzékeltetheti az EU-s felmérésben felvetett, tőkéhez jutási nehézségeket.

Kapcsolódó érdekes adat, hogy 2022-ben a startup vállalkozások 77,4 százaléka is az alapítók saját vagyonából indult, banki kölcsön csupán 3,9, állami támogatás pedig 8 százalékát finanszírozta a cégalapításnak.

Arra is fel kell figyelnünk, hogy Magyarországon jelentősek a regionális különbségek a hozzáadott érték előállításban. Például a legkevésbé fejlett régiók egyikében, Észak-Magyarországon 2020 óta csökken a mikro- és kisvállalkozások aránya a bruttó hozzáadott érték termelésben. (KSH). Ez nyilvánvalóan rontja a kiegyensúlyozott fejlődés esélyeit.

Összességében, visszatérve a bevezető gondolatokra, hangsúlyoznunk kell, hogy egy ország gazdaságának versenyképességét, válságállóképességét és kiegyensúlyozott fejlődését egyaránt jelentősen befolyásolja a KKV szektor mindenkori helyzete. Az EU tanulmánya rámutat arra, hogy ezt a szektort az utóbbi környezeti problémák erőteljesen megrázták, annak ellenére, hogy az egyes országok – igaz eltérő mértékben – de megpróbálták ellensúlyozni a negatív környezeti hatásokat.

Az adatok azt is igazolják, hogy a tudásalapú és mozgékonyabb kisebb cégek könnyebben vették az akadályokat. Ezek a cégek azért is fontosak, mert a gazdasági szerkezet szükséges változtatásához is jobban hozzá tudnak járulni, mint a már megállapodott és „nehezen mozduló”, állami rásegítésre váró nagycégek.

Érdemes ezért környezetüket minél vállalkozásbarátabbá tenni, és a vissza nem térítendő állami támogatásoknál nemcsak a betelepülő, illetve a már helyben működő nagyvállalatokra, hanem rájuk is jelentősebb erőforrásokat szánni, hiszen valószínűleg ezektől a befektetésektől az ország szempontjából jobb megtérülés várható.

A sok, elsősorban nagy tudásalapú mikro- és kisvállalkozás minőségibb munkahelyeket teremt, továbbá színesebbé, diverzifikáltabbá teszi a gazdaság szerkezetét, ami szintén javítja a gazdaság válságokkal szembeni ellenállóképességét.

Ráadásul a területi egyenlőtlenségek csökkentésében is nagyobb szerepet tudnak vállalni, ami nemcsak a gazdasági növekedéshez, hanem a társadalmi fejlődéshez is hozzájárul.

A szerző a Pázmány Péter Katolikus Egyetem kutatóprofesszora.