Az évtized árupiaci befektetése lehet a kőolaj

ElemzésekNagyon valószínű, hogy az olajjal rengeteget lehet majd keresni. Aki bevásárol 20 dollár környezetében, a járvány elmúltával, a gazdaság beindulásával és az olajháború rendeződésével komoly nyereségre tehet szert.

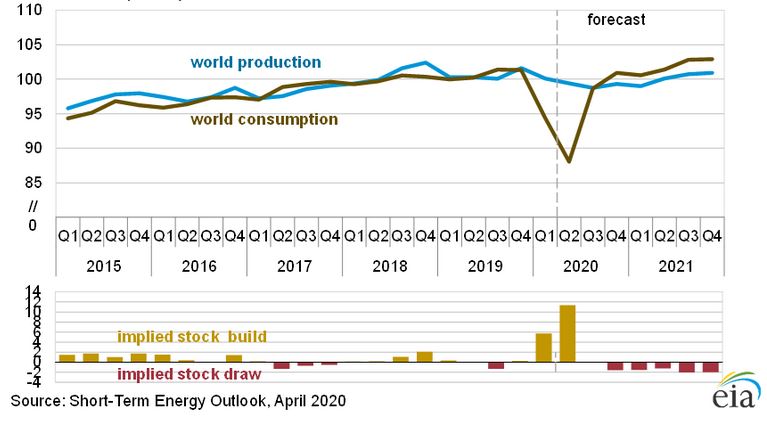

A koronavírus-járvány miatti gazdasági leállás átmeneti, csakúgy, mint a globális kőolajkereslet összeomlása. Az Egyesült Államok Energiainformációs Hivatala „V” alakú visszapattanást vár az olajkereslet esetében, ami elősegíti a készletek leépülését és az olajárak emelkedését.

Az olaj és a likvid üzemanyagok iránti kereslet és kínálat globális alakulása, millió hordó/nap (Fogyasztás – barna vonal, kitermelés – kék vonal)

Forrás: EIA

Olajháború

Szaúd-Arábia és Oroszország által indított olajháború sem fog vélhetően túlságosan elhúzódni. Előbbi ugyanis a jelenlegi olajárfolyam mellett kétszámjegyű éves költségvetési hiányt produkálhat. Ahhoz, hogy Szaúd-Arábia költségvetési egyenlege nullszaldós legyen, megközelítőleg 80 dolláros olajár szükséges. Oroszország esetében nagyságrendileg 45 dollárnál kerül nullszaldóba az éves büdzsé.

Ugyan mindkét ország rendelkezik hozzávetőlegesen egy 500 milliárd dolláros védőernyő alappal, de annak meglehetősen kicsi az esélye, hogy hagyják elégni ezt a tartalékot vagy felvállaljanak egy jóval magasabb adósságpályát. Hiába jelezte Moszkva, hogy akár 6-10 évig is képesek finanszírozni az államháztartásukat 25-30 dolláros olajárak mellett. Ráadásul azóta sokkal lejjebb került az árfolyam.

A szaúdi és az orosz stratégia lényege feltehetően az, hogy minél gyorsabban minél nagyobb fájdalmat okozzanak a piacnak. Ennek köszönhetően több – amerikai és más magas költségszint mellett működő - olajtermelő vállalat is csődbe mehet. Ezáltal csökkenhet a globális kínálat, illetve megnőhet Oroszország és Szaúd-Arábia piaci részesedése. A piac kitisztulását követően pedig újra csökkenthetik a kitermelési kvótáikat az OPEC országok és Oroszország az olajárak magasabb szinten történő stabilizálása érdekében.

Fúrótorony bezárások

Számos amerikai palaolajtermelő vállalat veszteségessé válik 30 dollár alatti kőolajárfolyam esetén. Emiatt meglehetősen sok fúrótornyot bezártak és csökkentették a kitermelt mennyiséget az Egyesült Államokban, de egyébként a világ más részein is.

A fúrótornyok bezárásának hatására az Egyesült Államokban a 2016-ban látott mélypontra esett vissza az aktív fúrótornyok száma. Ráadásul több olajvállalat is csődbe mehet, illetve a beruházások visszafogása miatt a jövőbeli termelésnövekedés korlátozottabb lehet. Ez szintén a magasabb olajárak irányába tereli a várakozásokat.

Aktív fúrótornyok száma, Egyesült Államok

Forrás: Zerohedge

Készletek

Az Oklahomában Cushing környékén található amerikai tározókapacitások 80 millió hordóra tehetők. A túlkínálatos piac miatt már csak 20 millió hordónyi olaj fér beléjük, azaz májusban jó eséllyel megtelhetnek. A Karib térségben, Dél-Afrikában, Braziliában és Nigériában is gyakorlatilag megteltek a kőolaj tározók.

Emiatt is volt negatív a rövidebb lejáratú határidős kőolaj kontraktusok ára. Nem tudták ugyanis hova leszállítani a kitermelt kőolajat.

A gazdaság és a globális olajkereslet újraéledésével és a kínálat szűkülésével a kőolajkészletek azonban ismét csökkenni kezdhetnek. Ennél fogva csak rövidtávon okoznak gondot a szűkös tározó kapacitások. Egy jelentős negatív faktor tehát hamarosan kikerülhet a rendszerből.

Geopolitikai kockázatok

Az amerikai elnökválasztások után már kevésbé lesz politikailag fontos a kőolajat alacsony szinten tartani. Következésképpen az Egyesült Államok hamarosan keményebben felléphet a Közel-Keleten Iránnal szemben. A geopolitikai kockázatok időről időre történő fellángolása az olajárak meredek emelkedését vonhatja maga után.

Hogyan részesedhetünk az olajpiaci mozgásokból?

Alapvetően befektetési szolgáltatókon vagy online platformokon keresztül vehetünk ETF-et vagy ha több pénzünk van, akkor határidős kontraktust. Mindkettő leképezi a kőolaj mozgását, bár utóbbi tartási költsége lényegesen kisebb, igaz nagyobb befektetett összegek is szükségesek hozzá.

Olajipari vállalatok részvényeit is megvásárolhatjuk, azonban így csak közvetetten és mérsékeltebben részesülünk a kőolajár mozgásának hatásaiból. Másrészről ebben az esetben futjuk az adott vállalat működésének kockázatát is.

Egy árupiaci befektetési alap megvásárlásán keresztül is profitálhatunk a magasabb olajárakból, bár vélhetően a teljes befektetési paletta csak egy részét képviselhetik a kőolajbefektetések. A hatások tehát itt is visszafogottabbak.

Komoly emelkedés előtt?

A világgazdaság újraindulásával és a járvány lecsengésével párhuzamosan a kőolaj árfolyama is magára találhat és megcélozhatja akár a 35-40 dolláros szinteket is. Ugyan 15 dollár körüli vételek még vonzóbbnak tűnnek, de tartósan 20 dollár alatti olajárak sem indokoltak fundamentális oldalról.

A gyakorlott befektetők hasonló esetekben 4-5 dolláros lépésközökkel több részletben építik fel a vételi pozíciókat, bekalkulálva az esetlegesen alacsonyabb szinteket is. Ezáltal – ha minden jól sikerül - egy meglehetősen kedvező átlagárat tudnak elérni. Fontos azonban kihangsúlyozni, hogy az árupiaci befektetések kockázata jelentős.