Hová teszik a megtakarításukat a magyarok?

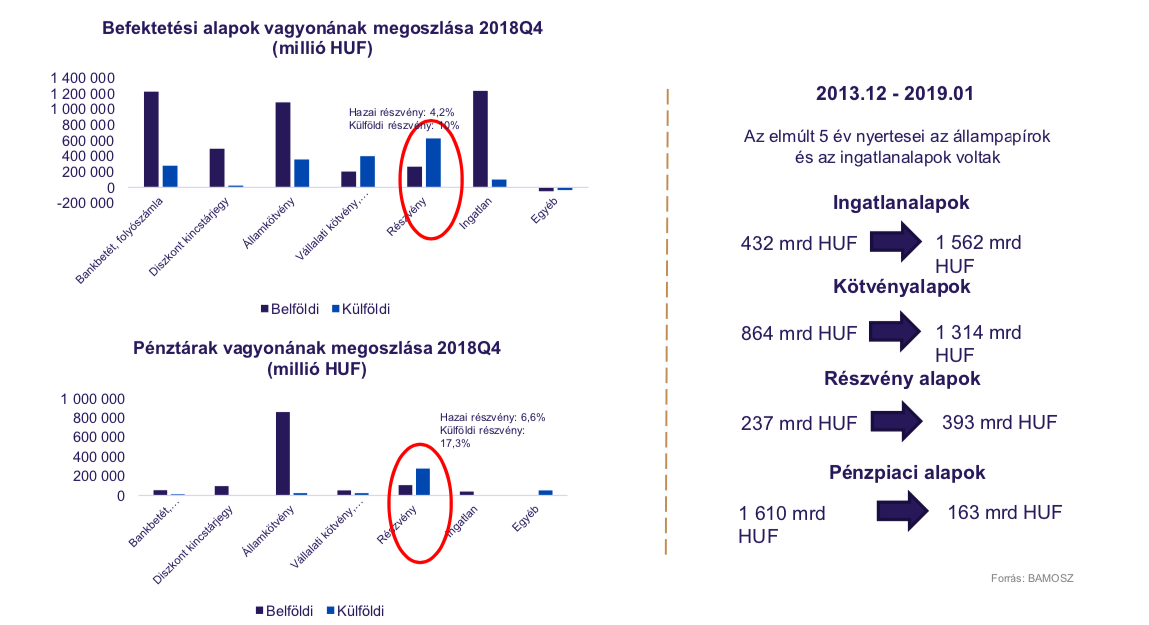

ElemzésekAz utóbbi öt évben megháromszorozódott az ingatlanalapokba tett lakossági megtakarítás, a kötvényalapokba pedig 50 százalékkal több pénzt fektettek, míg a nyugdíjvagyon a lakossági összvagyon mindössze 3 százaléka.

Miközben jelentősen emelkedtek a lakossági megtakarítások az utóbbi években, a háztartási vagyon nem a vállalatokat, hanem főleg az államot finanszírozta - elsősorban az államkötvények vásárlása révén.

Az utóbbi öt évben a kötvényalapokba fektetett lakossági megtakarítás több mint 50 százalékkal 1314 milliárd forintra emelkedett, de az ingatlanalapok még ezen a növekedési ütemen is túltettek.

Mintegy háromszoros növekedést könyvelhettek ugyanezen időszak alatt az ingatlanalapok, melyekben januárban 1562 milliárd forint lakossági megtakarítást tartottak nyilván – hangzott el a Soproni Egyetem Lámfalussy Sándor Közgazdaságtudományi Kar Pénzügyi intézmények és áfakihívások Magyarországon című konferenciáján.

Nálunk kicsi a tőkepiacok szerepe és az átlagosnál nagyobb a bank függés, és mindez nem a pénzügyi tájékozatlansággal magyarázható elsősorban – mondta előadásában Máté-Tóth István, a Budapesti Értéktőzsde vezérigazgató-helyettese aki hangsúlyozta:

nálunk alacsony a GDP-hez mért piaci kapitalizáció.

Mint mondta, a sikeres, fejlett és innovatív országokban a tőkepiacok szerepe általában nagyobb, és ehhez a társadalmi elfogadottság nélkülözhetetlen. A versenyképes hazai gazdaság elképzelhetetlen erős tőkepiac nélkül, ezért fejlesztjük a tőzsdét - tette hozzá a BÉT igazgató-helyettese.

Máté-Tóth István példaként említette az 1900-as évek legelejét,

amikor a világ részvénytőzsdéi közül az Osztrák-Magyar Monarchia a hatodik helyen állt,

akkor az első helyen Nagy-Britannia szerepelt 25 százalékos részesedéssel, melyet az USA követett 15 százalékkal, a dobogó harmadik helyére Németország került 13 százalékkal.

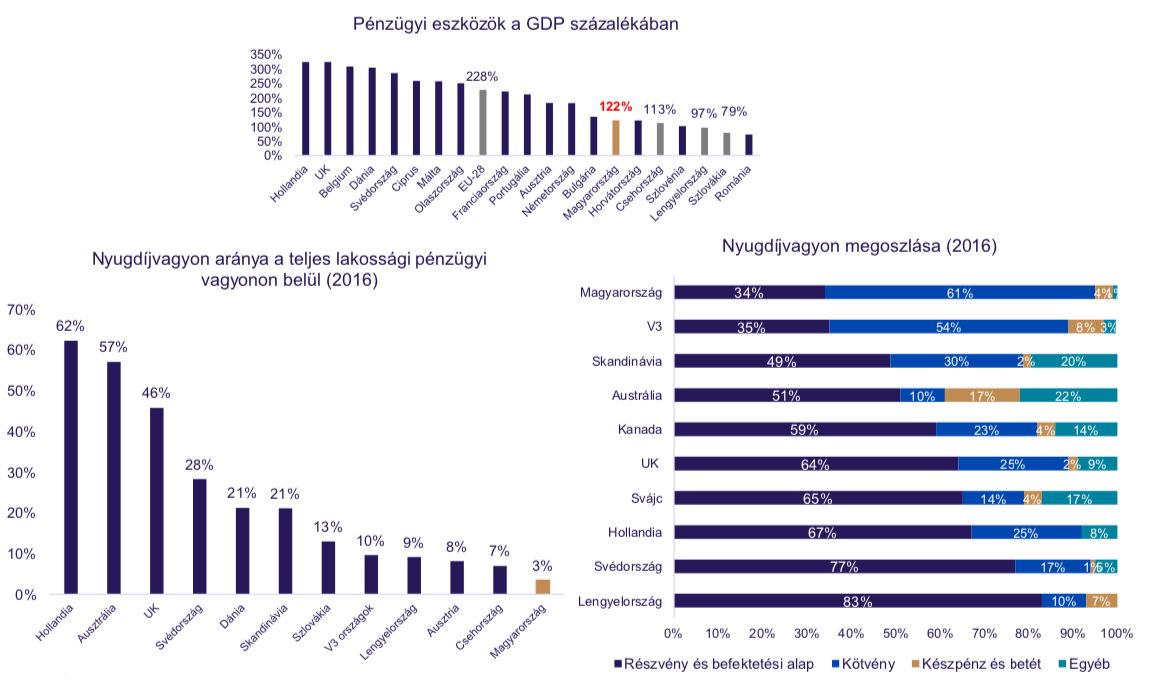

Kitért arra is, hogy nálunk a nyugdíjvagyon aránya a lakosság teljes pénzügyi vagyonához képest is kifejezetten alacsony, mindössze 3 százalék, és a nyugdíjvagyonnál is tarolnak a kötvények 61 százalékos részesedéssel.

Parragh Bianka, az MNB Monetáris Tanácsának tagja a magyar bankrendszer helyzetéről és kihívásairól szóló előadásában hangsúlyozta, hogy

a hazai bankoknál hatékonysági fordulatra van szükség, melyhez nélkülözhetetlen a digitális fejlesztés.

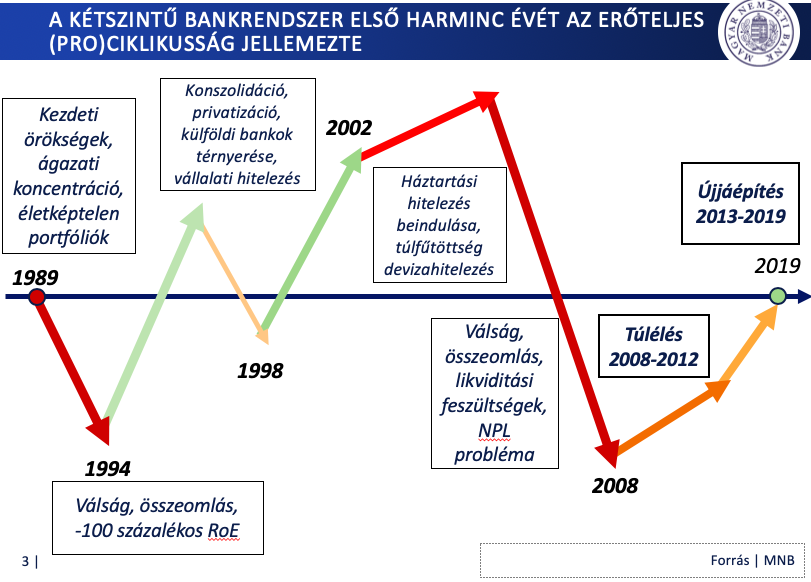

Mint mondta, 2015-től fenntartható módon támogatja a hitelezés a gazdasági növekedést, és az új hitelek több mint 90 százaléka fix kamatozású. Ezzel szemben a válság előtt koncentráltan ment végbe a hitelezés, jelentős részben devizában vettek fel hiteleket ráadásul változó (változtatható) kamatok mellett, miközben a jövedelmek nem emelkedtek a megfelelő mértékben.

Ha a jövedelmek lépést tartanak az adósság növekedésével, akkor az utóbbi nem jelethet fenntarthatósági kockázatot - emelte ki Parragh Bianka.

Hangsúlyozta: Európában a legversenyképesebb bankrendszerek a skandináv államokban működnek, a legfejletlenebbek pedig Romániában és a Balkán-félszigeten, a magyar bankrendszer versenyképességében pedig van tér a javulásra.

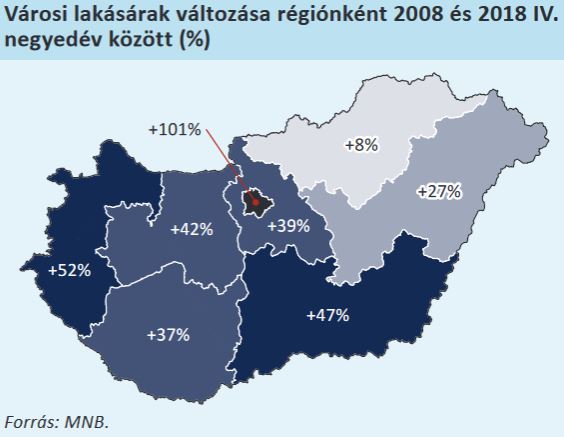

Az ingatlanpiacról szólva elmondta, hogy nőtt a túlértékeltség veszélye a budapesti lakáspiacon, a hiteleknél azonban az adósságfék szabályok és a fix kamatozású hitelek (és általában véve a Minősített Fogyasztóbarát Hitelek) magas arányának köszönhetően

a relatíve kockázatos hitelek aránya mérsékelt maradt.

A banki hitelezés természeténél fogva ciklikus, szükséges a forrás diverzifikácó, tehát a vállalati részvény- és kötvénypiac fejlesztése elkerülhetetlen - tette hozzá.

A konferencia másik fontos témája az áfa bevezetésének százéves évfordulója volt: először Németországban, nem sokkal később Franciaországban vezették be az áfát az első világháború után, nálunk pedig 1921-től 1951-ig volt érvényben a korábbi forgalmi adó.

Domokos László, az Állami Számvevőszék elnöke az áfával kapcsolatban elmondta: a költségvetés bevételi oldalának meghatározó eleme ez az adónem. Kiemelte: nálunk még mindig sokan sportnak tekintik az áfacsalást, ezért is

fontos, hogy az adóbevételek célszerű hasznosulását jól ellenőrizzék, mert "az állampolgárok felé ez egy elszámolási kötelezettség". Mint elmondta, a számvevőszéki feladatok közül az áfát érinti többek között a költségvetési törvényjavaslat véleményezése, a zárszámadás ellenőrzése, az állami hatóság adóztatási tevékenységének ellenőrzése, illetve tanácsadói szerepkörben tanulmányok, elemzések készítése.

Az áfa-kulcs emelésével kapcsolatban Domokos László kiemelte, hogy a magasabb áfa általában az alacsonyabb jövedelmű embereknél okozza arányaiban a legnagyobb többletkiadást, ezért volt fontos alapvető élelmiszereknél az áfakulcs mérséklése, bár az árakban ez általában nem tükröződik, mert a gyakorlatban sokkal inkkább a piaci kereslet-kínálati törvények határozzák meg az árakat.

Az ÁSZ elnöke kiemelte, hogy az áfa-bevételek az utóbbi években túlteljesülnek (főként a gazdaság fehéredésének következményeként), az adópolitika pedig összességében megfelelően támogatta a gazdaságpolitika célkitűzéseit, vagyis

- a költségvetési stabilitást,

- a foglalkoztatás bővítését,

- a fenntartható gazdasági növekedést,

- az államadósság csökkentését,

- a versenyképesség javítását, valamint

- az újraelosztási rátát is sikerült mérsékelni az utóbbi években.

Bár a gazdaság fehéredévével párhuzamosan emelkednek az állami adóbevételek, javul az adózási morál, fenntartható kifehérítésre van szükség, így az adókulcsok csökkentésével vissza lehet adni a többletbevételek egy részét - tette hozzá.