Inflációs elnökké teszi a programja Donald Trumpot? A Fednek is lesz ehhez néhány szava

ElemzésekDonald Trump nem kis mértékben a Bidenomics alatt elszabadult inflációnak köszönheti második elnökségét. A január 20-án hivatalba lépő elnök gazdasági programjának vannak azonban olyan radikális elemei, amelyek könnyen újralobbanthatják az infláció tüzét. Melyek ezek a tényezők? Lehet, hogy – Joe Bidenhez hasonlóan – Trumpból is „inflációs elnök” lesz? Mit tehet ebben a helyzetben a Fed, az árstabilitásért felelős központi jegybank?

Szakértők és választási megfigyelők között szokatlanul nagy a konszenzus: a november 5-i amerikai elnökválasztást elsősorban a gazdasági kérdések határozták meg.

Az inflációs válság már több amerikai elnök újrázási kísérletét hiúsította meg, többek között Jimmy Carterét és George H.W. Bushét. A demokraták mostani bukásában – a szenátusi többség mellett a Fehér Ház elvesztésében – több tényező játszott szerepet, de a váratlanul gyors árfelfutás volt a perdöntő a 2021-2023 közötti időszakban.A felmérések már évek óta jelezték, hogy

a szavazókat legjobban foglalkoztató gond a magas fogyasztói árszínvonal és a velejáró megélhetési/lakhatási válság.Biden elnök mégis bízott abban, hogy a Covid-járvány miatt beharangozott gazdasági recesszió elhárításával és a munkanélküliség alacsony szinten tartásával elnyerheti a választók támogatását az újrázásra.

Az amerikai gazdaság – főként a Trump-kormány utolsó évében (2020) bevezetett masszív (2,2 billió dolláros) élénkítő programja következtében villámgyorsan – még ugyanabban az évben – visszapattant a Covid-recesszióból.

Ennek ellenére a 2021 januárjában hivatalba lépő Biden elnök 1,9 billió dollárra rúgó szuper-keynesiánus fellendítési programot erőszakolt át a Kongresszuson republikánus támogatás nélkül.

Bideni pénzeső, gazdasági cukorroham

Biden fiskális politikája nyakló nélkül pumpálta a pénzt a gazdaságba.

Az első két évben (2021-2022) – a Fed készséges közreműködésével – több mint négyszer (!) annyi friss pénzt pumpáltak a magángazdaságba, kormányzati intézményekbe és a lakosságba, mint amennyi GDP a Covid-járvány hatására kiesett.

A „cukorrohamtól” az amerikai gazdaság átmenetileg mesterségesen felpörgött, közben

a költségvetési hiány (tavaly GDP arányosan 7 százalék) és az államadósság (122 százalék) durván elszállt.

Nem csoda, hogy Trump hatásos politikai fegyvert tudott magának faragni a száguldó fogyasztói árakból és kamatokból.

A bideni „helikopterpénzek” titkolt célja a szavazatvásárlás volt, ami a republikánus „vörös cunami” megelőzését célozta a 2022-es félidős kongresszusi választásokon. Ha a cunami átcsapott volna Washingtonon, Biden már akkor búcsút inthetett volna az újabb elnökjelöltségnek.

Az ellátási láncokban keletkezett szűk keresztmetszetek közepette a Biden-kormány által túlstimulált fogyasztói kereslet

négy évtizede nem látott magasságokba röpítette az árakat,

amelyek 2022 derekán már 9 százalékos tempóban vágtattak.

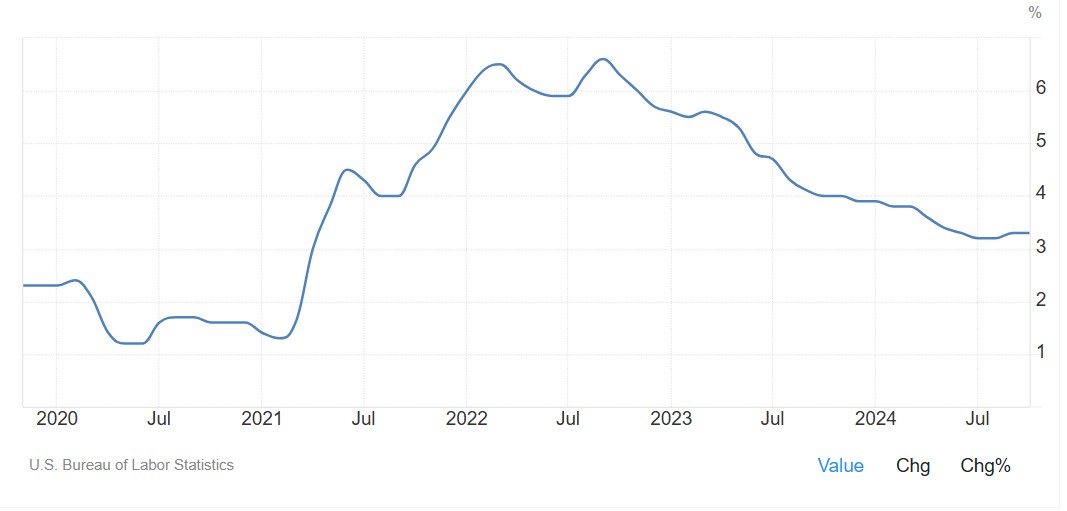

Maginfláció alakulása az Egyesült Államokban (%, tradingeconomics)

Azóta hiába lett az inflációs ráta jóval alacsonyabb – 2,5 százalék körüli az utóbbi hónapokban, közel a Fed 2 százalékos inflációs céljához –, a magas fogyasztói árak tovább emelkednek, s ma több mint 20 százalékkal magasabbak, mint Trump elnökségének utolsó hónapjában.

A Biden/Harris-kampány egy makroökonómiai adatot – az országos inflációs ráta csökkenését – reklámozta, jóllehet az átlagszavazót és a háztartásokat a magas és tovább emelkedő árszínvonal mikroszintű valósága sújtotta. Például az, hogy a tojás kétszer annyiba kerül, mint négy évvel ezelőtt, a politikai terméknek számító benzin 30 százalékkal, a pékáruk pedig 25 százalékkal drágultak meg.

Kamatláb cunami

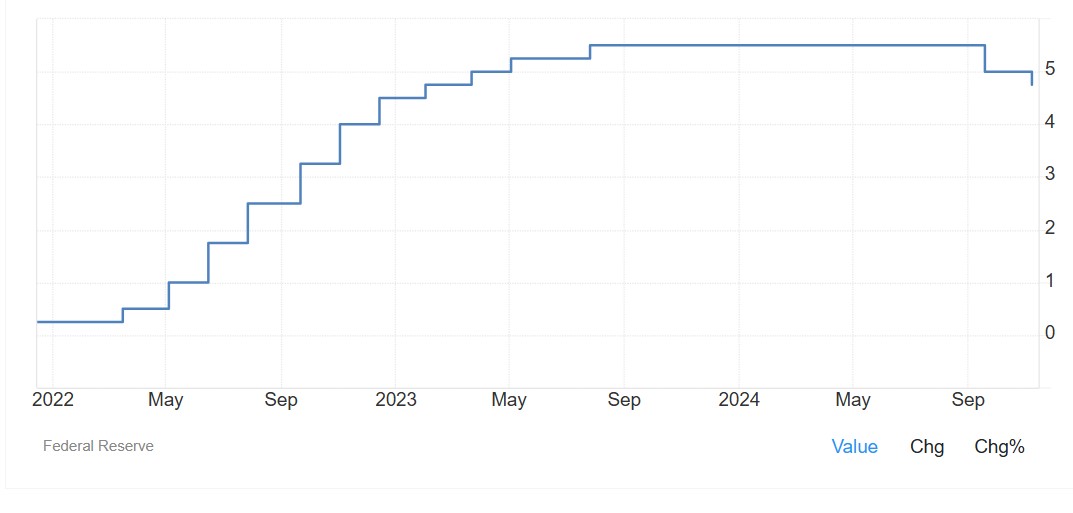

A vágtató infláció megfékezésére a Fed sorozatos kamatlábemelésre kényszerült. A jegybank azonban késve reagált, mert – saját bevallása szerint – „nem volt tisztában az infláció természetével”: a monetáris/fiskális politikák helyett az ellátási láncokban a pandémia miatt bekövetkezett átmeneti fennakadásoknak tulajdonított aránytalanul nagy szerepet.

Az alapkamat sokk miatt viszont az egekbe szöktek a lakás- és autóvásárlási kölcsönök kamatai, a hitelkártya kamatokról nem is beszélve. Biden alatt az ingatlanárak a másfélszeresükre emelkedtek, a lakbérek pedig közel egyharmaddal futottak fel.

Az elnökválasztás évében a lakosság kevesebb mint ötöde (!) érzi úgy, hogy jobban él, mint Trump elnöksége alatt.

Biden elnök példátlanul alacsony támogatottsága, a széles körű választói elégedetlenség és az újrázási bukás mögött a magas infláció és a velejáró reáljövedelem csökkenés volt a legfőbb ok. (Természetesen a nemzetközi ellátási láncokban korábban tapasztalt komoly fennakadások enyhülése vagy teljes megszűnése is szerepet játszott az árdinamika lecsillapodásában.

A Fed alapkamatának alakulása (%, tradingeconomics)

Amerikai szakmai berkekben még mai is megoszlanak a vélemények a két tényező – kamatráta és kínálati láncok – relatív súlyának megítélésében.)

A felmérésekben a választók Donald Trumpot jóval alkalmasabbnak tartották a gazdaság menedzselésére, mint Bident vagy később Kamala Harrist. Sok voksoló nosztalgikusan gondolt vissza a gazdaság jó teljesítményére a Trump-elnökség első három évében a Covid-járvány kitörése előtti időszakban, benne az árstabilitásra (átlagosan 2 százalékos infláció 4 százalékos munkanélküliség mellett).

Trump: „Jön az aranykor”

Győzelmi beszédében a most megválasztott elnök nem fukarkodott a metaforikus túlzásokkal.

Nem kevesebbet ígért, mint az amerikai „aranykor” eljövetelét,

amelynek virágzó gazdaságára az árstabilitás, az alacsony munkanélküliség, az életszínvonal növekedése, hazai energiahordozó

bőség és a külkereskedelmi mérleg egyensúlya lesz jellemző.

Korábbi elnökválasztási kampányaihoz hasonlóan Trumpnak most sem volt átfogó, részletesen kimunkált választási programja. Amit a részletekből megismerhetünk, az egyetlen szóval jellemezhető:

radikalizálódás.

A számos, drasztikus intézkedésből most azokat vesszük górcső alá, amelyek potenciálisan inflációs nyomást gyakorolhatnak az amerikai gazdaságra: adók, államadósság, vámok, illegális bevándorlás és a Fed függetlensége.

Trump új adópolitikájában a prioritás a 2017-es adótörvényében szereplő jelentős személyi jövedelemadó-csökkentések meghosszabbítása. (A törvény adómérséklő rendelkezései 2025 végén hatályukat vesztik.)

Bár az adócsökkentés mély és széles körű volt, a gazdag családok élvezték a legnagyobb előnyöket.

Trump kilátásba helyezte a társasági adó csökkentését a jelenlegi 21 százalékról 15 százalékra. Adómentes lenne például az állami nyugdíjakból szerzett jövedelem és a szolgáltatószektorban dolgozók borravalóból származó jövedelme. A beruházások ösztönzése céljából Trump lehetővé tenné, hogy az állóeszköz beruházások teljes értéke azonnal levonható legyen a vállalati adóalanyok számára.

Vaskos adóvágás, „fiskális féktelenség”?

Pártatlan becslések szerint Trump adócsökkentési javaslatai a következő évtizedben – a magas költségvetési hiányok révén –

7,5 billió dollárral növelnék meg az államadósságot.

A GDP-arányos államadósság egy évtizeden belül rekord magasságba, 140 százalékra ugrana fel, még a megemelt importvámokból származó plusz bevételek figyelembevételével is. Az amerikai szakirodalomban az effajta kockázatos költségvetési politikát „fiskális féktelenségnek” (fiscal recklessness) nevezik.

Ami az adópolitika bevételi oldalát illeti, Trump és stábja abban bízik, hogy a tervezett széles körű dereguláció dinamizálja majd a gazdaságot, aminek következtében nagymértékben megnövekednek az adóbevételek.

Ám a kínálat-oldali Laffer-görbe elmélet – csökkentett adókulcsok több adóbevételt eredményeznek – csak az Economics 1.0 tankönyvekben működik jól, a valóságban kevésbé. A Reagan-kormány még élő tagjai és tanácsadói sokat tudnának erről beszélni. (Reagan első kormánya meglehetősen sikertelenül kísérletezett a Laffer-görbével: az 1981-es nagy adócsökkentések néhány évvel később a költségvetési deficit súlyos elmélyüléséhez vezettek.)

Sokan Washingtonban abszurdnak, „fiskális fantáziának” tartják, hogy az Elon Musk és Vivek Ramaswamy milliárdos üzletemberek által vezetett kormányzati hatékonyság-javító testület (DOGE) képes lesz majd közel egyharmaddal (2 billió dollárral) csökkenteni a szövetségi kormány éves költségvetését.

DOGE ide vagy oda, a Potomac partján meglehetősen tartja magát a nézet, hogy a kormánykiadások nem csökkenni, hanem növekedni fognak, ugyanúgy, mint Trump 1.0 alatt.

Meredek importvámok

A második elnöki ciklusra felvázolt elképzelések közül a legnagyobb figyelmet

Trump 10 vagy 20 százalékos általános vámtarifája váltotta ki, amelyet az összes importra kivetnének, beleértve az USA legszorosabb szövetségeseitől származó behozatalt. Az első számú kereskedelmi ellenségnek számító Kínára minimum 60 százalékos vám vár. Ezekkel a tarifákkal a jelenlegi 2,3 százalékos átlagos amerikai vámszint több mint a hétszeresére, 17 százalékra ugrana fel.

Nem kizárt azonban, hogy a magát az „üzletkötés művészének” tartó exelnöknél

a 10-20 és 60 százalékos vámtarifa csupán induló tárgyalási pozíció és nyomásgyakorlás a partnerektől való minél nagyobb kereskedelempolitikai engedmények kicsikarása érdekében. Ezek a vámtervek élesen szembe mennek a nemzetközi kereskedelmi joggal, amely kifejezetten tiltja az ilyen egyoldalú, aránytalan vámpolitikai intézkedéseket.

Emellett a globális kereskedelmi háború kirobbanásának komoly veszélyét hordozzák magukban, mivel biztosra vehetően a fő kereskedelmi partnerek – szemet szemért alapon – hasonló mértékű ellenvámokkal sújtják majd az amerikai exportot.

Az agresszív vámtarifák valószínűleg kongresszusi jóváhagyást igényelnek, mert az ilyen átfogó, minden államra kiterjedő vámintézkedésre az elnöknek nincs egyértelmű törvényi felhatalmazása.A kilátásba helyezett vaskos vámemelés komoly negatív hatásokat váltana ki Amerikában: a GDP volumene másfél százalékkal csökkenne, egymillió állás elveszne, az inflációs ráta legalább egy százalékponttal nőne és évente 2600 dollárral terhelné meg a családok pénztárcáját. Sajnos a közvélemény sincs tisztában ezekkel a tényekkel, ezért a szavazók több mint a fele helyesli a populista, szavazatnyerő vámelképzelést.

Illegálisok deportálása: munkaerőhiány lesz?

Donald Trump

drasztikus intézkedésekkel kívánja megállítani a Biden/Harris-kormány alatt elszabadult illegális migrációt, ez volt az egyik legfontosabb választási ígérete. Be akarja fejezni az egyharmados készültségű déli határfal építését és deportálni akarja az országban élő összes (hozzávetőleg 12 milliót kitevő) illegális bevándorlót, ami – egy elnöki cikluson belül –logisztikailag és politikailag megvalósíthatatlan vállalás.

Több demokrata vezetésű állam (például Kalifornia és New York) minden bizonnyal megtagadná a szövetségi hatóságokkal való együttműködést a masszív méretű deportálások végrehajtásában.

Trump számára

nagy belpolitikai siker lenne már 5-6 millió ember kitoloncolása is,

különösen az új bevándorlási hullámok leállításával párosulva.

De még ennek is nem elhanyagolható inflációs hatása lenne az eleve szoros munkaerőpiaci helyzet feszültebbé válásán keresztül. A kormány adatai szerint illegális bevándorlók teszik ki a mezőgazdasági munkaerő 40 százalékát, az építőiparban pedig közel egynegyedét.

A tömeges deportálás – különösen ezekben az ágazatokban – fokozná a munkaerőhiányt, emelné a termelési költségeket, amelyek végső soron magasabb fogyasztói árakban tükröződnek.

Fed: marad-e a függetlenség?

A fenti árfelhajtó hatásokat felerősítené, ha Trump elnöknek sikerülne – ahogy tervezi – a formálisan kormányfüggetlen központi jegybank monetáris politikáját – kamatláb megállapítás, pénzkibocsátás, kincstári kötvények vásárlása, dollárárfolyam – döntően befolyásolnia.

Trump már belengette a Fed elnökének, Jeremy Powellnek az esetleges elbocsátását (amihez formálisan nincs jogi felhatalmazása), ha a jegybank kamatintézkedései keresztbe tesznek a Fehér Ház gazdaságpolitikájának. (Powell mandátuma 2026 májusáig szól.)

Trump a gyors gazdasági növekedésben érdekelt, amelyhez szerinte a jelenleginél (4,5-4,75 százalék) tartósan alacsonyabb alapkamatra és „mennyiségi lazításra” – ami elsősorban az állami kötvények Fed általi vásárlása a költségvetési hiány finanszírozására – lenne szükség,

szemben a Fed utóbbi két évben követett szigorú monetáris politikájával.

Az amerikai infláció esetleges kiújulása döntően a Trump-Powell kötélhúzás végkimenetelétől függhet.

A jelek arra utalnak, hogy Powell érzi az inflációs nyomás és az áremelkedési várakozások fokozódását, amelyre a kincstárjegyek hozamának emelkedése is figyelmeztet Trump választási győzelmét követően. A Fed elnöke közvetlenül a választás után „óvatosabb megközelítést” jelentett be a további kamatcsökkentéseket illetően a trumpi vámpolitika tényleges inflációs hatásainak figyelembevételével.

Komoly a dilemma: vajon január 20-a után Powell ellent tud-e majd állni Trump elnök politikai nyomásának, vagy inkább a lemondást választja? Nem kevés múlik majd ezen Amerikában, de azon túl is.

A szerző a Világbank volt vezető közgazdásza