Küszöbön egy újabb devizaháború?

ElemzésekAz USA és Kína közötti kereskedelmi háború két éven belül akár devizaháborúvá is mélyülhet. Igaza van Trumpnak abban, hogy Peking – és részben az Európai Központi Bank is – tudatosan gyengíti a valutáját, hogy helyzetbe hozza az exportőröket, vagy másról van szó?

- Az Egyesült Államok és Kína közötti kereskedelmi háború két éven belül akár devizaháborúvá is fajulhat, aminek az esélyét az évek óta gyengülő jüan is növeli.

- Ötféle módon gyengíthetik a felek a devizájukat, amely ránk is komoly hatással lenne.

- A lassuló kínai gazdasági növekedés, a magas eladósodottság, és a globális nyitás miatt Kína feltehetően el akar kerülni egy devizaháborút.

Fokozatosan növekszik az Egyesült Államok és Kína közötti devizaháború esélye, amire akár két éven belül is sor kerülhet, amennyiben nem tudnak megállapodni a felek – figyelmeztet a Goldman Sachs, a Citigroup és az ING Bank.

Kik lennének a nagy devizamanipulátorok?

Donald Trump a közelmúltban kifejtette, hogy véleménye szerint

mind az eurózóna, mind Kína érdemben gyengíti a saját devizáját annak érdekében, hogy javítsák az exportszektoruk versenyképességét és nyereségességét, komoly károkat okozva ezáltal az Egyesült Államoknak.

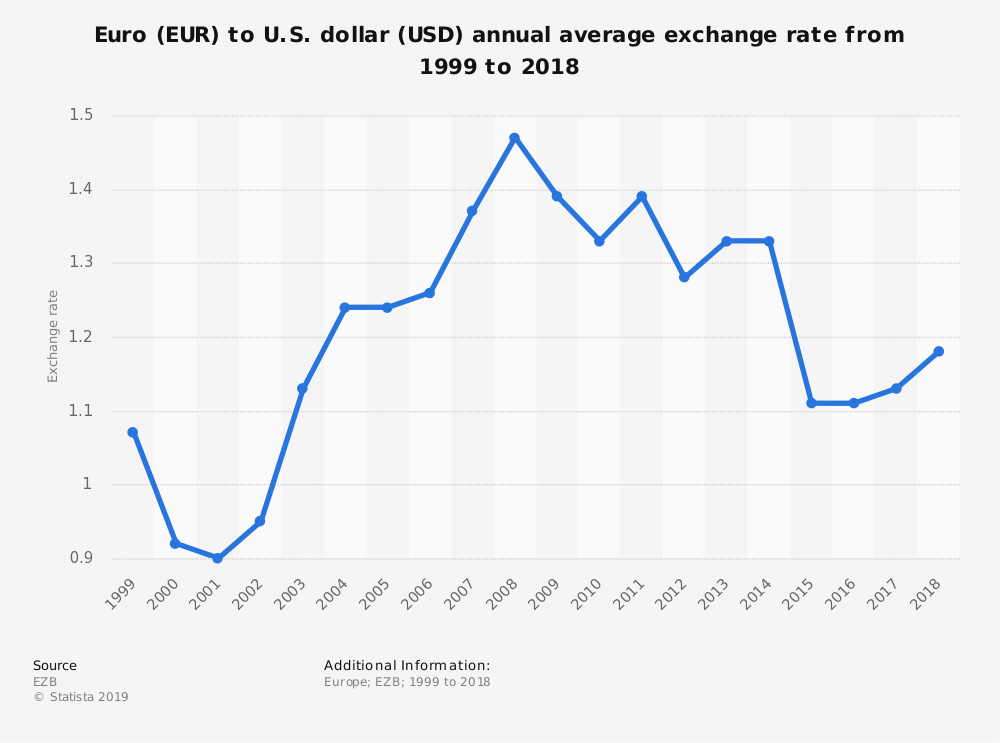

Ha megnézzük az árfolyamokat, akkor valóban azt látjuk, hogy 2018 eleje óta nagyságrendileg 10 százalékkal gyengült a kínai jüan és az euró is a dollárral szemben, ami valóban zavarhatja az amerikai elnököt.

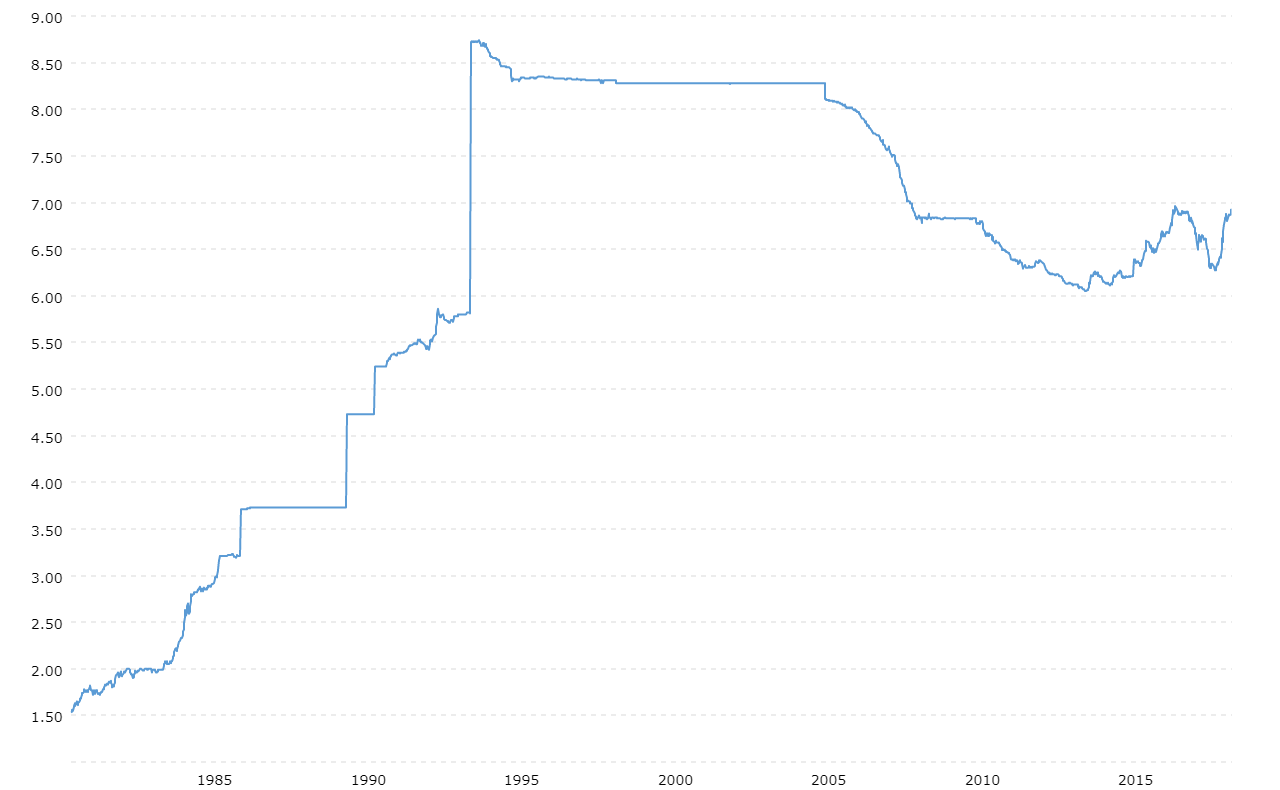

Mindazonáltal hozzá kell tenni, hogy a jüan gyengülése már 2014 eleje óta zajlik,

a 2018 utáni leértékelődés pedig a kereskedelmi háborúra és a lassuló kínai növekedésre lehet válasz. Emiatt Trump és kereskedelmi tanácsadói – Robert Lighthizer és Peter Navarro – már többször nevezték Kínát devizamanipulátornak.

Az alábbi ábra az amerikai dollár és a yüan árfolyamát mutatja, és jól látszik, hogy Kína korábban többször is élt a gyengítés lehetőségével, legutóbb pedig a tavaly március elején kezdődött vámháború után ismét látszik egy leértékelődési tendencia.

Hivatalos álláspont

Az európai és a kínai fél hivatalos álláspontja szerint sem az Európai Központi Bank, sem a kínai jegybank nem gyengíti szándékosan a devizáját, hanem ők csupán az inflációs cél elérése érdekében lazítanak a monetáris kondícióikon, és ennek csak egy mellékterméke a gyengébb deviza.

Bár Donald Trump több alkalommal kritizálta Mario Draghi-t, az Európai Központi Bank elnökét is amiatt, hogy a laza monetáris politikával évek óta mesterségesen gyengíti az eurót, egyelőre mégis kisebb az esélye egy EU-USA devizaháborúnak.

Az euró-dollár kurzus sokkal kisebb gyengülést mutat:

A jövő novemberi amerikai elnökválasztás lezajlása előtt jó eséllyel még nem bonyolódik bele Donald Trump egy komolyabb gazdasági konfliktusba és devizaháborúba Kínával sem, mert az az újraválasztási esélyeit is gyengítené. Trump újraválasztása esetén 2020 végétől azonban már nem lesz ilyenfajta visszatartó erő.

Túl vonzó volt az USA – a dollár is erősödött

Az Egyesült Államok gazdasága sok szempontból erősebb és egészségesebb helyzetben van, a Fed több alkalommal is szigorított: 2018 eleje óta a Fed mérlegfőösszege 650 milliárd dollárral csökkent, míg az irányadó ráta is 1 százalékponttal magasabb lett.

Az erősebb amerikai gazdasági fundamentumok és a szigorodó jegybankpolitika hatására is erősödött a dollár, és akkor még nem is említettük meg annak menekülő deviza szerepét egy olyan időszakban, amikor bőven vannak kockázatok és nagy a bizonytalanság.

Felelős partner

Kína feltehetően azért sem szeretné jelentős mértékben gyengíteni a devizáját, mert egy ilyen esetben kimenekülne a tőke és a forrópénz az országból, amely komoly zavarokat és a likviditás kiszáradását idézné elő, megingatva ezáltal többek között a kínai bankszektort.

Egy számottevően gyengébb jüan ráadásul nem csak az Egyesült Államokra nézve lenne negatív, hanem az Európai Unióra is, amely Kína kulcsfontosságú kereskedelmi partnere. Egy esetlegesen gyengébb jüan ugyanis komoly árfolyamveszteséget okozna az EU exportszektorának.

Ezenfelül komoly eladói hullám bontakozhatna ki a világ részvénypiacain, amit ráadásul egy látványosabb hozamemelkedés is követhetne az eladósodott feltörekvő országokban, köztük Kínában is.

Kína az elmúlt években azon fáradozott, hogy kereskedelmileg és üzletileg nyisson a világ felé, ezért kerülnie kell a kínai vezetőségnek, hogy nehéz helyzetbe hozza a többi partnerországot.

Végezetül egy éven belül 1300 milliárd dollár értékben jár le dollárban kifejezett adósság Kínában, amit igencsak megterhelő lenne visszafizetni egy gyengébb jüannal.

Ez az összeg egyébként durván 150 milliárd dollárral meghaladja Kína által birtokolt teljes amerikai államkötvény állományt.

Vissza 2000-hez?

Az Egyesült Államok legutóbb 2000-ben avatkozott be a devizapiacon nyíltpiaci intervencióval, amikor is eurót vásárolt és dollárt adott el, miután az amerikai fizetőeszköz jelentős mértékben felértékelődött az ezredforduló tájékán. A tényleges beavatkozások és a verbális intervenciók akkor elérték a kívánt hatást és egy átmeneti időszak után megállt a dollár erősödő trendje. De természetesen a kép akkor is összetett volt.

Hogyan hatna ránk egy devizaháború?

A jüan és a dollár gyengülése azon túl, hogy jelentős tőkepiaci turbulenciát, emelkedő kamatokat, magasabb csődrátát váltana ki világszerte, jelentősen növelné a politikai megtorló intézkedések esélyét is.

A gyengébb jüan pedig az Európai Unió exportszektorának nyereségességére és ezáltal a gazdasági növekedésre is negatívan hatna. Jelentősen növekedhetne továbbá az üzleti és a befektetői bizonytalanság is.

A külső környezet romlásával párhuzamosan a magyar GDP növekedés is alábbhagyna, valamint a csökkenő befektetői kockázati étvágy miatt eladói nyomás alá kerülhetnének a hazai eszközök, igaz, már csak kisebb mértékben, hála hazánk csökkenő külső sérülékenységének.

A devizatartalékok nagy részét világszerte dollárban tartják a nagyobb jegybankok, így a dollár gyengülése szintén kedvezőtlen lenne számos ország számára.

Az Egyesült Államok és Kína tekintetében pedig a gyengébb deviza megdrágíthatná az importált termékeket, számottevő inflációt generálva ezáltal.

Milyen eszközökkel avatkozhatnak be?

Jellemzően öt fajta technikával tudja egy adott ország gyengíteni a devizáját.

- Lazít a monetáris kondíciókon, kamatcsökkentéseket hajt végre a jegybank, illetve növeli a gazdaságban lévő pénzmennyiséget, kedvezményes hiteleket nyújt, esetleg eszközvásárlási programokat indít. A lazább pénzpolitika magasabb inflációt és gyengébb devizát eredményez.

- Verbális intervenció. Az ország vezető beosztású személyei nyíltan beszélnek arról, hogy beavatkozás következhet, ezáltal kiváltva egy eladói hullámot a saját devizában.

- Tőke kontrol szabályok bevezetése, aminek keretében megadóztathatnak egyes tranzakciókat avagy korlátozhatják a transzferek, átutalások mennyiségét. Ezzel összhangban távol maradhat a forró pénz az országtól és gyengülhet az adott ország fizetőeszköze iránti kereslet.

- Néhány ország – köztük Kína is – nem lebegteti szabadon a devizáját, hanem rögzíti az aktuális céloknak megfelelően. A dollár/jüan devizapár rögzítése és magasabb szinten tartása az egyik oka egyébként a nagyobb amerikai külkereskedelmi deficitnek.

- Az utolsó és az egyben az egyik legagresszívabb technika a nyíltpiaci intervenció, amelynek keretében az adott ország külföldi devizát vesz és a saját devizáját eladja, ezáltal gyengülni kezd a hazai fizetőeszköz.