Még jó ideig maradhatnak a magas kamatok – mutatjuk mit mondott az MNB

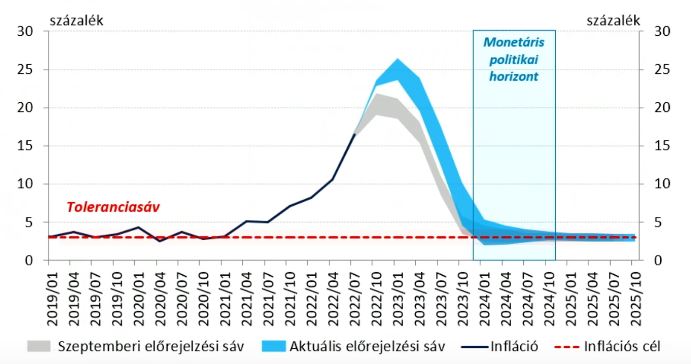

ElemzésekMegemelte az inflációs előrejelzését az MNB. Az idén 14,5 - 14,7 százalék, míg jövőre 15,0 - 19,5 százalék között lehet az infláció Magyarországon. A gazdasági kilátások kedvezőbben alakulnak. A GDP idén közel 5 százalékkal, míg jövőre 0,5-1,5 százalékkal bővülhet. Ez egyúttal azt is jelenti, hogy elkerülhetünk egy komolyabb gazdasági visszaesést. A munkaerőpiac stabil, a folyó fizetési mérleg egyenlege az energiaegyenleggel párhuzamosan javul. Virág Barnabás bejelentése alapján az MNB a következő hónapokban is biztosítja az energiaszámlához szükséges devizalikviditást. A lépés enyhíti az eladói nyomást a forinton.

Virág Barnabás, az MNB alelnöke a jegybank sajtótájékoztatóján elmondta, az inflációs pálya a szeptemberi várakozásokhoz képest magasabban alakul.

Az infláció 2022-ben 14,5-14,7 százalék, 2023-ban 15,0-19,5 százalék, 2024-től pedig 2,3-4,5 százalék között várható.

Az infláció esetében a legnagyobb kockázat továbbra is az orosz-ukrán háború. Ez indokolja, hogy az előrejelzési értékeket szélesebb tartományban határozza meg a jegybank. Az alacsonyabb inflációs számok a háború gyorsabb lezárásának lehetnek a következményei, míg a magasabb inflációs környezet a háború elhúzódásának lehet az eredménye.

A fogyasztói árindex 2023 végére jó eséllyel egyszámjegyű tartományba csökken és 2024-ben tér vissza a jegybanki toleranciasávba.

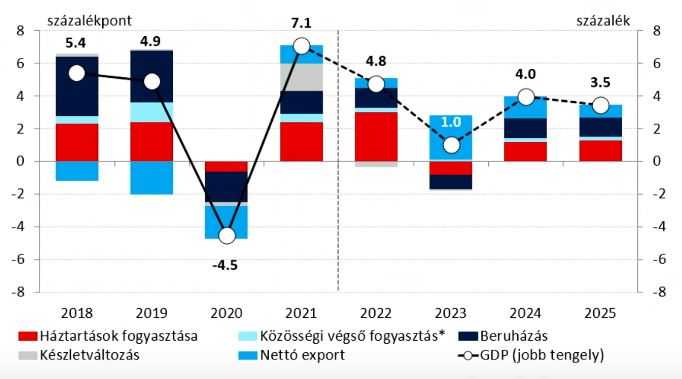

A hazai GDP 2022-ben 4,5-5,0 százalékkal, 2023-ban 0,5-1,5 százalékkal, 2024-ben 3,5-4,5 százalékkal, míg 2025-ben 3,0 – 4,0 százalékkal bővül – mutatott rá Virág Barnabás.

A munkaerőpiac helyzete továbbra is stabil és a GDP lassulásához mérten a korábbiaknál lényegesen kisebb kilengések jellemzik majd 2023-ban.

Az új exportkapacitásoknak köszönhetően a külpiaci részesedésünk emelkedése és a nettó export javulása várható.

A folyó fizetési mérleg javulása elindult. Aktuális előrejelzésünk a szeptemberihez képest kedvezőbb képet mutat. 2023-tól tovább mérséklődik a folyó fizetési mérleg hiánya – tette hozzá Virág Barnabás.

Hazánk energiaegyenlegének hiánya az év végére 1 milliárd euróra mérséklődhet az alacsonyabb gázárak eredőjeként. Az energiaegyenleg nélkül számított folyó fizetési mérlegünk az elmúlt hónapokban még nagyobb többletet is fel tudott mutatni.

Monetáris politika

A jegybank alelnöke kifejtette, a szigorú monetáris kondíciók fenntartása indokolt. A Monetáris Tanács az alapkamatot decemberben is változatlanul, 13 százalékon tartotta.

Az egynapos betéti kamat 18 százalékos szintjét a kockázati megítélés trendszerű javulásáig szükséges alkalmazni. Kulcsszó a türelem – mondta el Virág Barnabás.

A meghatározó jegybankok szigorítása továbbra is kockázatot jelent a régiós jegybankok szempontjából.

A monetáris szigorítás a bankközi forintlikviditás szűkítésével tovább folytatódik.

Az MNB a következő hónapokban is biztosítja az energiaszámlához köthető, a piaci egyensúly eléréséhez szükséges devizalikviditást. A lépés enyhíti az eladói nyomást a forinton.

A szigorú monetáris kondíciók fenntartása biztosítja az inflációs várakozások horgonyzását és az inflációs cél fenntartható módon történő elérését – fejtette ki Virág Barnabás.

A Tanács folyamatosan értékeli a beérkező adatokat, valamint az inflációs kilátások alakulását. A kockázatok fokozódása esetén kész megtenni a megfelelő lépéseket.

Nemzetközi folyamatok

A legtöbb elemzés azt mutatja, hogy a globális inflációs csúcson túl lehetünk. Megindult a globális infláció lassú csökkenése. Ugyanakkor a konjunktúra érdemi lassulása most következik és leginkább a 2023-as évet érinti.

Hazai infláció

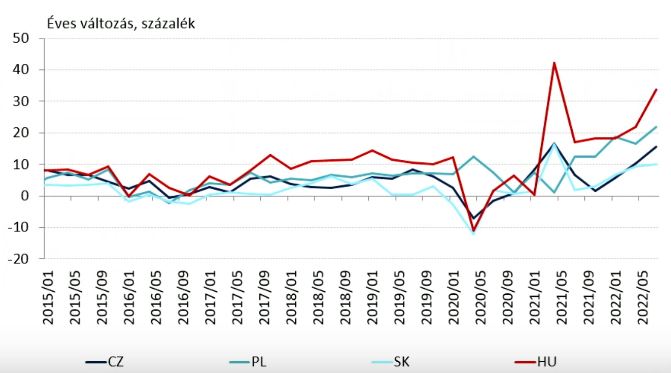

A havi átárazások mértéke továbbra is magas. Az áremelésekben nyár vége felé volt egy csökkenő trend, azonban jelenleg ismét magas értékek láthatók. Ebben a folyamatban továbbra is meghatározó az élelmiszerárak gyors emelkedése – mutatott rá Virág Barnabás.

A magyarországi vállalatok a költségek emelkedésénél nagyobb áremelést hajtottak végre. Az infláció felfutásával párhuzamosan a vállalatok jövedelmezősége érdemben emelkedett.

Emiatt az ár-bér spirál elemzése kiemelten fontos, csakúgy, mint a profit-húzta infláció elemzése. Utóbbi problémakör megoldásában kiemelten fontos szerepe van a piaci verseny és a versenyszabályok erősítésének.

Bruttó működési eredmény és vegyes jövedelem a régióban

Forrás: MNB

A hazai infláció várhatóan 2024-ben tér vissza a jegybanki toleranciasávba.

Az MNB inflációs előrejelzésének alakulása az előrejelzési horizonton

Forrás: MNB

Gazdasági aktivitás

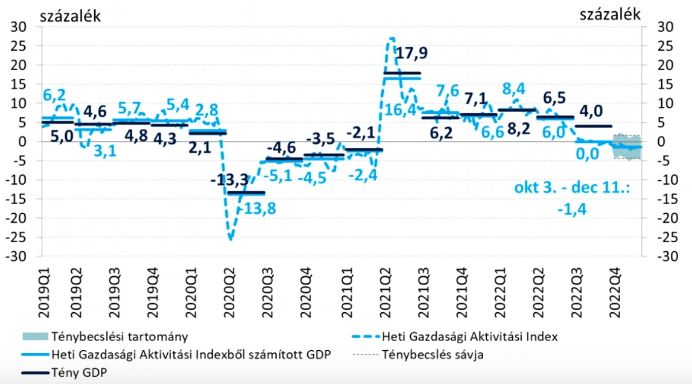

Az év utolsó negyedévében tovább hűlt a magyar gazdaság. A negatív dinamika 2023 első felében is velünk marad. – világított rá Virág Barnabás.

A heti gazdasági aktivitási index alakulása, éves változás

Forrás: MNB

Növekedést befolyásoló tényezők

Jövőre várhatóan a belső kereslet csökken, de 2023-ban a nettó exportnak köszönhetően pozitív maradhat a növekedés.

Az állami beruházások elhalasztása, az óvatosabb beruházási hozzáállás a magánszférában és a hitelpiaci folyamatok szigorodása egyaránt mérsékli a beruházási aktivitást. Emellett jövőre a lakossági fogyasztás visszaesése várható a magasabb inflációs környezetben.

Mindezen tételek ugyanakkor 2024-től újra növekedési pályára állnak – mutatott rá Virág Barnabás.

A GDP felhasználásoldali felbontása