Másfél hónapot a céges adminisztráció egy évben - az észteknél negyedennyi

ElemzésekMagyarországon az átlagos adóadminisztráció évi 277 órát tesz ki, azaz egy munkavállalónak csaknem hét hétig foglalja le munkaerejét. Összehasonlításképp ez az adat Észtországban 63 óra, Romániában pedig 163 óra. Nálunk a legalacsonyabb az információkat elektronikus formában megosztó vállalkozások aránya.

A vállalati adminisztráció, a bürokrácia az a terület, amelyre a magyar vállalkozások kiugróan sok időt fektetnek, és amelynek egyszerűsítésével hatékonyabb lehet munkájuk.

Évi egy hét csak adminisztrációra

Ezt mutatják a számok is, hiszen

amíg Magyarországon az átlagos adóadminisztráció évi 277 órát tesz ki, azaz egy munkavállalónak csaknem hét hétig foglalja le munkaerejét, addig Európa-szerte sokkal alacsonyabb ez a szám, de a régió országai is jobban állnak ebben.

A szomszédos Szlovákiában például 192, Romániában pedig 163 órát fordít ugyanerre az átlagos kisvállalkozás - derül ki a K&H bank elemzéséből. Az európai listavezető Észtországban, Luxemburgban és Írországban mindössze 63-82 munkaórát emészt fel évente az adózással kapcsolatos bürokrácia, azaz harmad-, negyedannyi időt vesz el a termeléstől. Az adminisztráció csökkentésével megnyert időt a termelésre fordíthatnák a vállalatok, s így nőhetne a termelékenység.

A várhatóan jövő év közepétől induló új, online számlázási rendszer hosszabb távon képes lesz arra is, hogy az adóadminisztráció teljes terhét átvegye a vállalkozóktól,

ahogy a személyi jövedelemadózás területén már megtörtént. Csak abban az esetben kell majd az adóbevallással foglalkozni a vállalkozónak, ha úgy gondolja, a NAV által elkészített bevallást valami okból módosítani kell.

Kevesen használnak digitális technológiát

Az 520 ezer cég mintegy 1,8 millió embernek ad munkát, és a bruttó hazai termék (GDP) több mint felét adja. Ezzel együtt azonban azt is látni kell, hogy a digitális technológiák integrálását még mindig sok esetben inkább problémaként, semmint lehetőségként élik meg a vállalkozások - a bank elemzése szerint. Ezt támasztja alá, hogy

uniós szinten Magyarországon a legalacsonyabb, csupán 14 százalék az információkat elektronikus formában megosztó vállalkozások aránya,

miközben a digitális technológiák alkalmazását mutató DESI index (Digitális Gazdaság és Társadalom Index) alapján is jelentősen el vagyunk maradva az EU átlagtól.

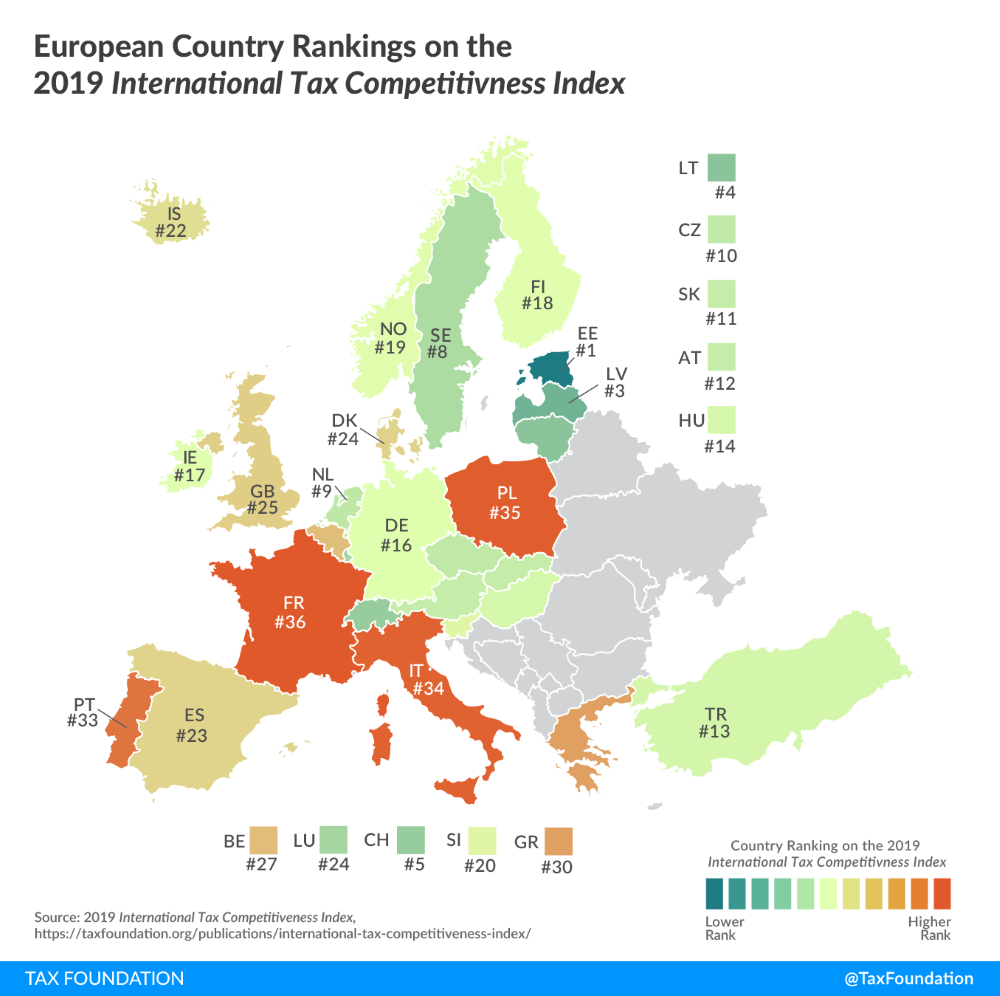

Az adókulcsok többsége versenyképes

A Taxfoundation által összeállított, és a Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) országait rangsoroló

idei Nemzetközi Adózási Versenyképességi Index (ITCI) listáján– Magyarország a 14. helyen áll.

A vállalkozói nyereségadót tekintve a negyedik helyen állunk, a 9 százalékos társasági nyereségadó egyébként a legalacsonyabb az OECD-országok körében. Az egykulcsos személyi jövedelemadó esetében a nyolcadikak vagyunk, tehát akár előbbre is lehetnénk. A képet viszont rontja a kiemelkedően magas, 27 százalékos forgalmi adó.

A visegrádi országok közül Csehország és Szlovákia kissé kedvezőbb képet mutat, hiszen a ranglista tizedik és tizenegyedik helyén találhatók, Lengyelország viszont az utolsó előtti, mindenekelőtt annak köszönhetően, hogy a személyi jövedelemadó kivételével minden mért adófajta tekintetében nagyon a lista végére kerültek a magas befizetési kötelezettségek miatt.

Mit tanulhatunk a balti országok adórendszeréből?

Észtország vezeti az adóversenyképességi listát immár hatodik éve, ami négy fontos tényezőnek köszönhető. Először is a 20 százalékos társasági nyereségadónak, másodszor az ugyancsak 20 százalékos a személyi jövedelemadónak, amely azonban nem vonatkozik az osztalékra. Harmadszor, hogy ingatlanadót csak az adott földterület értéke után vetik ki, tehát az azon álló épület, illetve az egyéb befektetett tőke mentesül az adófizetési kötelezettség alól. Végül szintén fontos, hogy a vállalkozások külföldön szerzett jövedelme – kevés kivételtől eltekintve – szintén adómentességet élvez.

A lista negyedik helyén található a harmadik balti köztársaság, Litvánia, ahol 15 százalékos mértékkel a harmadik legalacsonyabb a vállalkozói nyereségadó. De a befektetések viszonylag semleges kezelése, valamint a jól felépített személyi jövedelemadó-rendszer szintén hozzájárult az előkelő helyezéshez.

Ahogy Észtország hatodszorra is listavezető, úgy Franciaország ugyanennyi ideje sereghajtó. Legkevésbé versenyképes adórendszerét annak köszönheti, hogy kifejezetten magas, 34,4 százalék a vállalkozói nyereségadó, ugyancsak magas az ingatlanadó.