Nehéz helyzetben a japán jegybank

ElemzésekJelentősen gyengült az elmúlt másfél évben a japán jen az amerikai dollárral szemben, miközben a japán jegybank csak nagyon óvatosan módosított az eddigi, nemzetközi trendektől eltérő monetáris politikáján. Mi állhat a high tech gazdaságáról ismert szigetország fizetőeszközének a gyengülése mögött? Miért került nehéz helyzetbe és mit tehet a japán központi bank? A japán nemzeti valuta és a Bank of Japan körüli kérdésekre Varga Zoltán, az Equilor Befektetési Zrt. senior elemzője ad választ a növekedés.hu részére készített elemzésében.

Gyengülő jen

A gazdasági hírekben mostanában gyakran találkozhatunk a jen árfolyamával, mely az elmúlt másfél évben közel 20 százalékot gyengült az euróval és a dollárral szemben. Ahhoz, hogy megértsük a jelenlegi folyamatokat, érdemes visszamenni az időben néhány évtizedet. A 70-es, 80-as évek gyors növekedési időszaka a 90-es évek elején véget ért Japánban, melyhez hozzájárult az 1989-1990 között végrehajtott 350 bázispontos kamatemelés.

A több évtizeden át tartó gyors fellendülést az eszközárbuborékok (részvény, kötvény, ingatlan egyaránt) kipukkanása, majd a stagnálás évei követték.

Beszédes tény, hogy az egy főre jutó GDP dollárban mért értéke ma 25 százalékkal alacsonyabb, mint 1995-ben volt, míg a Nikkei részvényindex 1989-ben elért, akkori csúcsértékét csak 35 évvel később, idén márciusban sikerült meghaladni.

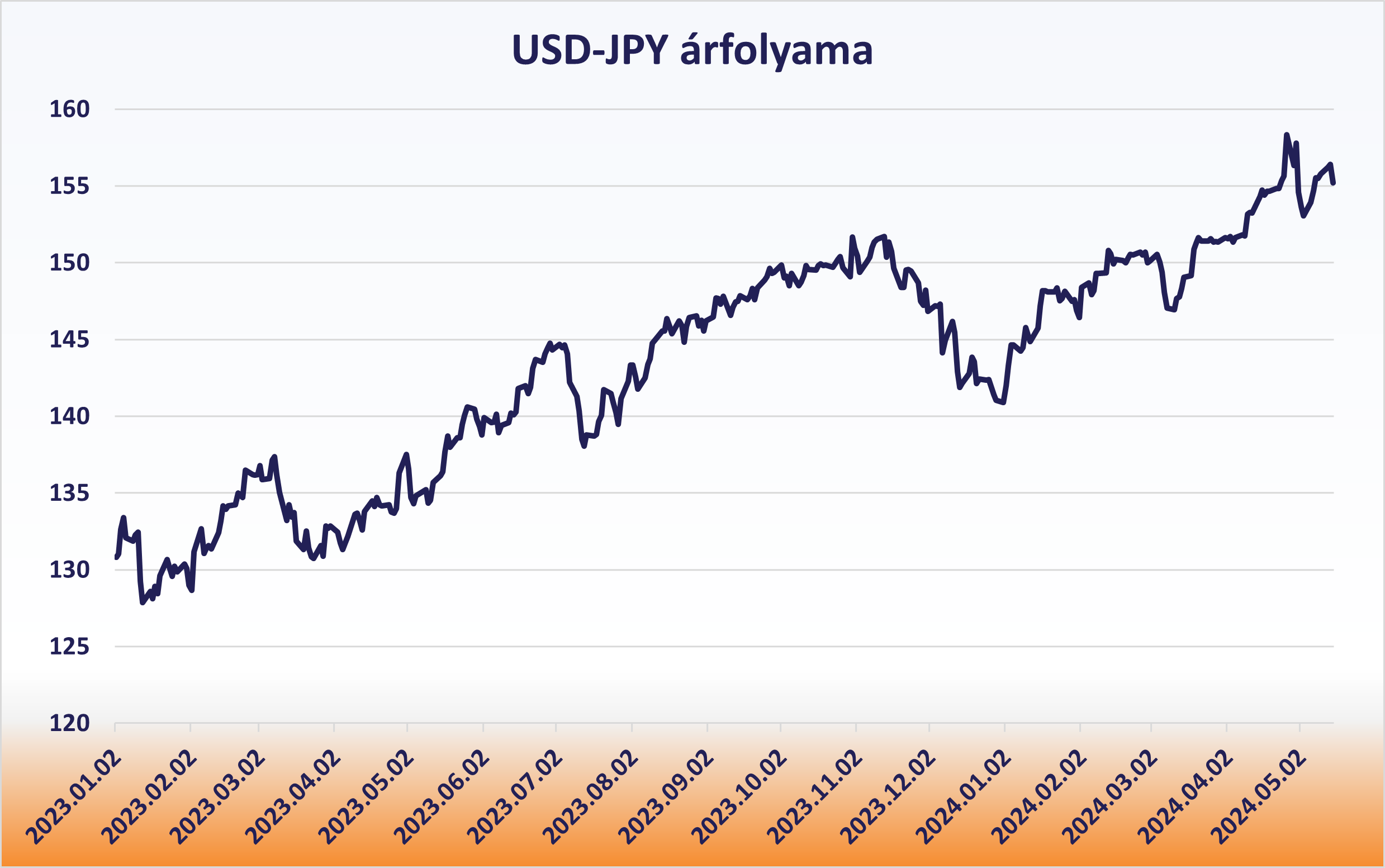

Grafika forrása: Equilor Befektetési Zrt.

Grafika forrása: Equilor Befektetési Zrt.

Monetáris politika

A japán jegybank monetáris politikája az elmúlt évtizedekben jelentősen eltért a több nagy jegybank intézkedéseitől, 1999-ben 0 százalékra csökkentették az alapkamatot, 2001-ben mennyiségi lazítási (QE) programot indítottak, melyet 2006-ban vezettek ki, majd óvatos kamatemelésbe kezdtek. Egészen fél százalékig tudták felemelni a kamatszintet, melyet a 2008-as pénzügyi válság miatt ismét csökkenteni kellett, és újra elindították az eszközvásárlási programot. 2010-től már nem kizárólag állampapírt, hanem tőzsdén kereskedett befektetési alapokat (ETF-ek) is vásároltak, majd 2013-ban tovább bővítették a vásárolható eszközök körét. 2016-ban bevezették a negatív kamatot, a jegybanknál tartott többlettartalékra 0,1 százalékos díjat vetettek ki.

Ugyanebben az évben került bevezetésre a hozamgörbe-kontroll (YCC) program, melynek keretében 0 százalék körül határozták meg a 10 éves állampapírok hozamcélját. 2021-ben csökkentették az ETF vásárlások mennyiségét, és rugalmassá tették a hozamgörbe-kontroll programot, 2022 év végén már 50 bázispontra, tavaly két lépéssel 200 bázispontra szélesítették a hozamtartományt, ami azt jelenti, hogy a 10 éves államkötvény hozamát 1 százalékra engedik fel.

A japán jegybank épülete Tokióban - Kép forrása: Shutterstock

A japán jegybank épülete Tokióban - Kép forrása: Shutterstock

A felsorolás egyértelműen tükrözi, hogy minden idők leghosszabb és legszéleskörűbb monetáris stimulusával próbálta meg a japán jegybank 2 százalékra felhozni az inflációt. Ezt csak átmenetileg sikerült elérni 2014-ben, azonban az olajárfolyam akkori jelentős zuhanása (másfél év alatt 110 dollárról 30 dollárra esett a WTI) felülírta a célok tartós teljesítését. A koronavírus-járvány kitörését követően értelemszerűen lehetetlen volt inflációt generálni, ugyanakkor a 2021 őszén induló energiaválság, majd az orosz-ukrán háború új helyzetet teremtett a globális inflációs folyamatokban. A fejlett gazdaságok döntő többségében 10 százalék körüli szintre szökött fel az infláció a sokkszerű energia- majd élelmiszeráremelkedés miatt, és felcsillant a remény, hogy Japánban is sikerül tartósan elérni legalább a 2 százalékos jegybanki célt, így megkezdődhet a monetáris politika fokozatos, korlátozott terű normalizálása.

Emelkedő árfolyam

A dollár-jen árfolyama az amerikai jegybank kamatemelési ciklusának 2022 tavaszi megkezdésével gyors emelkedésbe kezdett, a 115-ös szintről 150 fölé emelkedett az őszi hónapokra. A tavalyi évben ismét masszív emelkedő hullámot láthattunk, ekkor a 130-as szintről emelkedett 150 fölé a jegyzés, majd idén elérte a 160-as szintet is. A japán jegybank nagy valószínűséggel arra spekulált, hogy a Fed az idei év közepén meg tudja kezdeni a kamatvágási ciklust, miután elvonult a globális inflációs hullám, és így a japán inflációs cél tartós eléréséhez kismértékű monetáris szigorításra lesz szükség. Az év elején még 6, egyenként 25 bázispontos amerikai kamatvágást áraztak a piaci szereplők az idei évre.

Az amerikai infláció azonban ragadósnak bizonyult, elsősorban a szolgáltatási szektorban tapasztalható árnyomás miatt, így a Fed kamatvágási ciklusa késik, jelenleg a legvalószínűbb forgatókönyv szerint csak szeptember 18-án tudják megkezdeni, és összesen mindössze 50 bázispontos kamatvágás várható idén. Ez azt is jelenti, hogy az amerikai és a japán állampapírhozamok között tartósan magas marad a különbség, mely jelenleg a 10 éves lejárat esetén 350 bázispontot tesz ki. Így természetesnek mondható a jen gyengülése, mely viszont az importált inflációt növeli, és már-már veszélyezteti a 2 százalékos inflációs célt, felfelé mutató kockázatot hordozva, mivel 2022 áprilisa óta megszakítás nélkül 2 százalék felett mozog Japánban az infláció.

Gordiuszi csomó

Egyszerűen átvágható a gordiuszi csomó, vagy mégsem? Automatikusan felmerülhet az olvasóban, hogy a japán jegybank kamatemelésével, illetve az állampapírpiaci hozamok feljebb engedésével könnyen és gyorsan orvosolhatná a kialakult helyzetet.

A folyamatot már meg is kezdték, idén márciusban a jegybanki tartalékokra vonatkozó kamatot 20 bázisponttal, -0,1 százalékról 0,1 százalékra emelték, ugyanakkor a hozamok maximumát nem emelték tovább. Utóbbival lehetne a jen gyengülését megszakítani, viszont a lépés újabb problémákhoz vezethet. A GDP-arányos japán államadósság a koronavírus-járvány kitörésekor átlépte a 250 százalékos szintet, és a rendkívül olcsó refinanszírozás ellenére jelenleg már 265 százalék felett van.

A teljes japán államadósság mindössze 7 százaléka van külföldi kézben, tehát attól nem kell tartani, hogy az esetleges hirtelen kötvényeladások nehézséget okoznak az adósság refinanszírozásában, viszont az államadósság gyors további emelkedését a jegybank és a kormány szeretné elkerülni. A helyzet megértéséhez tudni kell, hogy bár a japán jegybank független, és a 2 százalékos inflációs cél elérése a mandátuma, az ottani jegybanktörvényben rögzített a kormánnyal való szoros együttműködés, a döntéshozók rendszeresen egyeztetnek egymással a lépésekről.

Az amerikai inflációs folyamatokra érdemes figyelni

A fentiek miatt a japán jegybank rendkívül kitetté vált a globális folyamatoknak. Bár hivatalosan nem jelentették be, az árfolyammozgások alapján legalább két alkalommal közvetlenül beavatkoztak a devizapiacon, mellyel azonban csak átmeneti jenerősödést tudtak elérni.

Várhatóan az idei évben összesen 30 bázispontos kamatemelést fognak végrehajtani, ezzel fél százalékra emelkedhet az irányadó kamat. Ennél sokkal fontosabb lehet a hozamgörbe-kontroll program esetleges módosítása, ami a jen árfolyamát leginkább befolyásolhatja a következő hónapokban. A jen árfolyamára spekulálóknak tehát fél szemmel az Egyesült Államok inflációs folyamatait érdemes figyelni, mely azon túl, hogy önmagában is mozgatja a dollárt, az amerikai-japán kötvényhozamkülönbségen keresztül erősen befolyásolja a devizapár másik lábát, a jent is.

A cikk szerzője az Equilor Befektetési Zrt. senior elemzője.