Nyugdíj: készülhetünk a legrosszabbra? - a várható fejlemények elég ijesztőek

ElemzésekA nyugdíj a legmodernebb kor terméke. A valaha élt emberiségnek csak egy elenyésző kisebbsége remélhette, hogy ilyen juttatást kap. És elképzelhető, hogy ez a pénzügyi termék a jövőben ugyanolyan ismeretlen lesz, mint a múltban volt.

A fiatalodó idő

A zseniális Philip K. Dick Ubik című könyvében a főszereplők egyre furcsább, egy idő után már szürreális élményeket élnek át. Az idő visszafelé kezd folyni, és egyes tárgyak korábbi formájukra alakulnak át.

Úgy tűnik, hogy egy halott társuk graffitik és hirdetések formájában próbál kommunikálni velük. A csapat tagjai pedig sokkal gyorsabban öregednek, mint természetes lenne.

A könyvben természetesen az is kiderül, hogy mi ezen furcsaságok oka (a poént nem lőném le, mindenki olvasson minél több könyvet attól az írótól, akinek a Szárnyas fejvadász, a Különvélemény és a Kamera által homályosan című filmeket is köszönhetjük).

Számunkra csak az a gondolat fontos, hogy léteznek olyan időszakok vagy életszakaszok, melyek egyes tapasztalásai csak akkor és ott tekinthetők normálisnak.

A ketyegő bomba hatástalanítása

Egyesek szerint a mostani nyugdíjrendszer is egy olyan anomália, mely legfeljebb a modern embernek tűnik természetesnek. 2014-es „America’s Hidden Credit Card Bill” (azaz Amerika rejtett bankhitele) című New York Times cikkében By Laurence J. Kotlikoff, a Boston University professzora arra hívja fel az olvasók figyelmét, hogy míg az államadósság terheivel tisztában vannak a kormányok, addig a nyugdíj és a társadalombiztosítás jövőbeni terheivel nem igazán.

Ám ezek a fizetési kötelezettségek egyre jelentősebbek lesznek.

„Falling Short: The Coming Retirement Crisis and What to Do About It” (szabadfordításban: Nem elég: A közelgő nyugdíjválság és mit tehetünk ellene) című könyvében Charles D. Ellis, Alicia H. Munnell és Andrew D. Eschtruth amellett érvel, hogy sok mai amerikai számára lehetetlen lesz a törvényes korhatár elérésekor úgy nyugdíjba menni, hogy megtartsák a megszokott életszínvonalukat.

Egyik érdekes javaslatuk egy nagy ház felépítése aktív korunkban, melyet majd kisebbre váltva a különbözetből fedezni tudjuk inaktív korunkban a kiadásaink egy részét.

David Blake, a Cass Business School professzora és

az angol nyugdíjintézet igazgatója egyenesen ketyegő bombához hasonlította a londoni nyugdíjrendszert.

Az alapok szerinte rosszul menedzseltek, túl magas költséggel dolgoznak, de ami ennél is fontosabb, nem mérték fel elég pontosan a kötelezettségeik mértékét.

Négy órával éjfél előtt

Mikor ilyen elemzéseket olvasunk, gyakran gondoljuk azt, hogy ha a szüleink és az ő szülei is kaptak nyugdíjat, akkor az nekünk is alanyi jogon jár, az államnak kötelessége garantálni a mi járandóságunkat is. De ha így gondolkozunk, akkor pontosan az Ubik főszereplőinek hibáját követjük el, azaz a kizökkent világot tekintjük természetesnek.

A nyugdíj ugyanis egy roppant friss találmány.

Ha az emberiség történetét egy évbe sűrítenénk, akkor nagyjából szilveszter este, 8 óra környékén jelent volna meg az első ilyen konstrukció.

Egészen pontosan Németországban, Otto von Bismarck szellemi gyermekeként. Első Vilmos császár így érvelt a német parlamentben a konstrukció mellett: „azok, akik életkoruk és rokkantságuk miatt nem tudnak dolgozni, megalapozottan tarthatnak igényt az állami gondoskodásra”.

Nyugdíjat – de nem mindenkinek

Azonban ez a kedvezményezett csoport ekkor brutálisan szűk kör volt.

A nyugdíjkorhatárt 70 éves kornál húzták meg (érdekesség, hogy Bismarck érintett volt a maga 74 évével). Az a tény, hogy ekkor a germánok várható élettartama 40 év körül volt, jól mutatja, hogy a rendszer bevezetése ellenére a legtöbb ember továbbra is élete végig dolgozott.

De nem csak a XIX. századi németek számára volt luxus a nyugdíj. Ha a valaha élt több mint százmilliárd embert nézzük, akkor nekik

kevesebb mint két százalékuk számíthatott pénzre

az államtól aktív évei után. A nyugellátás tehát nem egy alapjog, még ha a mai európai emberek azt is gondolják, hogy az.

Az Egyesült Királyság 1909-ben vezette be saját nyugdíjrendszerét – a korhatár itt is 70 év volt, hasonlóan Németországhoz. Svédország 1913-ban lépett. Kanada 1927-ben. Burma pedig csak 2017 óta rendelkezik univerzális nyugdíjrendszerrel – a nyugdíjkorhatár ráadásul ekkor még 90 év volt. Ruandában pedig csupán 2017 óta létezik kötelező univerzális nyugdíj.

Ma a világon élő 65 év felettieknek közel kétharmada kap rendszeres öregségi nyugdíjat.

Az élet fája

De mi az oka annak, hogy bizonyos kutatók temetik az univerzális nyugdíjat, míg egyes országok épen mostanában vezetik be azt? A választ könnyen megértjük, ha vetünk egy pillantást az egyes államok korfáira.

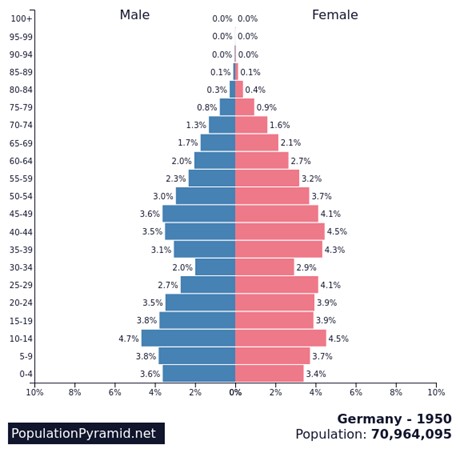

Az 1. ábra azt mutatja, hogy hogyan alakult az egyes korosztályok aránya a népességen belül Németországban 1950-ben. A kék oszlopok a férfiak, a piros oszlopok a nők megoszlását mutatják.

- ábra: Németország korfája 1950-ben.

A közel 71 millió németnek mindössze 9 százaléka volt ekkor nyugdíjas, míg több mint felül (egészen pontosan 55 százalékuk) munkaképes korú volt. Azaz közel 6 munkaképes korú embernek kellett egy nyugdíjas járandóságát kitermelnie.

Ezek az arányok azt jelentik, hogy ahhoz, hogy egy 65 év felettinek 300 ezer forint nyugdíjat fizessen az állam, elég nagyjából 64 ezer forint nyugdíjjárulékot elvonni minden munkavállalótól még akkor is, ha a foglalkoztatási ráta nem 100, hanem csak 80 százalék.

Magyarország 150 éve

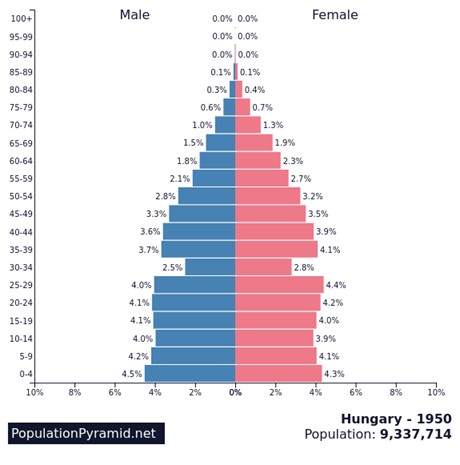

Magyarország esetében hasonló volt a helyzet az 1950-es években (2. ábra). A valamivel több mint 9 millió állampolgárnak 55 százaléka volt munkaképes korú, és 8 százaléka 65 év feletti.

Ilyen arányoknál 80 százalékos foglalkoztatás mellett elég 53 ezer forintot elvonni minden munkavállalótól ahhoz, hogy a nyugdíjasok számára 300 ezer forintot ki tudjon fizetni az állam.

- ábra: Magyarország korfája 1950-ben.

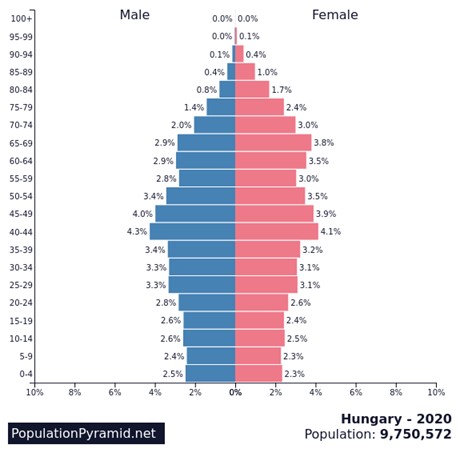

A 2020-as év Magyarországán azonban már egészen más arányokat látunk (3. ábra). A közel 10 millió állampolgárnak 58 százaléka volt munkaképes korú, de már 20 százaléka 65 év feletti.

Ilyen arányoknál 80 százalékos foglalkoztatás mellett már 131 ezer forintot elvonni minden munkavállalótól ahhoz, hogy a nyugdíjasok számára 300 ezer forintot ki tudjon fizetni az állam.

- ábra: Magyarország korfája 2020-ban.

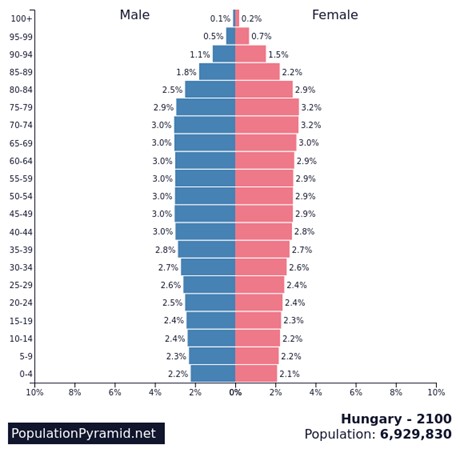

2100-ra még tovább romlanak ezek az arányok (4. ábra). Az általam használt honlap becslése szerint a nagyjából 7 millió állampolgárnak 48 százaléka lesz munkaképes korú, míg 32 százaléka 65 év feletti.

Ilyen arányoknál 80 százalékos foglalkoztatás mellett már 251 ezer forintot elvonni minden munkavállalótól ahhoz, hogy a nyugdíjasok számára 300 ezer forintot ki tudjon fizetni az állam.

- ábra: Magyarország becsült korfája 2100-ban.

Cseresznyevirág vs. pagoda

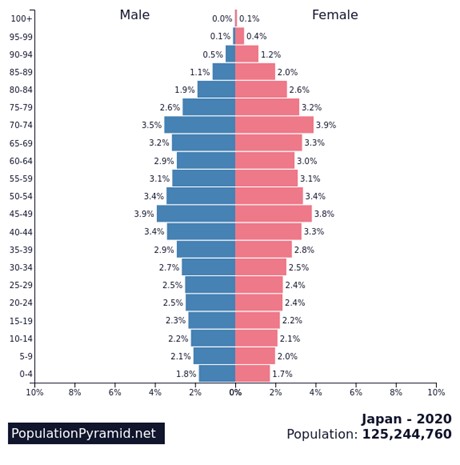

Japán már most abban a világban él, ahol Magyarország 2100-ban fog (5. ábra). Nagyjából 125 millió állampolgárnak 52 százaléka munkaképes korú, míg 30 százaléka 65 év feletti.

Ilyen arányoknál 80 százalékos foglalkoztatás mellett 215 ezer forintot elvonni minden munkavállalótól ahhoz, hogy a nyugdíjasok számára 300 ezer forintot ki tudjon fizetni az állam.

- ábra: Japán korfája 2020-ban.

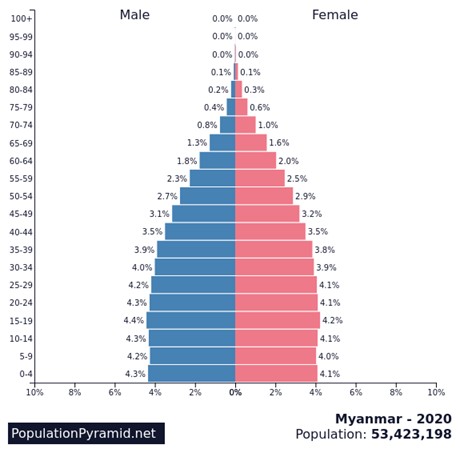

Burma korfája ezzel szemben Magyarország és Németország régmúltját idézi (6. ábra). Több mint 50 millió állampolgárnak 56 százaléka munkaképes korú, míg csupán 6 százaléka 65 év feletti – a 90 év felettiek aránya pedig 0,1 százalék alatti.

Ilyen arányoknál elég minden munkavállalótól csupán 44 ezer forintot elvonni ahhoz, hogy 80 százalékos foglalkoztatás mellett 300 ezer forintot ki tudjon fizetni az állam a nyugdíjasok számára akkor is, ha minden 65 év feletti jogosult erre.

- ábra: Burma korfája 2020-ban.

Új hajnalra várva

Minden jel arra mutat, hogy a Föld eltartóképessége mára megközelítette a természetes határait. Mindez azt jelenti, hogy a világ országainak korfái egyre kevésbé hasonlíthatnak Burma jelenlegi, illetve Németország és Magyarország múltbeli ábráihoz, és egyre inkább közelíteni fognak Japán jelenéhez, és Európa jövőjéhez.

Amikor 1898-ban Új-Zéland bevezette a nyugdíjrendszert, akkor több párt is élesen ellenezte azt, arra hivatkozva, hogy lustaságra motivál.

Ma már tudjuk, hogy ez a félelem alaptalan volt, a rendszer mostani formájának pénzügyi stabilitása azonban erősen kérdéses a legtöbb fejlett ország esetében a demográfiai folyamatok miatt. Mindezt jelentősen erősíti az a tény, hogy az első nyugdíjrendszer bevezetése óta a várható élettartam 40 évről 70 évre nőtt. Valaminek változnia kell.

A nyugdíjkorhatár emelése

Olaszországban a XXI. század eleje környékén az 55 évesek is elmehettek nyugállományba.

Ma a nyugdíjkorhatár 67 év. De nem csak Itália, hanem a legtöbb ország is ebben látja a nyugdíjkrízis potenciális megoldását. Ebben sok ráció van azért is, mert az elmúlt évtizedekben nem csak a várható, hanem

a várhatóan egészségben megélt élettartam is jelentősen emelkedett.

Ez az opció ráadásul növeli a rendszer pénzügyi fenntarthatóságát

a befizetések időtartamának növelésével, egyben a kifizetések futamidejének csökkentésével.

Azonban nem csak előnyei vannak. Ellene szól, hogy a tovább dolgozó idősebbek miatt megemelkedhet a fiatalok körében a munkanélküliségi ráta. A témában Peter Diamond és Alicia H. Munnell írásai segítenek elmélyülni.

A termékenységi ráta emelése

Magyarország családtámogatási rendszere pontosan ezt a megoldást segíti elő. A mai gyermekvállalás ugyanis megtámogatja a nyugdíjrendszer forrásoldalát 20-30-40 év múlva.

A hátránya azonban ugyanez, nem azonnal hat, csak akkor, ha az új nemzedék már felnövekedett és munkába állt. A témával Paul Demeny foglalkozott részletesebben.

Magánnyugdíj-megtakarítások

Az USA-ban közismert 401(k) és IRA, vagy

a magyar önkéntes nyugdíjpénztárak az öngondoskodást hívják segítségül.

Ezek a megoldások csökkentik az állami nyugdíjrendszerekre nehezedő anyagi terheket azáltal, hogy a magánszemélyeket önálló megtakarításokra ösztönzik.

Hátrányuk, hogy a félretett vagyon volumene nagymértékben függ az állampolgár jövedelmétől, pénzügyi képzettségétől és megtakarítási hajlandóságától.

Ez utóbbi komoly és valós probléma. A nyugdíjas éveinkre érdemes már az első keresetünkből félretenni, ám ritka, hogy valaki ilyen fiatalon tudatosan hajlandó megtakarítani. A téma iránt érdeklődőknek ajánlom Olivia S. Mitchell és James Poterba műveit.

Közösségi és generációs lakhatási megoldások

A Hollandia és Japán által már használt megoldások lényege, hogy

több generáció, vagy több korosztály lakik egy közös ingatlanban.

Ez nem csak a társadalmi kohéziót és a generációk közötti kölcsönös támogatást segíti elő, és csökkenti a hivatalos gondozási szolgáltatások iránti igényt, hanem egyben megoldást nyújt a fiatalok lakhatási problémáira is, amit a jelenlegi nagyon magas globális ingatlanárak okoznak.

Másik oldalról ellene szól a kulturális és társadalmi ellenállás a közös életformákkal szemben, valamint az ilyen modellek megvalósításának szervezési nehézségei, mint például a nagyon eltérő életritmus. További inspiráció érdekében Anne Glass és Nancy Henkin műveit ajánlom.

Egész életen át tartó tanulás és foglalkoztatás

A szingapúri SkillsFuture kezdeményezés célja

az élethosszig tartó tanulás elősegítése, így a foglalkoztatás kitolása akár a lehető legkésőbbi időpontokig.

A modell anyagi előnyei nyilvánvalóak, és hasonlóak a nyugdíjkorhatár kitolásához, ám itt a munkavállaló fejlődésének támogatása által a munkával való elégedettség szintjét is jó eséllyel sikerül megemelni.

Ezen verzió hátránya a komoly beruházási igény, melynek vannak anyagi és nem anyagi (programok kialakítása, fejlesztése, megfelelő program javaslása a megfelelő embernek) dimenziói is. A témáról bővebben olvashat Robert J. LaLonde és Lisa M. Lynch műveiben.

Egészségösztönző programok

A nyugdíjkorhatás mechanikus kitolásánál az előző javaslathoz hasonlóan humánusabb megoldást kínálnak az idős honfitársaink

egészség-megőrzésére és növelésére irányuló programok. Kanada és Dánia is próbálkozik hasonlóval. Pozitívuma, hogy nem csak a nyugdíjrendszer, de az egészségpénztár pénzügyi fenntarthatóságát is javítja, nem csak az érettebb nemzedékek jólétét.

Fel kell készülni azonban arra, hogy ezek a programok sem olcsóak, ráadásul fontos, hogy a társadalom maga is pozitívan és aktívan álljon hozzá a kezdeményezéshez. Mélyebb ismeretekhez David Cutler és Katherine Baicker írásai segíthetik.

Bearanyozott nyugdíjas évek

Ahogyan a figyelmes olvasó már kitalálhatta, Arany János túl korán halt meg ahhoz, hogy találkozhasson az univerzális nyugdíjjal. Ha nem készülünk fel rá, akkor gyermekeink és unokáink pedig túl későn születnek ahhoz, hogy láthassák ezt a történelem szűk időszeletére koncentrálódó luxust. A következő évtizedek döntései segíthetnek abban, hogy ez ne így legyen.

A szerző az MCC Gazdaságpolitikai Műhelyének vezetője.